日前,宋汉光董事长就供应链票据平台服务中小微企业融资接受第一财经视频专访。本文转载自第一财经。

“有了供应链票据平台后,企业进行票据融资更方便了,以前企业要拿着商票跑银行去问价格,而且到账时间也不确定,现在只要线上操作,效率更高,融资价格也一目了然,基本当天申请,当天资金就能到账。”一位小微企业财务人士王某对第一财经记者说道。

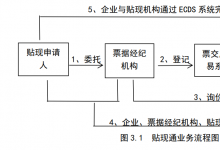

供应链票据平台是上海票据交易所(下称“票交所”)近期上线的一大创新平台,主要依托电子商业汇票系统建设,与各类供应链金融平台对接,为企业提供电子商业汇票的签发、承兑、背书、融资、到期处理等一系列功能。

票交所董事长宋汉光日前在接受第一财经独家专访时表示,供应链票据平台建设的初衷在于从源头上促进应收账款的票据化,同时更好满足企业差异化、零碎型的支付需求,进一步提高票据的支付效率和融资功能,进而解决中小企业融资难、融资贵问题。

“未来争取将所有的业务,即从签发、承兑、背书到融资、信息处理等全部转为线上化操作、一键高效处理,预计将在今年第四季度完成。”宋汉光还称,在《标准化票据管理办法》颁布后,将做好以供应链票据作为基础资产的相关产品创设服务。

供应链票据平台将加速应收账款票据化

应收账款占比高是当前民营和中小微企业发展困难的一大原因,影响企业资金周转、投入产出等。统计局数据显示,截至2020年3月末,中国规模以上工业企业应收账款余额为14.04万亿元,同比增长7.3%。

为了盘活沉淀的应收账款,记者了解到,不少供应链金融平台以核心企业应付账款为基础,自创了应收账款电子债权凭证等类票据产品。“但此类产品法律风险较大,融资成本较高,流通性也比较差。”王某对记者说道。

与应收账款相比,票据则具有凭证法定、账期固定、市场认可度及流动性较高等优势,监管层此前也提及要推进应收账款票据化。在此背景下,供应链票据平台于今年4月24日开始试运行。

“事实上,应收账款和票据两者有着本质不同。”宋汉光对第一财经记者表示,一方面,应收账款电子债权凭证从根本上讲,依据的是合同法律关系,虽然它可拆分、可流转,也能通过银行、保理、小贷公司进行融资,但并没有明确的法律地位,企业在打官司的时候,具有较多的风险隐患,账期不固定,不利于对债权人的保护。

相较之下,票据是更为规范的应收账款表现形式,有专门的《票据法》作为约束,是法定的金融产品,且供应链票据依托于真实的贸易背景,签发流转更加便捷,融资渠道更为畅通,市场接受程度也更高。

在业内人士看来,供应链票据平台的推出,将加速推动应收账款票据化,企业间因贸易行为形成应收应付关系时,即可通过供应链票据平台直接发起票据签发、背书转让指令,为核心企业将应收账款转化为票据提供便利。

宋汉光对第一财经表示,供应链票据一来可以支持供应链金融规范发展,提升票据市场服务实体经济尤其是中小企业的效能;二来,可为供应链上下游企业提供更加高效、便捷的操作平台,提升票据的支付效率和融资功能。

记者了解到,截至2020年6月16日,供应链票据平台已接入中企云链、简单汇、欧冶金服、中国互联网金融协会等4家供应链金融平台,平台共注册企业187家,累计签发供应链票据592.51万元;已开通供应链票据业务权限金融机构10家,包括6家商业银行和4家财务公司。

大大降低融资成本,企业“比价”也更直观

还需一提的是,应收账款的票据化一定程度上也降低了企业的融资成本,这一方面是由于票据贴现、再贴现价格相比应收账款更加市场化;另一方面则是供应链票据平台上,企业“比价”更为直观。

“中小企业在进行应收账款贴现时,由于话语权相对较弱,再加上应收账款贴现缺少标准化的价格参考,一般贴现成本会更高,相当于变相提高了民营和中小微企业的融资成本。”宋汉光表示。

而通过使用供应链票据,企业可以直接对票据进行背书转让,且无需支付额外的费用,再加上票据市场有转贴现价格做参照,一定程度上降低了企业的融资成本。“尤其是在疫情影响特殊时期下,加快了企业资金周转,有助于企业更好实现复工复产。”宋汉光强调。

王某也向记者感叹道,“在供应链票据平台上,票据的签发、流转、承兑更快了。在收到核心企业开具的供应链票据后,基本上当天就会发起融资申请,这个时候平台上可能有好几家银行报价,我们通过比对价格后,选择价格最低的那家机构贴现,然后当天就能收到资金,节省了很多时间。”

在资金价格方面,据王某介绍,近期的贴现价格和以前比下降了千分之五左右。同时,“都是线上化操作,不像以前,还要跑银行,等银行报价,还不确定到账时间,现在技术上的改变,是小企业财务人员特别欢迎的,足不出户就能办理业务。”

记者还获悉,在6月18日供应链票据贴现功能上线当天,共9家企业通过供应链票据贴现融资10笔、金额达506.81万元,贴现票据全部为商业承兑汇票,贴现利率均在2.85%-3.8%之间,大大低于其他金融工具的融资成本。

作为供应链金融平台方,欧冶金服总经理陈然对此也有较深感触。陈然对第一财经表示,供应链票据为中小企业提供了更加便利的融资服务,相当于把大企业自身的信用再分配给了供应链上的中小企业。同时,对于平台来讲,借助这一产品,也能把核心企业的信用、供应链上的数据资源优势,比如采购合同信息、发票信息、物流信息等,转化为服务企业的载体。

而在与供应链金融平台进行对接时,第一财经还了解到,票交所也会制定相应的供接入标准,比如要求平台承担企业身份和业务意愿真实性、供应链票据签发环节的贸易背景真实性等审核责任,以便从源头杜绝伪假票风险的发生。

等分化签发流转,解决不可拆分痛点

与普通电子商业汇票相比,供应链票据的创新还在于实现了等分化的签发和流转。而在此前,不可拆分是票据结算功能上的主要痛点。

近年来,随着票据电子化的普及,尽管票据在结算效率上有所提高,操作风险也在降低,但在背书流转的过程中,电子票据仍经常出现票面金额与待支付金额不匹配问题,这就需要通过贴现或者质押后大票拆小票来解决,这不仅仅增加了结算成本,部分业务也面临合规性争议。

供应链票据的出现解决了这一痛点,将单张票据的面值定义为1元,为票据结算过程中的拆分提供了可能和路径。宋汉光对第一财经称:“这在技术上是一个重大突破,以前票据是等额的,1亿就是1亿,等分化后,拆成1亿个单位,对外支付就能进行随机组合支付,使供应链票据平台上的流转变得十分方便。”

具体而言,比如企业A向企业B单次签发100万元供应链票据,相当于签发了100万张1元面额的票据,企业B收到这100万元票据后,可根据实际支付需要将任意金额的票据进行背书转让,并在各级供应商的结算中,进行逐级的拆分、流转,穿透整个供应链,如可以拆分为50万元分别支付给C企业和D企业,也可以1元面值为单位进行拆分流转达到等分化的效果。

宝钢财务公司副总经理张波对第一财经表示,供应链票据通过等分化实现拆分流转,可以使得优质核心企业的商业信用最大限度渗透到产业链上的各个环节,为产业链上的大量小微企业实现信用赋能,增强金融机构信心,降低小微企业融资成本,有助于金融对产业的精准滴灌。

对于金融机构而言,张波称,供应链票据作为一种有公信力的标准化电子债权凭证,为金融机构服务产业提供了一种非常好的载体。供应链票据融合了应收账款和票据的双重优势,一是票据贴现比应收账款保理操作更加方便,二是金融机构保理资产变成了贴现票据,后者流动性更好,交易更活跃,有利于中小金融机构加速资产周转,降低再融资成本,提升产业链服务能力。

“再者,供应链票据的开具是基于供应链平台上的交易数据,在出票环节已经进行了一道交易背景真实性审核,相当于进行了前置确权,这对于金融机构贴现环节的风险把控,尤其是交易背景审查方面非常有帮助。”张波说道。