本周资金市场回顾 1、中国央行本周未开展逆回购操作,本周无逆回购到期。本周进行1000亿元1年期MLF操作,利率为2.95%,与上次持平,有2000亿元MLF到期,从全口径看,央行本周实现净回笼1000亿元。值得一提的是,年内第三次降准第二次实施于今日到位,释放长

本周资金市场回顾

1、中国央行本周未开展逆回购操作,本周无逆回购到期。本周进行1000亿元1年期MLF操作,利率为2.95%,与上次持平,有2000亿元MLF到期,从全口径看,央行本周实现净回笼1000亿元。值得一提的是,年内第三次降准第二次实施于今日到位,释放长期资金约2000亿元。

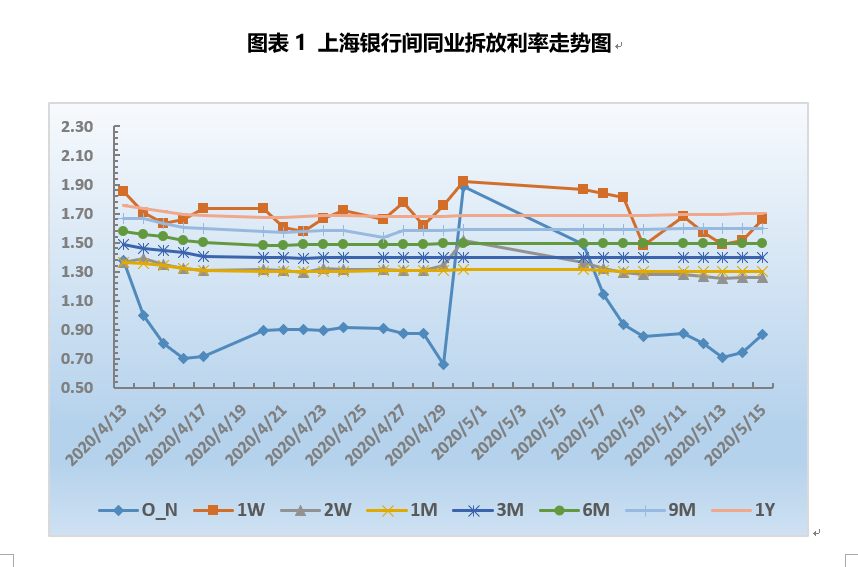

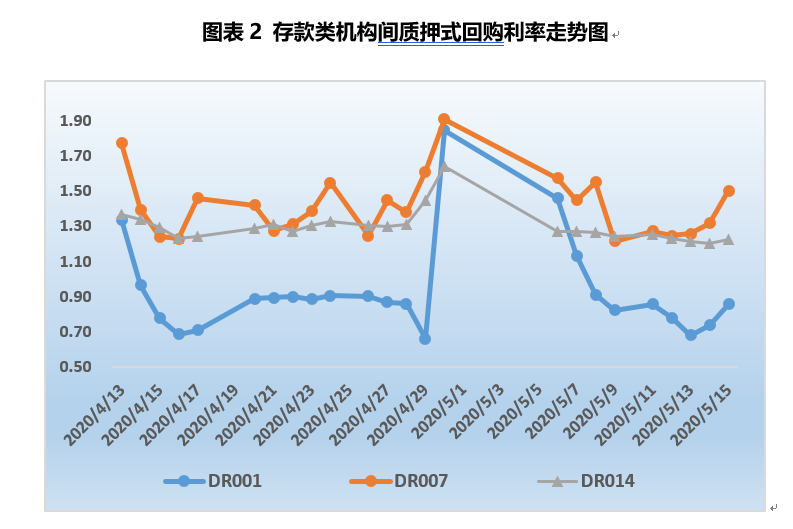

2、截止目前,央行逆回购操作已经连续暂停三十一个工作日,停做时间之长为近年来罕见,但资金面整体宽松无碍。本周短端资金利率先抑后扬,中长端利率平稳震荡。银行间同业拆放利率显示,隔夜Shibor整体小涨1.40BP至0.8640%、7天Shibor整体上行17.60BP至1.6570%,14天Shibor整体略降0.20BP至1.2590%,1个月Shibor持稳在1.3000%。存款类机构质押式回购利率显示,DR001、DR007加权平均利率上行至0.85%、1.50%。

本周票据市场回顾

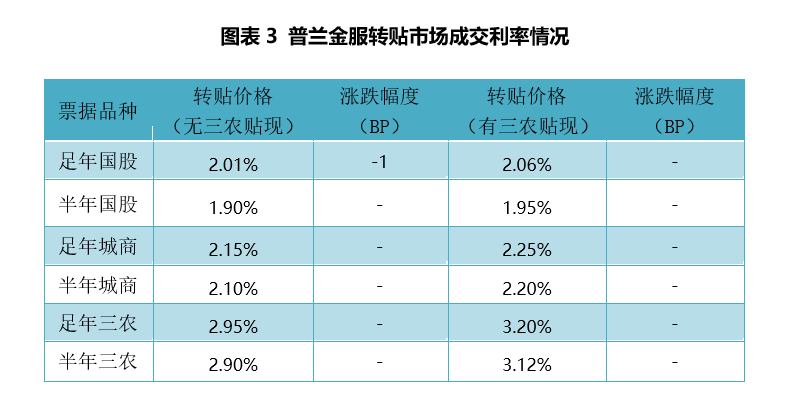

票据转贴市场上,本周行情主要受资金环境宽松和票源供给不足等影响,市场供需力量偏向买盘,票价整体较上周下行5-6个BP。足年、半年国股分降至2.03%、1.94%,足年、半年城商分别降至2.23%、2.18%。

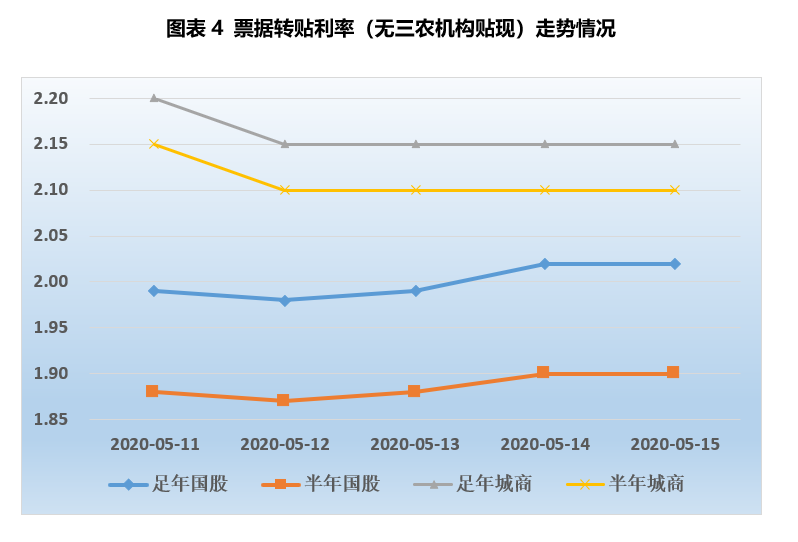

票据转贴市场上,本周降息落空降准落地,票价呈现触底反弹走势,整体较上周有所下行。足年、半年国股分别下行1BP、4BP至2.02%、1.90%,足年、半年城商分别下行8BP、8BP至2.15%、2.10%。

周一,邮储、农行等大行带头低价配置各期限票,买方对托收及年内到期等短期票需求上升,卖方持续压价出票。全天票价小幅下行,尾盘足年双国股跌破2.05,成交在1.99%。

周二,主要大行报价继续下调,机构整体配置意愿不减,导致市场供需力量仍偏向买方,票价进一步下行探底。尾盘,足年、半年双国股分别成交在1.97%、1.87%附近。

周三,大行配置价格仍继续下降,买盘紧贴市场行情配置。卖盘出票力量出现好转,市场供需失衡关系有所修复,票价略有触底反弹迹象。足年、半年双国股成交在1.99%、1.88%。

周四,2000亿元MLF到期未续作,市场降息预期落空。大行报价小幅上调2-3个BP,机构整体配置需求有所收敛,卖盘短暂观望后开始发力,供需博弈下,票价稳中小涨,市场交投活跃。尾盘,足年、半年双国股成交价涨至2.02%、1.90%。

周五,MLF缩量续作,定向降准第二次实施落地。大行跨年国股报价上调1个BP,年内报价上调2个BP。市场交投活跃度进一步提升,买卖双方报价积极,成交可观。票价在供需博弈下,大体与昨日持平。

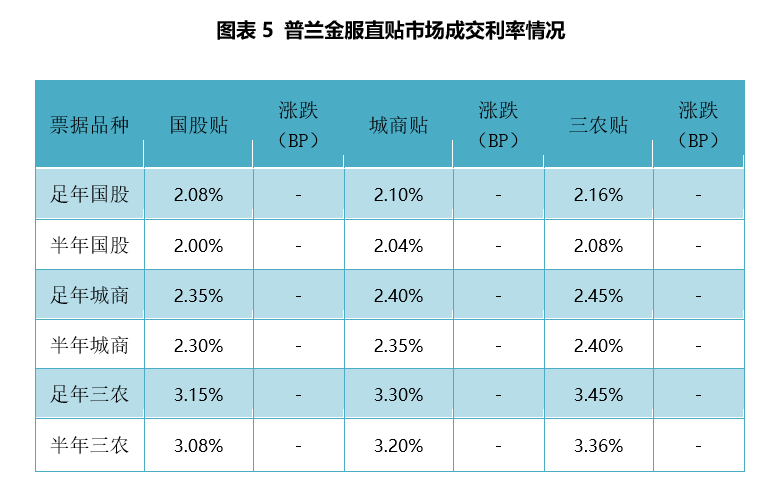

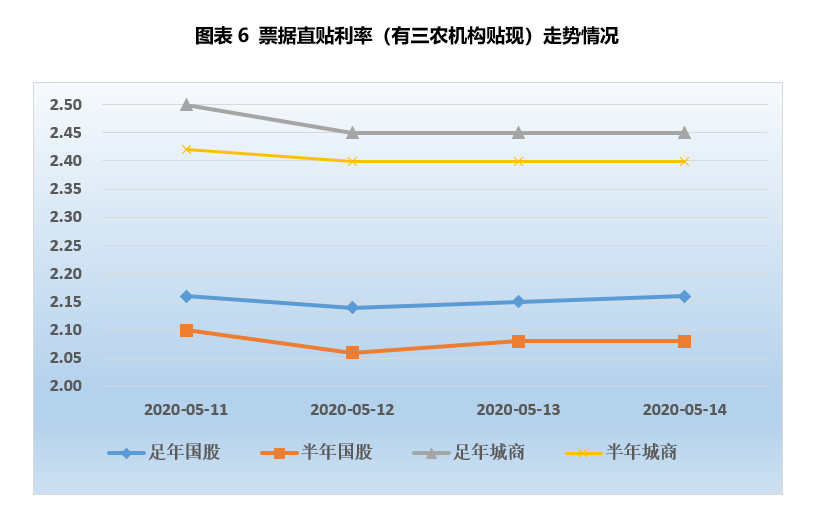

票据直贴市场上,本周出票量稳步小幅增加,带动卖盘出票力量不断抬升。买方整体需求较强,导致本周票价窄幅震荡,整体较上周下行5个BP左右。足年、半年国股下行至2.16%、2.08%,足年、半年城商下行至2.45%、2.40%。

供给方面,在低贴现成本刺激下,本周一级市场签发量持续稳步小幅增加,单日新增票源迈上千亿级台阶,市场票源供应短缺局面不断得到修复。需求方面,前半周多数直贴行报价不断小幅下调,后半周小幅上调。供需双方博弈下,本周票价整体波动幅度较小,整体呈现低位震荡行情。

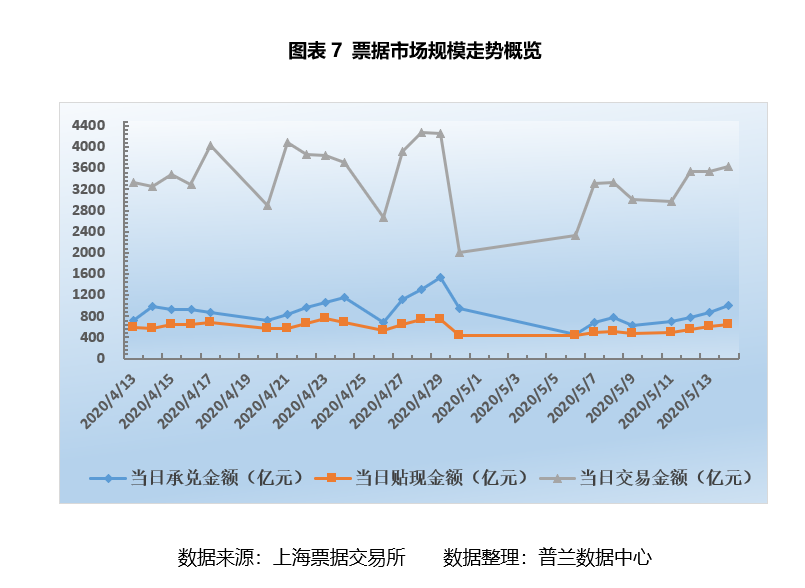

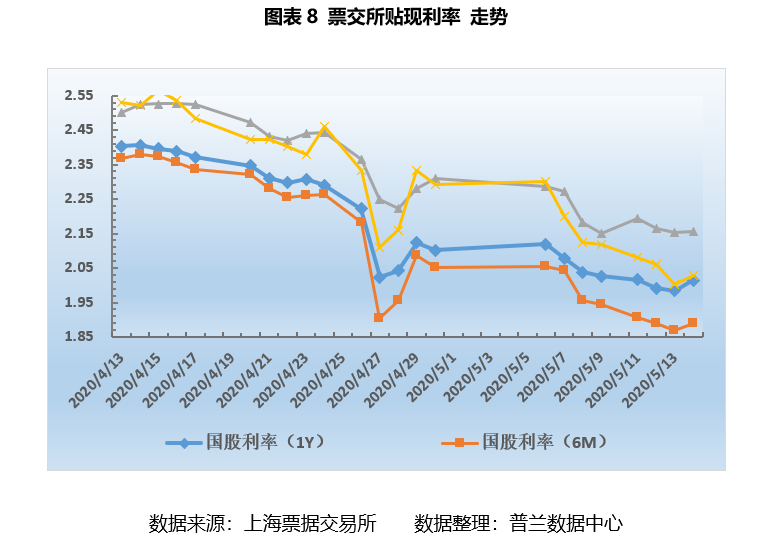

从票交所数据可知:本周,一级市场活跃度不断提振,开票量稳步攀升至千亿级水平,贴现市场随之上行至650亿元附近,交易市场高位震荡。日均承兑金额、贴现金额和交易金额分别较上周增加33%、24%和14%至838亿元、579亿元和3424亿元,贴现承兑比在70%附近。票交所利率显示,本周票价触底后小幅反弹,足年票价大体与上周持稳,半年票价较上周跌逾5BP。截止昨日,足年、半年国股在2.0143%、1.8892%,足年、半年城商在2.1554%、2.0275%。

下周展望

(1)资金市场

5月15日上午,国家统计局披露4月份国民经济最新运行情况。数据显示,4月份全国规模以上工业增加值同比增长3.9%,其中,规上工业达到正常生产水平一半以上的企业接近85%。国内复工复产复市扎实推进,生产需求逐步好转,市场预期总体稳定,新动能逆势增长,经济活跃度提升。预计5月两会上将要出台的一揽子宏观政策的主要关注点,下一步财政政策、产业政策或会重点发力,通过强有力的财政政策、产业政策拉动消费和投资,带动企业贷款需求明显上升,从而充分发挥现有灵活货币政策在提振短期经济增长动能方面的潜力。

经过2月以来的持续降息、降准及大规模流动性注入之后,货币市场利率中枢显著下移,当前市场流动性已处于较高水平。近期央行连续暂停逆回购操作,停做时间之长为近年来罕见,表明短期内进一步引导资金利率下行的需求较低。下周(5月18日-5月22日)央行公开市场无逆回购到期,无MLF到期。考虑到本周MLF操作利率保持不变,5月20日1年期和5年期LPR报价保持不动的概率较大。缴税时点临近,下周央行或重启逆回购操作。

(2)票据市场

1、转贴市场上,预计下周票价大概率低位窄幅震荡。当前票价已从市场底部企稳小幅反弹,主要大行表现活跃,本月买方配置力量仍然强势。预计下周买方短暂观望后会继续释放配置需求,卖盘出票力量或相对有限,票价反弹上行行情或难以支撑。

2、直贴市场上,当前开票量突破千亿级关口,临近缴税时点,企业融资贴现意愿会进一步释放。直贴行整体配置需求不减。受资金成本和转贴市场影响,预计下周票价在供需博弈下窄幅震荡的可能性较大。