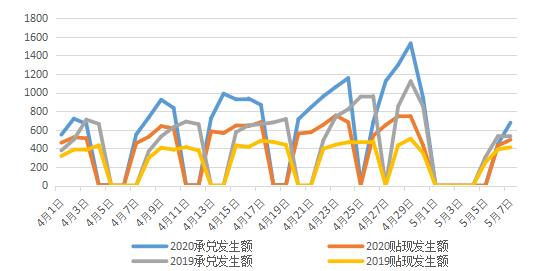

票据市场情况 一级市场表现 本周票据一级市场供给水平在月初恢复低位。截至5月7日,本月承兑量1124.35亿元,日均承兑量562.18亿元,贴现比82.27%。回顾历史同期,二三季度供给水平往往相对较低。 二级市场表现 本周二级市场交易利率持续下行,截至本周四票交

票据市场情况

一级市场表现

本周票据一级市场供给水平在月初恢复低位。截至5月7日,本月承兑量1124.35亿元,日均承兑量562.18亿元,贴现比82.27%。回顾历史同期,二三季度供给水平往往相对较低。

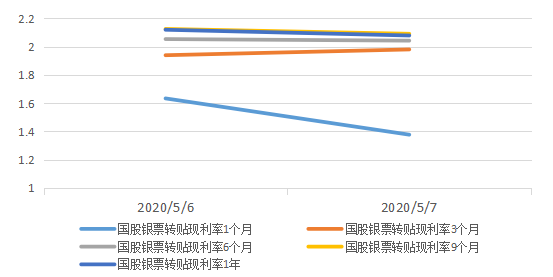

二级市场表现

本周二级市场交易利率持续下行,截至本周四票交所公布的国股足年银票转贴现利率为2.0786%。托收票月初交投较为热烈,下行较快。

市场解读及后市展望

1、5月一级供给情况可能在当前经济悲观环境下相较不足。当前我国疫情控制较好,但从4月数据来看经济当前还未能走出V型反转的趋势,整体来看国内总需求依然疲软,投射在票据端便反映为一级供给水平增长动力不足。

2、本月两会即将召开,行情不确定性可能较大、但中期看票据利率难以大幅上行。当前市场由于对长期经济看衰,积极配置长期限票据,加上目前信贷投放不好、资金面宽松,5月开始足年国股已经快速下行。后市来看,由于票据受到信贷政策、货币政策的影响较大,两会公布的相关政策指导可能会对市场形成较强的引导作用,因此有一定的不确定效应;但基于疫情对全球经济形成的沉重打击,中期来看经济快速恢复到疫情前的可能性极低,因此宽松的货币政策与积极的财政政策可持续预期的情况下,票据市场不存在大幅上行的基础。

黄金市场情况

市场表现

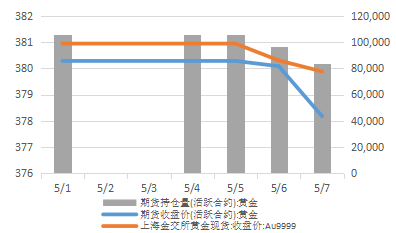

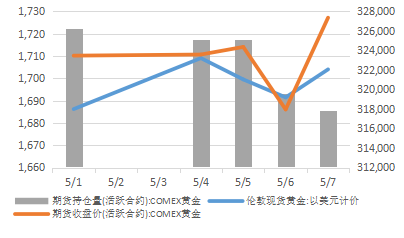

黄金市场本周震荡整理行情。截至5月7日,外盘现货伦敦金本周涨1.06%、报收1704.05美元/盎司,期货COMEX黄金周涨0.98%、报收1727.20美元/盎司。内盘上金所黄金9999周跌0.28%、报收379.88元/克,沪金期货主力周跌0.55%、报收378.18元/克。周五内外盘皆有上扬,外盘黄金回升至1710-1720位置,内盘回升至380-383位置。

持仓量方面,外盘期货主力持仓量周降2.58%,内盘期货主力合约持仓量下降较多,周降21.18%。

市场分析与后市展望

1、市场分析

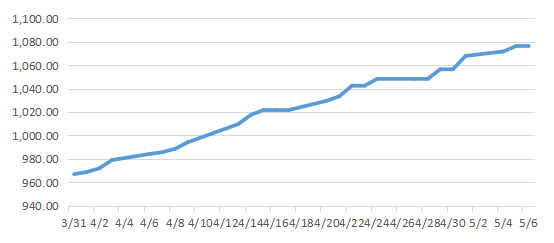

ETF持仓方面,全球最大黄金ETF-SPDR Gold Trust持仓继续增加,目前升至1075.80吨,周增速0.74%、环比有所下降。

2020年4月至今 SPDR ETF持仓量变化

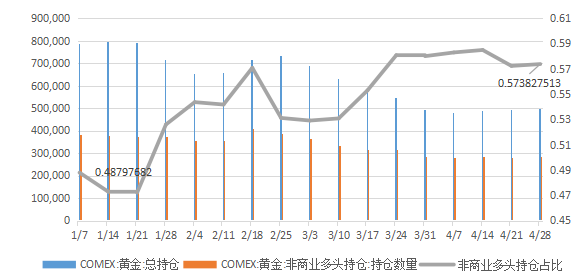

2020年以来COMEX黄金期货非商业多头持仓情况

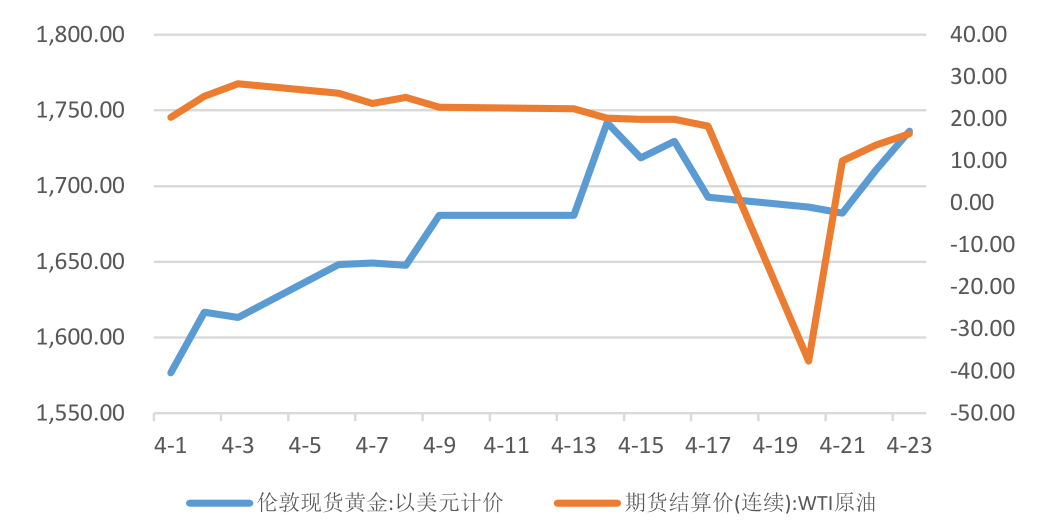

本周牵动黄金价格走势的主要因素是原油价格与地缘政治引发的避险情绪。受周一原油价格历史性暴跌入负值影响,黄金价格受到流动性挤压、通缩预期发酵等极端情绪影响,承压下跌。周二原油价格震荡上扬、以美油为首开始向上修复,加之美国再次追加了针对中小企业救助的4840亿美元的刺激方案,黄金快速上涨,双日增幅达40%,向上突破了1700与1710的短期压力位置。

黄金与原油价格近期走势

2、后市展望

(1)短期来看黄金可能到了一个需要谨慎观望的关头。

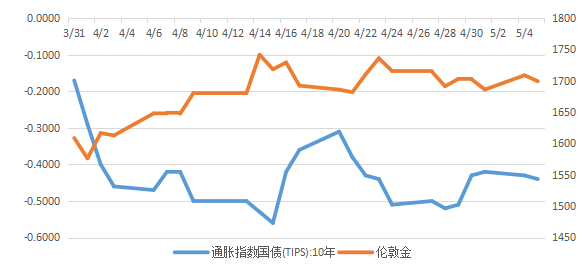

基本面来看:随着全球复工逐步开启,新的疫情、政治风险避险需求可能上升,名义利率可能来到第二轮宽松窗口;但通胀预期仍受制于“二次疫情爆发”下可能的需求疲软。

4月以来实际利率与伦敦金走势

(1)糟糕的经济数据持续量化,已一定程度上被市场消化:美国一季度GDP环比-4.8%,不及预期-4%,4月ISM制造业PMI虽然好于预期,但就业、生产、新订单及初请失业人数(过去7周达3350万人)均再创历史最差记录。

(2)主要经济体议息会议均维持不变,但随着全球逐步复工,名义利率可能迎来第二次下降的窗口期:英央行将在6月政府打算如何取消抗疫封锁的问题更加明朗时,考虑对购债规模的调整;5月7日美国2年期国债收益率刷新历史低点,引起市场猜疑美联储是否会考虑负利率政策。

(3)全球衰退下的地缘政治风险抬头:假期期间地缘政治风险略有升温,特别是中美摩擦有所增加。特朗普在连任政治诉求下表态强势、试图转移内部矛盾、以加征关税为威胁中美贸易一阶段协议的进展、考虑下令组织政府退休储蓄基金投资中国股票等等。

技术面来看:伦敦金在高位震荡已久,振幅收窄,冲高动能与位置渐次下降;近日ETF持仓量与期货持仓量数据也显示出多头势微。建议轻仓进行超短线交易。

(2)中长期来看,在全球宽松、低利率环境、及美元霸权受损预期下我们仍对黄金维持长期看涨的基本观点。

最后,仍需关注疫情拐点出现后,市场风险偏好回升时黄金价格出现回调的可能。

原油市场情况

市场表现

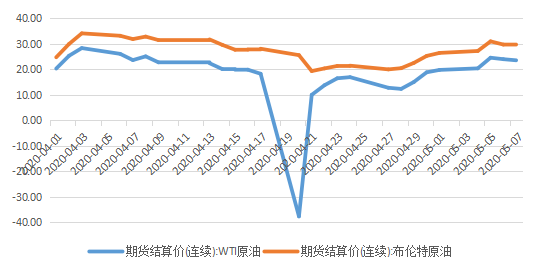

4月以来两大基准油走势

本周两大基准油震荡上扬,截至5月7日,WTI原油周涨19.06%,报收23.55美元/桶,布油周涨11.42%,报收29.46美元/桶。

市场分析与后市展望

美油(主力连续)与布油(主力连续)走势

五一假期间两大基准油在需求回升预期下一路上扬,本周后半周恢复宽幅震荡行情。总体来看,我们认为当前油价处在利好情绪释放中的上扬;但接下来市场将要面对复工复产后疫情反复的风险、及需求恢复速度所影响的供需平衡考验。整体来看,油价压力在二季度仍不太可能有较大改善,上行压力较大。

供给来看,主动减产与被动减产接受市场检视:进入5月份,欧佩克+产油国正式开始减产,在第一阶段的减产协议中,整体减产量达到970万桶,OPEC产量将下滑至2060万桶/天,为近20年以来的最低产量水平。当前美国石油钻井平台数量已经接近2016年最低水平,通用电气公司的油田服务机构贝克休斯公布的数据显示,截止5月1日的一周,美国在线钻探油井数量325座,比去年同期减少482座。

库存方面,增速持续放缓、汽油库存出现下降。美国至5月1日当周EIA原油库存+459万桶,预期+775.9万桶;美国至5月1日当周 EIA 汽油库存-315.8万桶,预期+4.3万桶 EIA 报告:美国原油产品四周平均供应量为1475.4万桶/日,较去年同期减少 27%。美国上周原油出口增加 24.4万桶/日至354.6万桶/日。

需求方面,随着复工复产,沙特阿美减少了出口折扣,可能一定程度具象了需求面的改善。沙特阿美将6月销往亚洲的阿拉伯轻质油的官方售价上调1.40美元,还同时上调销售欧美的官方售价。

综合来看,当前石油需求将逐步得到恢复,但仍要谨慎关注全球石油库存情况,当前美国商业原油库存增长已经有所放缓,但目前市场仍处于供应过剩的累库阶段,库容极限问题仍未彻底消除,因此依然需要供给端的持续减产,当前原油市场的供需根据仍然在剧烈变化中,短期来看油价上行压力依然较大。