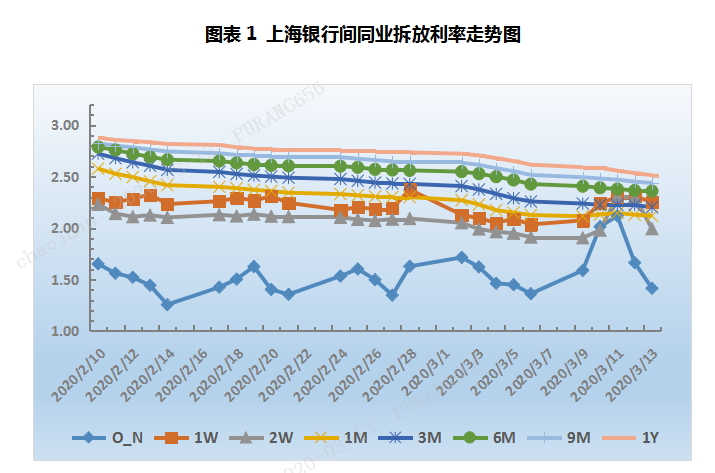

1、本周资金市场回顾 本周(3月9日-3月13日)央行公开市场未进行操作,本周无逆回购到期,继续实现零投放零回笼。截至本周五,央行已连续19个工作日未开展逆回购操作。根据银行间同业拆放利率(图表1)显示,今日资金利率全面下行,隔夜、7天、14天、和1个月分别

1、本周资金市场回顾

本周(3月9日-3月13日)央行公开市场未进行操作,本周无逆回购到期,继续实现零投放零回笼。截至本周五,央行已连续19个工作日未开展逆回购操作。根据银行间同业拆放利率(图表1)显示,今日资金利率全面下行,隔夜、7天、14天、和1个月分别变动了-25.00bp、-5.70bp、-4.20bp和-1.10bp至1.4140%、2.2520%、1.9930%、和2.1190%。

2、本周票据市场回顾

承兑汇票转贴市场上,本周市场交投火热,单日交易量持续维持在3000亿元以上。票价窄幅区间内震荡,整体较上周小幅下行。

周一,受月初美联储紧急降息影响,全球货币政策趋向宽松。早盘中农邮储入市,带动各中小机构积极释放收票需求。卖方顺势压价出票,供不应求导致票价小幅下行4-5bp,足年国股降至2.54%。

周二,疫情持续扩散和油价突然暴跌导致美股“熔断”,市场动荡加剧。中行邮储报价维持,农行报价下调明年,带动市场看跌情绪浓厚。托收、三四季度等中短期限票受买方追捧,卖盘出票意愿开始增强,供求失衡延续,票价继续下探4-5bp,足年、半年国股分别降至2.50%、2.40%。

周三,2月物价水平涨幅有所回落,短端资金面有所收紧。邮储报价下调,以贴近市场的价格竞价收票,农行年内不变,跨年上调2bp。行情触及卖盘心里防线,卖方大批量涌入,出票需求高涨。供求关系重新调整,票价稳中小涨,足年国股成交在2.52%附近。

周四,2月金融数据不及预期和国常会两大信号指向货币政策宽松,“双降”指日可待。早盘邮储报价上调5个bp,农行中行暂停业务,股份行和一些小机构小幅抬价收票。但买盘加压出票现象严重,利率上行受阻,邮储采取大单优惠策略限额收票。午后交投活跃,票价在买卖双方拉锯下震荡调整,足年、半年国股分别在2.53%、2.45%。

周五,全球多家央行采取措施释放流动性“救市”,预计我国货币宽松政策即将落地。票据市场看跌情绪较浓,中农邮储再次齐亮相,中小机构活跃度不减。卖盘大多存在观望情绪,出票力量相对有限,供求弱平衡,票价延续震荡,尾盘足年国股成交在2.52%左右。

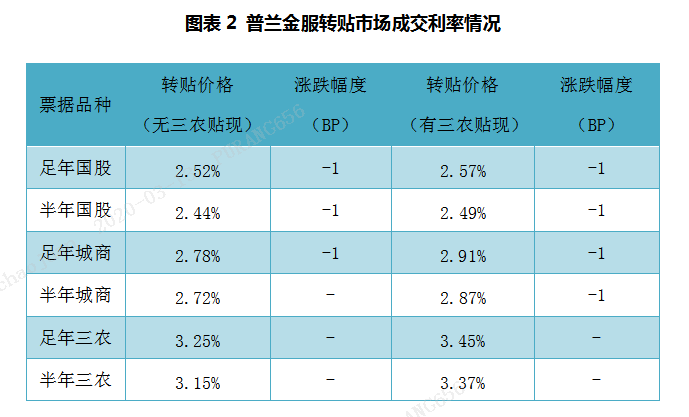

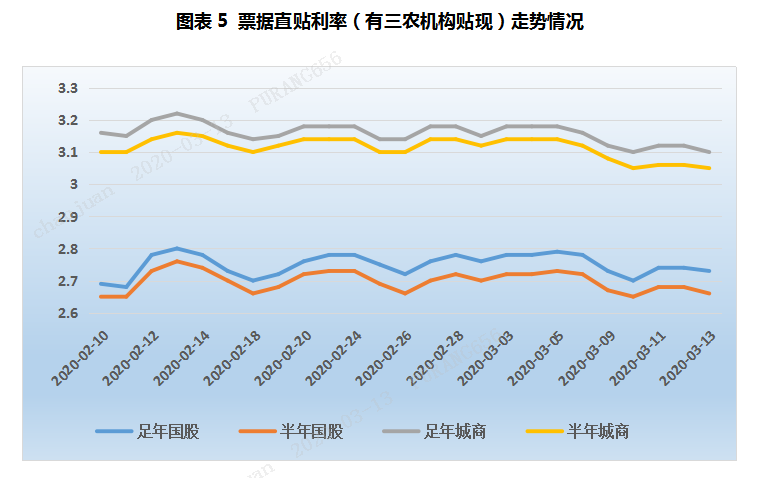

票据直贴市场上,本周市场表现活跃,汇票贴现承兑比持续维持高位。票价呈现出震荡下行走势,足年国股票跌至2.73%,足年城商票跌至3.10%。

周一,企业开票量显著下滑至800亿元水平,卖方出票力量相对不足。多数直贴机构看跌后市,纷纷下调报价收票,配置意愿强烈。供求失衡,国股和城商票下跌4-5个BP。

周二,单日新增票源重回千亿元水平,企业端贴现意愿有所好转,买方机构报价继续下调,票价在供求博弈下进一步走低2-3BP。

周三,一级市场活跃度持续,鉴于当前贴现成本触及一个月以来低位,企业端出票需求大增。多数买方配置价格难以继续下调,供需力量开始偏向卖方,导致票价略有反弹,整体小涨2-3个BP。

周四,企业开票量继续小幅攀升,企业端融资贴现意愿不减,出票需求旺盛。多数买方报价维持,个别机构报价小幅上调,买盘配置意愿较强,供求大致平衡,票价企稳迹象明显。

周五,货币宽松预期再升温,市场看跌情绪较浓。买方报价维持,继续积极收票。卖盘开始观望,出票力量收敛。供需力量紧平衡,票价大体持稳。

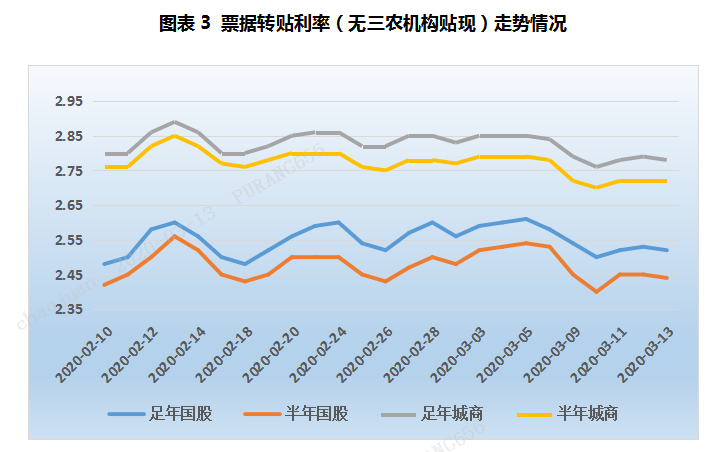

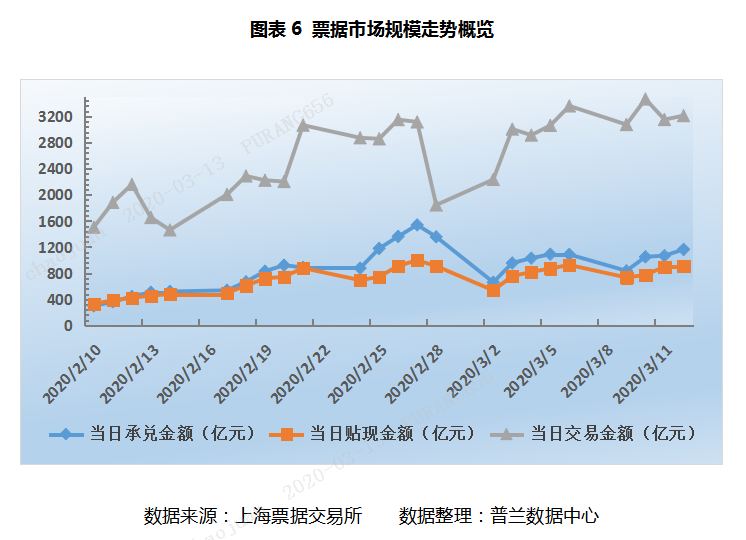

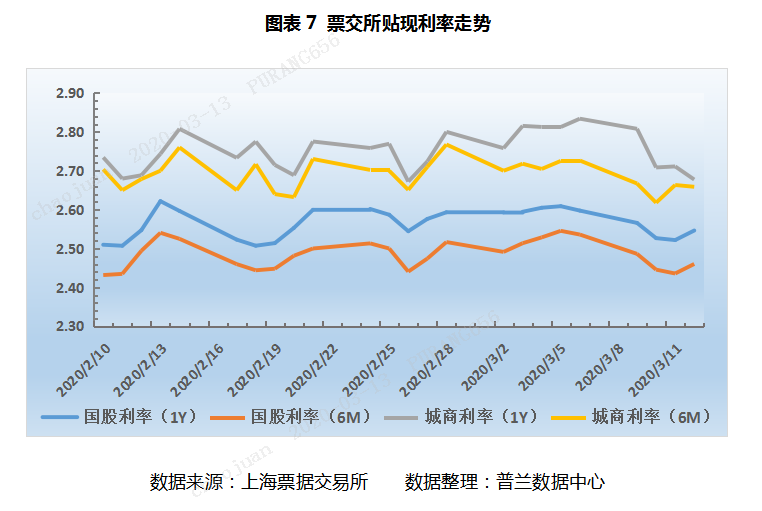

从票交所数据可知:本周,承兑汇票市场活跃继续攀升,买卖双方交投火热,贴现承兑比持续维持高位。日均承兑金额较上周增加7%至1029亿元,日均贴现金额较上周增加6%至827亿元,日均交易金额较上周增加11%至3225亿元。本周,票价先跌后涨,整体下行。足年、半年国股分别变动了-5.12BP、-7.56BP至2.5463%、2.4603%;足年、半年城商分别变动了-15.65BP、-6.75BP至2.6773%、2.6587%。

3、下周展望

1、资金市场上,下周央行公开市场无逆回购到期,无MLF到期。当前资金面处于合理充裕水平,7天期利率与长期限利率倒挂现象犹存。2月金融数据不及预期和国常会两大信号指向国内货币宽松,四大逻辑下双降不远。预计下周为货币政策重要观察窗口,16日(周一)普惠金融定向降准政策将落地,预计释放长期资金5500亿元;17日(周二)可重点关注MLF操作,利率或继续下调;20日(周五)则将迎来贷款市场报价利率的最新报价,LPR报价或有望继续下行。

2、承兑汇票转贴市场上,预计下周票价将呈现下行走势。受宽松货币政策影响,银行间体系流动性充裕。邮储农行等大行或率先下调报价,引导中小机构不断释放收票热情。卖方看跌后市,或谨慎观望市场,导致出票力量不及买方配置需求,票价下行,市场交投活跃度或下降。

3、承兑汇票直贴市场上,各地积极出台相关政策,降低民营、小微企业融资成本以推动疫情后复工复产。受利好消息影响,一级市场活跃度有望延续,下周日均承兑量有望维持在千亿元水平以上。买方机构受宽松政策影响,报价存在一定的下调空间,配置动力相对充足。供需博弈下,下周票价下行的可能性较大。