1月市场回顾 (1)上旬大幅下调后企稳回升,中下旬震荡上行 1月上旬,降准消息公布后,买方在月初快速进场,鉴于新增票源难以满足市场需求,成交利率在快速下探至近一个月较低水平后,进入震荡回升阶段。 进入第二周,资金利率逐渐攀升,央行操作迟到导致市场

1月市场回顾

(1)上旬大幅下调后企稳回升,中下旬震荡上行

1月上旬,降准消息公布后,买方在月初快速进场,鉴于新增票源难以满足市场需求,成交利率在快速下探至近一个月较低水平后,进入震荡回升阶段。

进入第二周,资金利率逐渐攀升,央行操作“迟到”导致市场流动性出现小紧,票据市场买方在季初暂无规模调整压力,上调买入指导价的意愿较强,国股城商价格企稳小涨。

中旬开始,企业开票需求大幅攀升,出现单日发行量创近年新高的情况,而买方在资金市场压力的驱动下,在市场开始主导行情走势,票据利率在中旬小幅下调后再次进入单边上行阶段。

据普兰数据显示,1月一年期国股无三农价格区间在2.53%-2.88%,月内波动35BP,半年期国股无三农价格区间在2.50%-3.85%,月内波动在35BP。一年期城商无三农价格区间在2.90-3.05%,月内波动15BP。半年期城商无三农价格区间在2.85-3.02%,月内波动17BP。

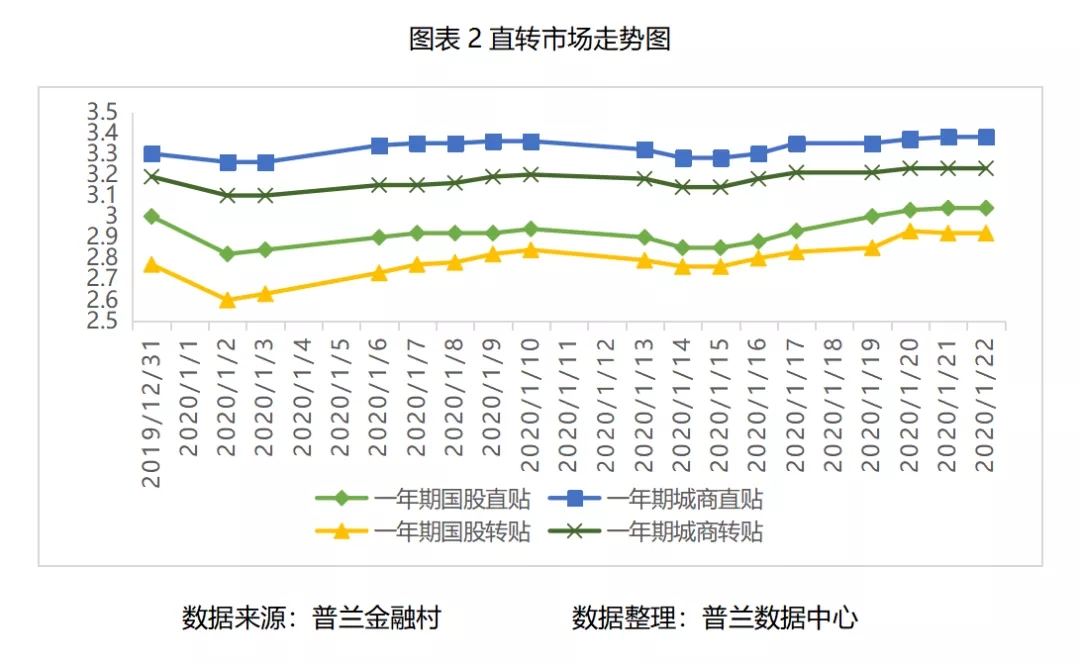

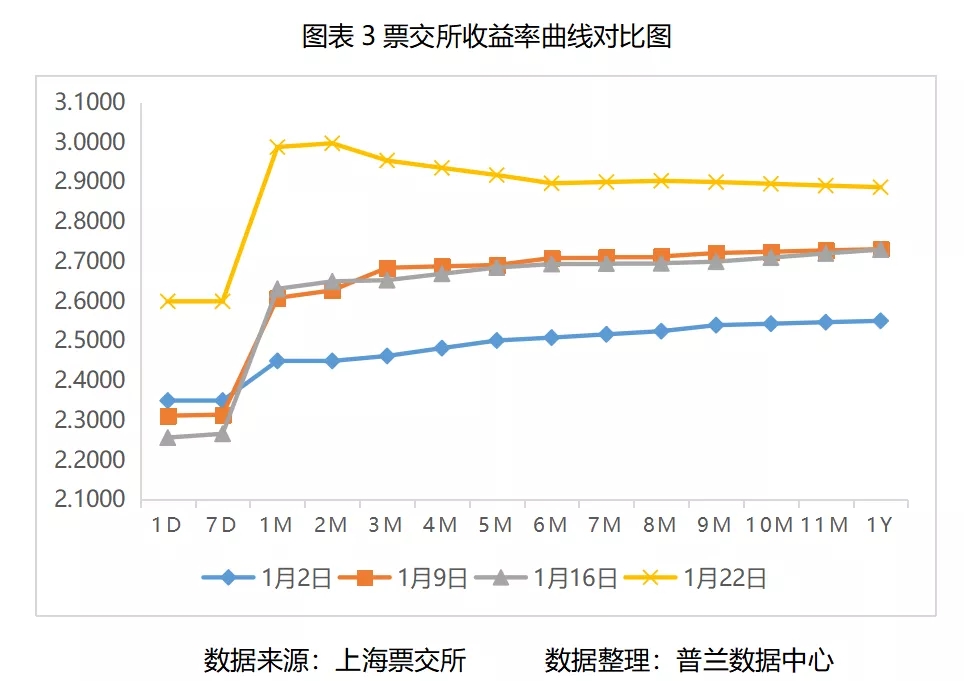

(2)直转行情走势相仿,短期限票类供给上升

1月实际利率走势与历史相近,成交利率中枢抬升明显。由于1月票源增势扩大,填充了银行间较多的到期规模空缺,直贴机构下调报价配置需求降低。同时资金市场在时点影响下收敛流动性,转贴市场票据资产随着成本上升而同向走高。从票交所数据可知,国股票各期限成交利率都出现不同程度上涨,其中1M期限票类涨幅明显,反映机构对灵活性较高的票类需求减弱,侧面说明了资金面收紧对票据市场配置偏好带来的影响。

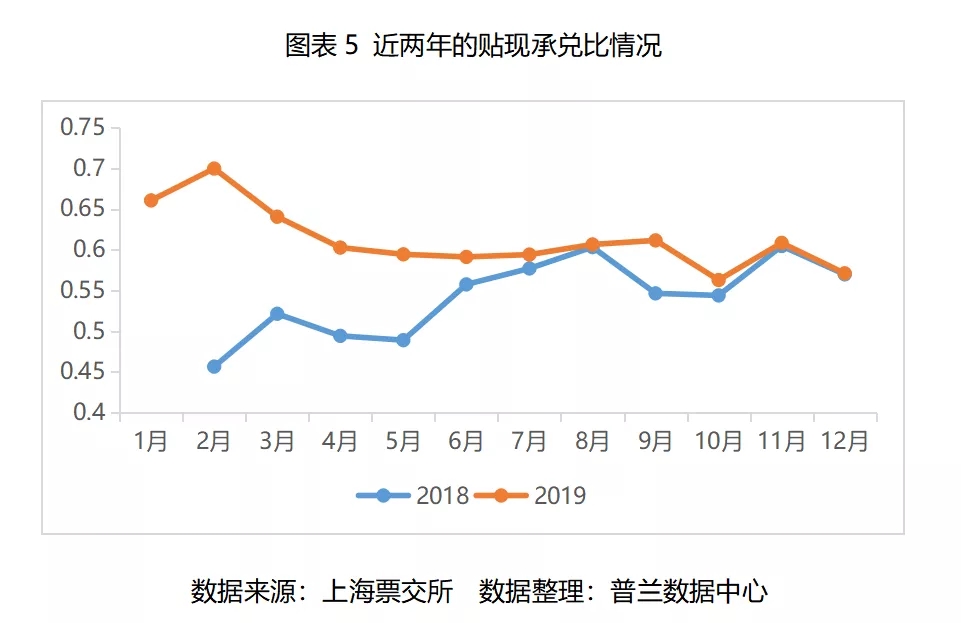

(3)票源充足,贴现承兑比态势稳定

据票交所数据显示,1月开票量与贴现量大幅走高,成交量同比企稳小降。在春节效应作用下,企业在节前继续释放开票需求以完成货款交付。同时,机构端一季度对负债端资金的需求推升了保证金存款的增加,因此1月的新增票源上涨动力上升。贴现承兑比维持在历史较高水平,机构对票据资产的配置力度仍较大,同时可以看到,1月过后,贴现承兑比或有一定程度的下调。

(4)信贷结构优化,融资成本难下

从1月公布的2019年12月经济金融数据来看,当月社融增量同比上涨8.9%,略超预期。其中人民币贷款仍是社融数据的重要支撑项。细究数据发现,12月的中长期人民币贷款出现明显回暖,票据融资额同比环比同时走弱,反映实体经济融资需求向中长期流动性过渡,信贷结构优化。

1月20日公布的LPR报价并未如预期下调。年初的第一次降准,对于降低银行资金成本的成效甚微,此外多因素收敛银行间流动性,而公开市场操作并未及时对冲资金缺口,因此银行本轮有心在政策的引导下调整LPR也是“心有余而力不足”。

2月市场预判

受疫情影响,2月经济数据表现将不及预期,政策或发力支持市场行情,对票据市场又将影响几何?

若想了解2月走势的具体分析内容,请登录普兰金融村“资讯-研报-策略”版块进行查看。