【中诚信证评:下调康美药业主体及债项信用等级至A】 中诚信证评周三公告称,将康美药业的主体信用等级由AA+下调至A,将15康美债、18康美01和18康美04的债项信用等级由AA+下调至A,并列入可能降级的信用评级观察名单。 自证监会5月17日实锤康美药业2016年-20

【中诚信证评:下调康美药业主体及债项信用等级至A】

中诚信证评周三公告称,将康美药业的主体信用等级由AA+下调至A,将“15康美债”、“18康美01”和“18康美04”的债项信用等级由AA+下调至A,并列入可能降级的信用评级观察名单。

自证监会5月17日实锤康美药业2016年-2018年财报存在重大虚假以来,康美药业可谓是墙倒众人推。外部评级机构也终于在近期下调了康美药业的评级,但在虎哥点香的评级体系中,康美药业早就是投机甚至违约级了。证监会初步调查康美药业存在通过伪造业务凭证进行收入造假,部分资金转入关联方账户买卖本公司股票等情况

虎哥点香认为要想弄清楚康美药业本次财务“财务差错”背后的原因,首先应该从康美药业的股权结构入手去分析。这是因为,中国的很多上市公司因为历史和资本市场发展的原因导致其财务行为与控股股东或实际控制人的行为是密不可分的。

家族式企业 之“康美之恋 ”

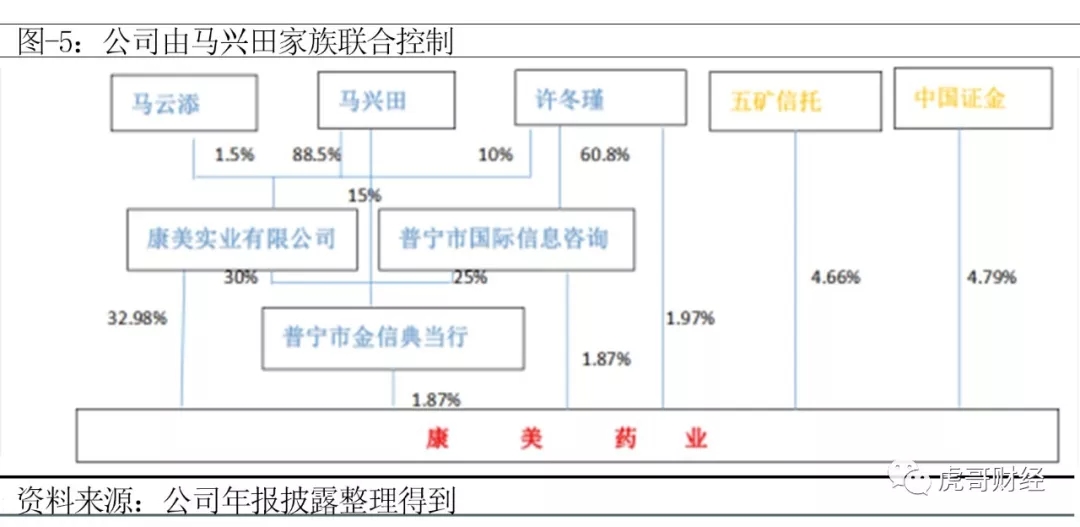

自上市以来,公司股权结构保持稳定,创始人马兴田及其妻、父亲始终持有着公司的大部分股权。如下图所示,其中,马文添为马兴田的父亲,马兴田与许冬瑾为夫妻关系,公司的实际控制人为马兴田。康美实业为公司第一大股东,据2018年中报披露的数据其持有公司32.98%的股权。我们在之前第一部分已经提到过康美实业有在2018年4月28日有92%所持康美的股权处于质押状态,目前这一比例几乎是100%。从公司的股权结构来看,康美实业高股权质押率的风险与马兴田和徐冬瑾夫妇是密切相关的。

虎哥点香注意到2018年10月19日公司发布控股股东的一致行动人许冬瑾女士增持公司股份计划的公告。但是,2019年4月13日公司发布控股股东的一致行动人许冬瑾女士增持计划未实施而延期增持计划。至今,公司并没有披露许冬瑾女士有任何增持的进展情况,依照目前康美的状况,该增持计划几乎可以肯定是无法实施了。媒体质疑一出,公司股价下跌,为了稳定公司股价,控股股东的一致行动人许冬瑾女士就推出增持公司股票的计划,但该计划却迟迟未有实施。加之,康美实业股权质押率高达92%,面对持续下跌的股票,随时都有爆仓的危险。所以控股股东的一致行动人许冬瑾女士推出增持公司股票的计划有“忽悠式”的增持的嫌疑。

300亿的“财务差错”

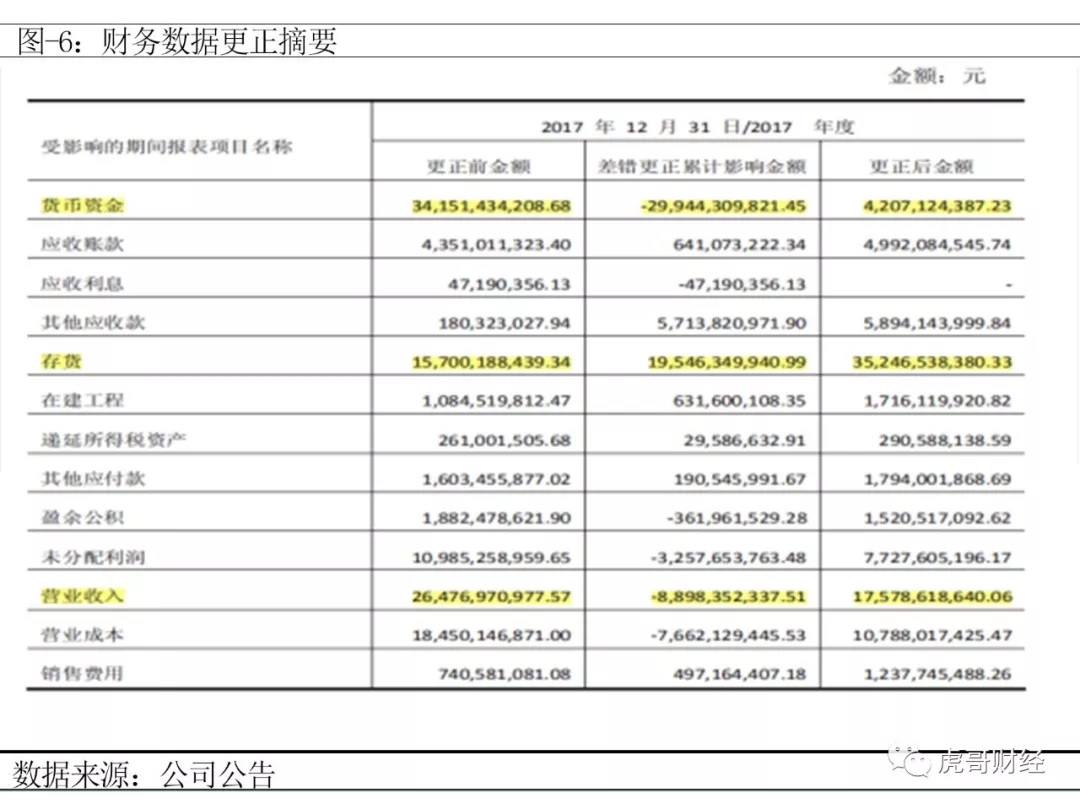

公司2018年的年报显示,2017年由于会计差错对货币资金和营业收入分别多记299亿、89亿元,对公司的存货少记195亿元。“财务差错”金额之大让所有看到报告的人都无法相信这是由于会计差错造成的,很多人甚至怀疑公司是否有会计。

虎哥点香认为公司康美这次事件仅仅是财务差错的可能性几乎为零,为什么?虎哥点香认为,分析事务最好是从常识开始,大部分违背基本常识的事件都是站不住脚的。毕竟人们常说事出反常必有妖。康美这次“财务差错”的妖在哪里?

首先,我们来看康美这一次到底犯了多大的“差错”。

康美是否有管理层?

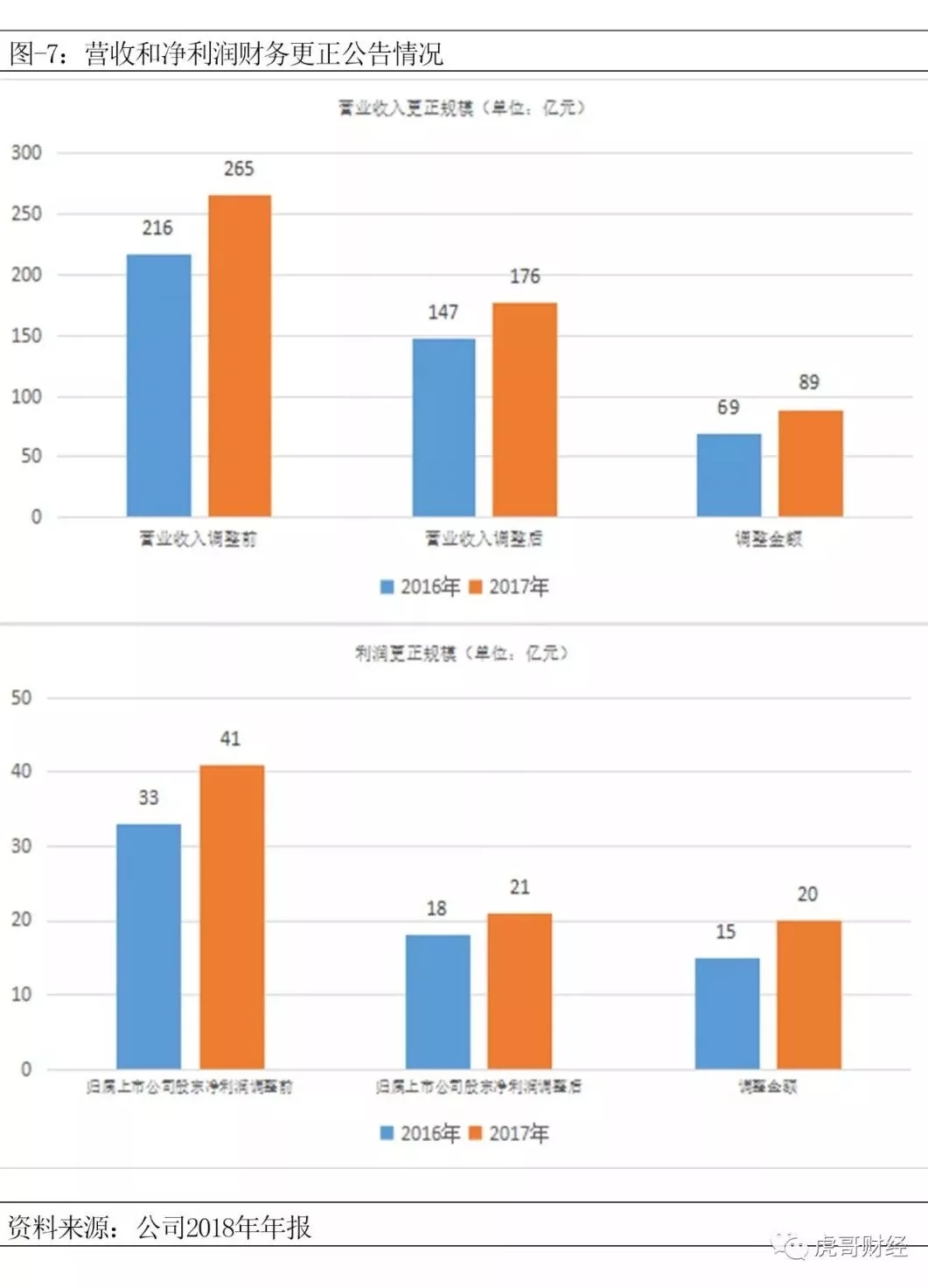

2018年公司年报对2016年及2017年营业收入和归属上市公司的净利润进行了大额的更正,其中2016及2017年营收减记金额分别为69亿元和89亿元,我们假设更正后的金额是准确无误的,那么“会计差错”导致2016及2017年虚增营收比例分别为47%、51%;2016及2017年归属上市公司股东净利润减记金额分别为15亿元及20亿元,本次会计差错导致2016及2017年虚增归属上市公司股东净利润比例分别达83%及95%。数额如此大的偏差,偏差比例又如此之大,难道管理层就一点没有察觉到有不对劲的地方。管理层难道对公司真实的经营情况认知偏差有这么大吗?在广大投资者半开玩笑式地质疑公司是否有会计的同时,此处应该质疑公司是否有管理层。

货币资金“吃紧”难道不自知?

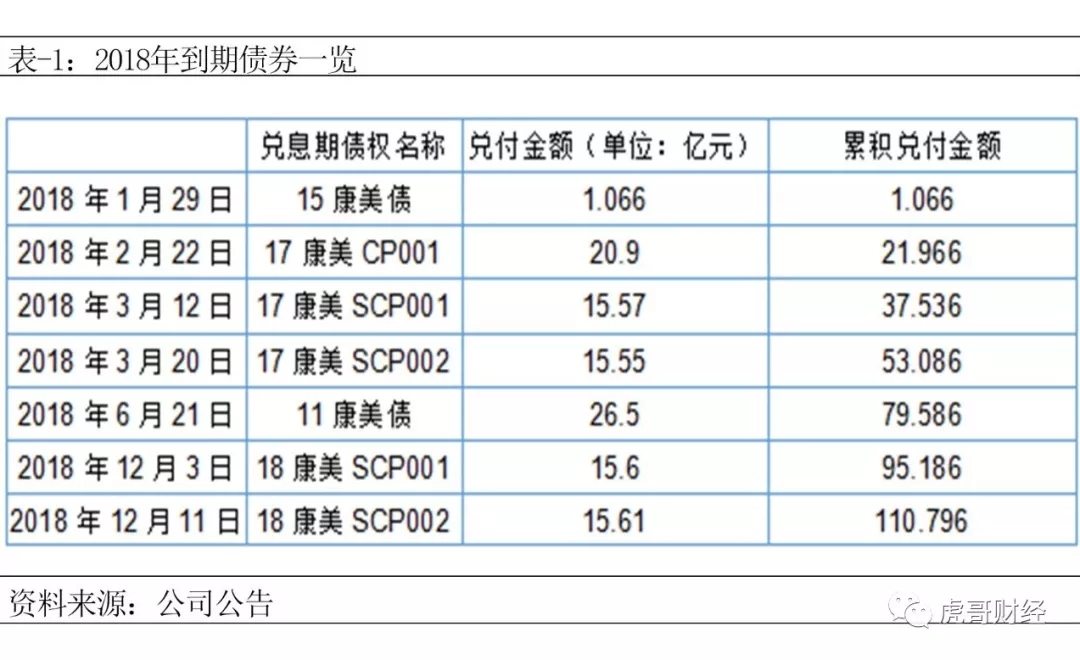

公司对货币资金更正后,2017年年末公司账上的货币资金余额仅有42亿元。 我们注意到康美药业2017年的年报披露日期是4月26日。而通过下面虎哥点香整理的康美2018年债券到期兑付公告,表-1我们可以得到2017年年报披露前(即2018年3月20日)累计兑付公告披露的金额就高达53亿元,超过了账上的42亿元的货币资金数量。在短短几个月之内就需要兑付53亿元的债务,对于年初账上的那一点货币资金,难道康美的财务负责人和管理层丝毫没有觉察到资金紧张吗?难道就没有对年初账上的314.5亿元货币资金有过质疑吗?

康美之所以可以成功应付债务到期的利息或本金是因为他们可以在此期间发行债券。虎哥点香注意到,2018年公司发行成功的第一笔债券为“18康美SCP001”,发行总额为15亿元,从公司公告显示的到账日期为2018年3月7日,刚好赶在了“17康美SCP001”需在2018年3月12日兑付本息之前。之后公司发行的“18康美SCP002”、“18康美MTN001”金额分别为15亿元和10亿元,打人公司账号上的时间分别为2018年3月16日和2018年3月20日,也就是公司兑付“17康美SCP002”的前几天。看到这里大家是否和虎哥一样替当时康美的处境捏了一把汗。如果没有“18康美SCP001”、“18康美 SCP002”、“18康美MTN001”的成功发行,康美很有可能当时就出现违约。同时,我们也不由感叹康美对债券发行时间把控之精准。这些难道只是一种巧合吗?这时候,如果还认为康美的的财务人员和管理层没有感受到当时资金吃紧而仍然认为2017年年末公司账上拥有341.5亿元的货币资金这肯定是说不过去的。如果有314.5亿,那多出来的299亿元货币资金去了哪里,这哪道不是否认了这次事件并不是一次“财务差错”?

由此可见,本次“财务差错”并不成立,一定是有人隐瞒了什么。

对于公司有关毛利率偏高,财务更正公告显示存货大幅增加,涉及存货是否应该计提减值准备的问题,虎哥点香将在接下来第四篇康美系列研究中从行业的角度进行分析。对于由于关联方交易导致的公司应收账款大幅提高及货币资金由于“会计差错”而消失,证监会目前的调查结论是存在部分资金转入关联方账户买卖本公司股票等情况,虎哥点香在这里就不做过多评论。

综上,我们从康美的股权结构和营收、货币资金、债务兑付方面的分析,几乎可以认为这次康美的事件远非“会计差错”这么简单。

通过对康美股权结构和实际控制人控制下的康美实业高达90%左右的股权质押率,此次“财务差错”可能是为了虚增公司营业收入和净利润。毕竟这么高的股权质押率如果公司的经营数据不好看,在大起大落的A股市场很有可能时刻都会面临爆仓的危险。同时,正如康美在澄清媒体质疑时所指出的那样,康美作为一家民营企业,融资难是一种常态,维持股价稳定和财务状况良好对康美来说非常重要。如果,被当成“白马股”的康美披露的2016年和2017年的年报就如同我们今天看到更正公告显示的那样,康美的股价还会是媒体质疑时的那个高度吗?

原创: 虎哥点香