站在2021年的1-2月的时间点,房地产市场火爆,信贷开门红,经济形势一片大好,我记得当时讨论的热点还是“货币政策不急转弯”,也就是转弯但不急转弯的意思,即预期货币政策将边际收紧。

一、2021年票据利率回顾

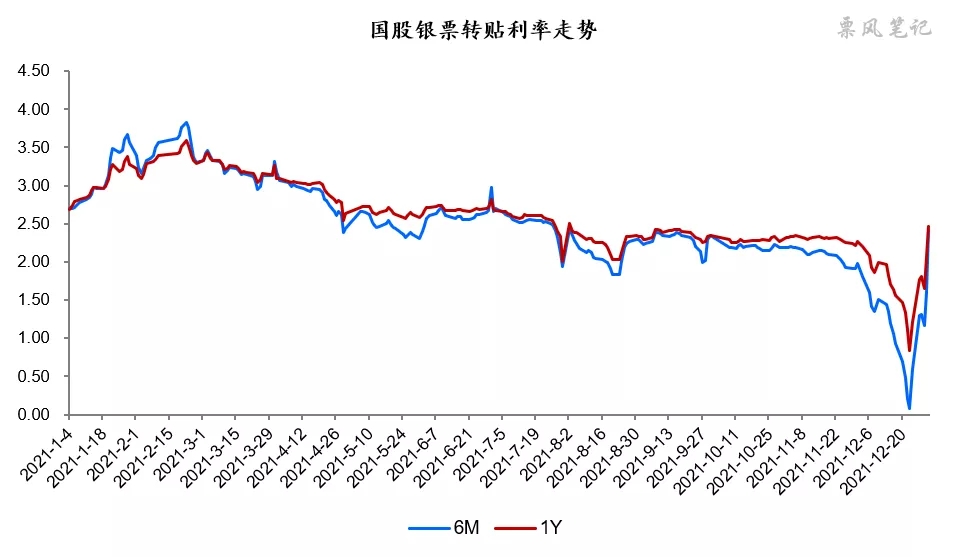

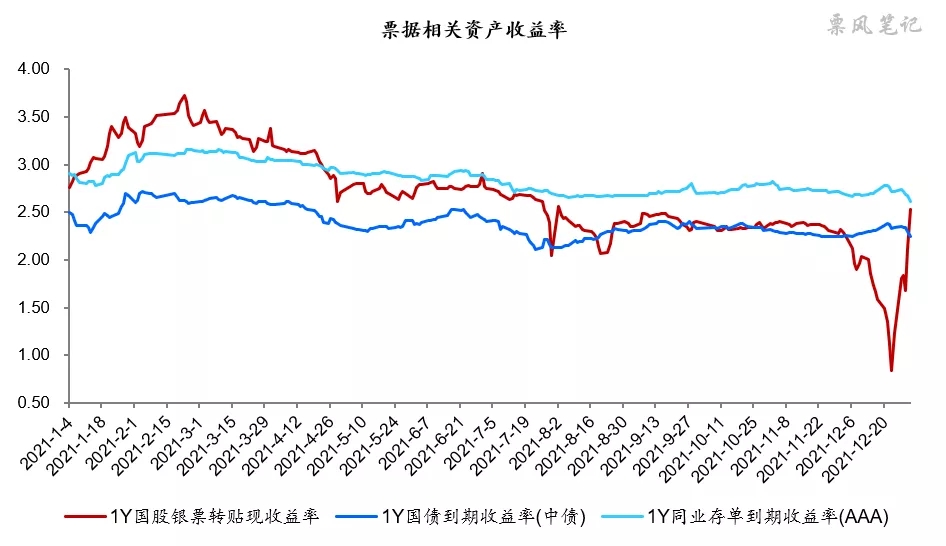

资金与信贷双紧,表现在票据利率即为高歌猛进,足年国股转贴现利率有年初的2.69%上升至2月22日的3.59%,最大涨幅90BP。

当时管理层也许觉得经济已经企稳,政策重心逐步转向防风险,其中房地产调控成为重点,央行提出要控制信贷资源过于集中于房地产领域,引导信贷资源向中小微企业、绿色产业、高科技、制造业投放。随后经济增长势头放缓,资金面易松难紧,房地产贷款缺位导致信贷投放不足贯穿全年,票据利率不断下行,从2月底的3.59%下降至12月下旬的0.83%,最大降幅高达276BP。

二、2021年资金面趋于稳定

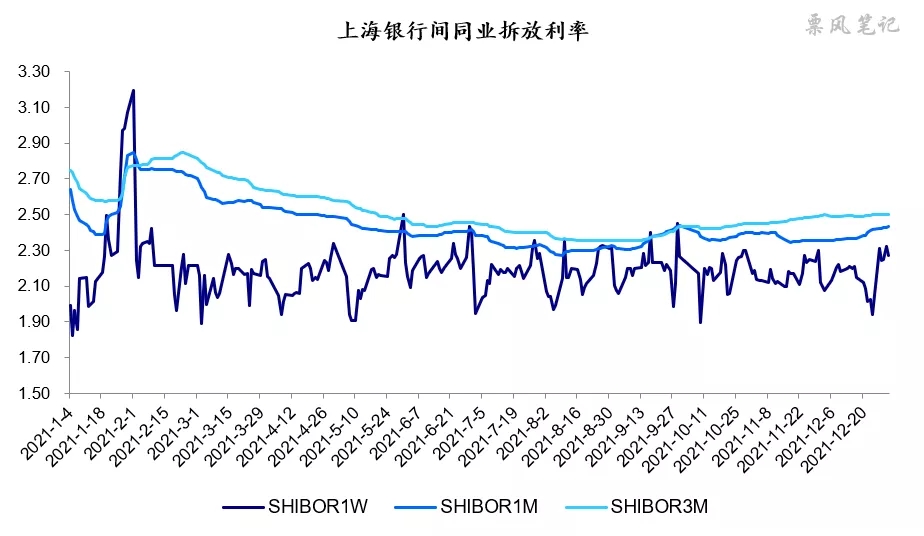

如前所述,2021年1-2月经济形势大好,市场普遍预期货币政策将会收紧,资金利率大幅上升;自3月份开始,很多迹象表明经济开始出现回落迹象,同时通货膨胀率也出现显著上升,经济呈现“滞涨”特征,货币政策陷入两难境地,但即使这样2021年依然进行了两次降准,一次降低LPR,短期资金面维持稳定。

三、信贷投放不足,票据补位

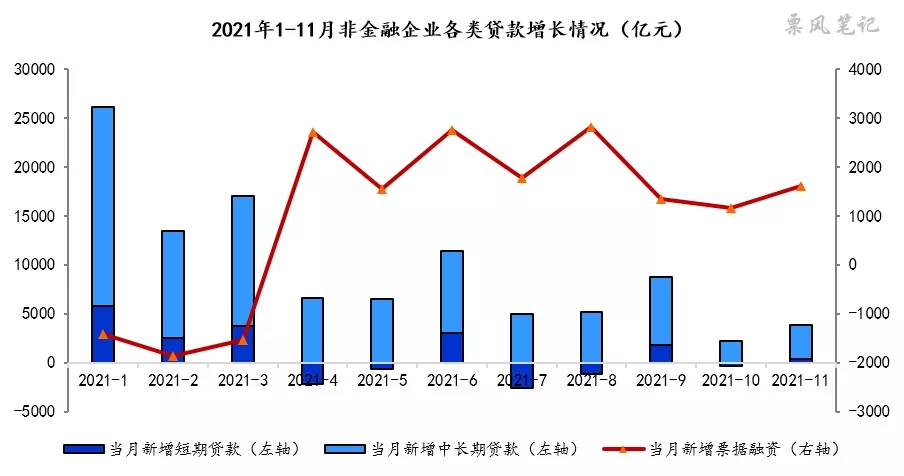

2021年一季度以后,资金面趋稳,信贷投放成为影响票据利率的主要因素。从非金融企业贷款结构来看,一季度,无论企业的短期贷款、中长期贷款均大幅增加,而票据融资则是负增长,所以一季度票据利率上涨是资金与信贷双紧造成的;自二季度开始,虽然企业中长期贷款依然保持正增长,但增幅逐步下降,而企业短期贷款更是低迷,信贷投放不足情况下票据成为银行配置对象,所以能看到二季度开始票据融资一直保持较高的增长。

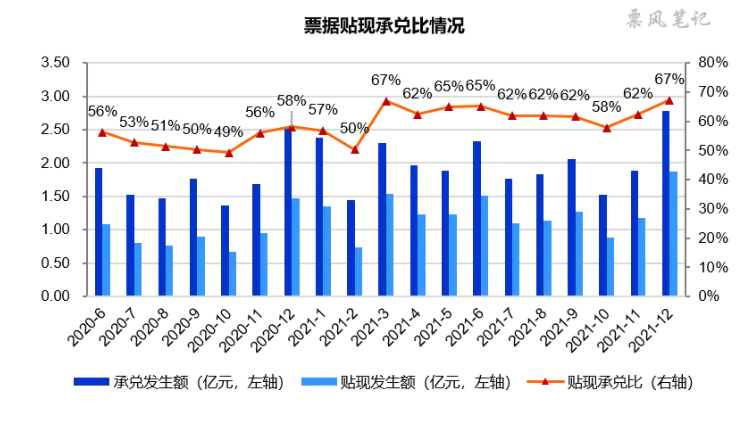

在银行票据需求的大幅增长的情况下,企业票据签发增长相对较慢,自2021年3月开始,票据贴现承兑比就一直维持高位,票源的稀缺导致银行不断下调贴现利率。

四、票据相对位置变化

若以同业存单和国债的到期收益率来判断票据利率所处的相对位置,可以看出,伴随票据信贷属性不断增强,票据与同业存单的利差由正转负,且差距不断拉大,票据利率甚至在7、8、12月向下击穿了国债利率。

五、2022年票据利率展望

正如中央经济工作会议所指出:当前我国经济发展面临需求收缩、供给冲击、预期转弱三重压力。2022年经济形势比以往会更加严峻复杂,政策的主基调将以“稳”为主,传统的三架马车,出口高增长预计放缓,在居民收入增长缓慢的情况下消费预计短期难见起色,稳经济的重担还得落在投资上。而投资上最大的不确定性来自于房地产投资,目前来看以房地产拉动经济的方式已经难以为继,因此2022年政策在稳房地产市场的同时必然要加大其他方面的投资,有人将其总结为“新城建”+“新基建”+“重大工程建设”。

为配合积极的财政政策,货币政策预计仍会有所宽松,有很大可能进一步降准降息。在不刺激房地产市场来拉动经济的情况下,银行信贷投放不足状况预计依然存在,同时金税四期启动可能带来票据签发监管力度加强,预计2022年大部分时间里票据利率仍将处于同业存单利率下方低位运行。