根据上海票交所数据,近5年来,全国商业承兑汇票承兑逐年上升,承兑发生额由2016年的1.18万亿上升到2020年的3.62万亿,增幅达206.78%,年均增长51.70%,其中增长最快的年份为2017年,增幅达61%,2020年的增幅为19.87%。

2020年全国各省市商票数据分析

一、全国商业承兑汇票发展状况

(一)商业承兑汇票承兑发展状况

2020年的增幅未达到平均水平,这是因为疫情对经济产生负面作用,但同时可以看出,总量仍然呈现增长趋势,商票发展态势良好。

图1-1 商业承兑汇票承兑发生额发展趋势(单位:万亿)

数据来源:上海票据交易所

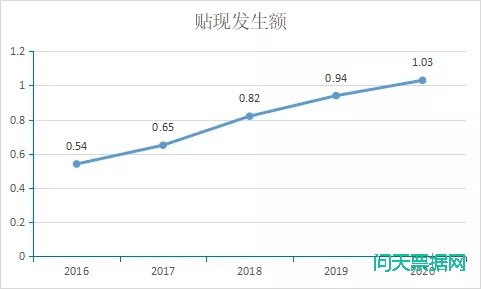

(二)商业承兑汇票贴现发展状况

从图1-2可以看出,全国商业承兑汇票贴现发生额同样呈逐年上升趋势,由2016年的0.54万亿上升到2020年的1.03万亿,增幅达90.74%,年均增长22.68%,其中增长最快的年份为2018年,增幅为26.15%,贴现发生额增长率在2020年降到最低点,仅9.57%。2020年总体经济环境因疫情受到影响,企业融资难融资贵问题相较往年更为突出,商票贴现增长受挫,但商票贴现累计发生额的逐年增加表明商票越来越被市场所接受。

图1-2 商业承兑汇票贴现发生额发展趋势(单位:万亿)

数据来源:上海票据交易所

(三)商业承兑汇票转贴现发展状况

从图1-3可以看出,商业承兑汇票转贴现总体呈现上升趋势,在2019年有所下降。由2016年的2.19万亿上升到2020年的3.15万亿,增幅达到43.84%,年均增长10.96%,增长最快的年份为2017年,达24.20%,2019年的降幅为1.67%,2020年的增幅仅为6.78%。总体来看商票转贴现发展态势良好。

图1-3 商业承兑汇票转贴现发生额发展趋势(单位:万亿)

数据来源:上海票据交易所

二、各省市商业承兑汇票发展现状

(一)2020年各省市商业承兑汇票基本情况

1. 2020年各省市商业承兑汇票贴现发生额现状

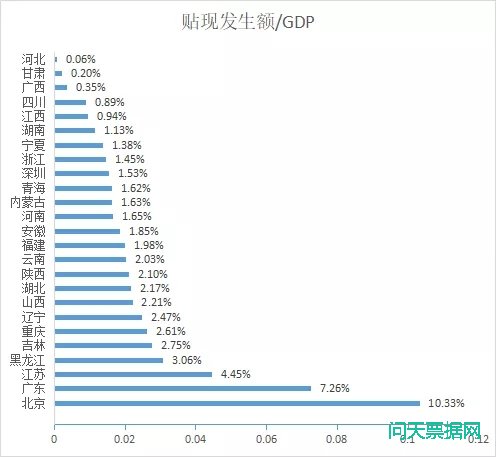

截止2020年12月末,天津、山东、上海、贵州、西藏、海南、新疆相关数据未披露。在已披露的省市里,商票贴现发生额最高的省份是广东省,达8039.9亿元,江苏次之,达4566.7亿元,北京排在第三位,达3729亿元,这几个省市的企业信用程度整体较好,商票发展良好。排在末尾的省份有甘肃、河北、青海,发生额最少的甘肃省仅有18.3亿元,这几个省份的企业信用程度较弱,商票发展有待加强。各省市贴现发生额平均值为1054.40亿元,从均值角度来看,仅3个省市的贴现发生额超过平均值,部分省市的发生额仅有两位数,可以看出全国各省市之间商票发展不均衡较为严重。从发生额与GDP的比值来看,前三名位次有所变化,分别是北京市、广东省、江苏省,排在末尾的有河北、甘肃、广西。北京市商票发生额与GDP的比值达到10.33%,广东省为7.26%,江苏省为4.45%。从比值角度来看,北京市的绝对值虽然排第三,但它的比值排第一,表明北京市的企业使用商票贴现融资的意愿更高,也可说北京市商业信用发展可能更好。值得一提的是浙江省,浙江省商业汇票贴现发生额与GDP的比值在全国排第二,但是商票与GDP的比值仅排到18名,作为商业信用载体之一的商票,在浙江省的发展还有待提高,应适当规避过度依赖银行信用所带来的风险,努力发展商业信用。

表2-1 2020年各省市商业承兑汇票贴现发生额 (单位:亿元)

数据来源:中国人民银行2020年各省市区域金融报告

注:天津、山东、上海、贵州、西藏、海南、新疆相关数据未披露

2. 2020年各省市商业承兑汇票贴现余额现状

2020年12月末,天津、山东、上海、贵州、西藏、海南、新疆相关数据未披露,已披露的数据中,商票贴现余额最高的省市是北京市,达1007.8亿元,广东次之,达914.9亿元,江苏排第三,达657.8亿元。排在末尾的有青海、宁夏、甘肃,最低的是甘肃省,仅2.2亿元。全国各省市的商票贴余额平均值为222.93亿元,仅北京、广东、江苏、浙江、河南超过均值,个别省份出现个位数现象,可以看出全国各省市商票贴现余额也呈现不均衡状态。商票贴现余额越多,表明该地区采用商票融资和交易的频率越高。河北、浙江、广西等省市的商贴现发生额与余额之比排在前列,商票融资交易效率较高。值得一提的北京市,它的票贴现余额达到1007.8亿元,表明北京市的商票融资和交易频率很高,其区域票据市场发展迅猛。

表2-2 2020年各省市商业承兑汇票贴现余额发展现状 (单位:亿元)

数据来源:中国人民银行2020年各省市区域金融报告

注:新疆、天津、山东、上海、贵州、西藏、海南相关数据未披露

(二)票据贴现业务与经济的关系

从图2-1所示,各省的商票贴现发展不平衡,票据贴现业务和当地的经济发展水平、金融竞争意识密切相关。如北京、广东、江苏等省份,GDP总量较大,同时商票贴现发生额/GDP的比值分别达到10.33%、7.26%、4.45%,代表这些省市的企业信用较好,对企业信用的利用效率也高于其他地区;但有一些省份虽然GDP总量较小,发展较为缓慢,可是金融意识较强,对于以商业信用为载体的商票业务比较重视,商票贴现发生额/GDP的比值较高,如黑龙江、吉林分别达到了3.06%、2.75%;有些省份GDP较高,商业汇票贴现业务在全国名列前茅,但是商票贴现发生额/GDP的比值较低,如浙江省、深圳市,占比仅为1.45%、1.53%,其商票贴现业务与经济总量相比,还有较大的上升空间。

图2-1 2020年各省市商票贴现发生额/GDP比值

数据来源:中国人民银行2020年各省市区域金融报告

注:新疆、天津、山东、上海、贵州、西藏、海南相关数据未披露

(三)商票业务发展特征分析

1. 各省市之间发展不平衡

从表2-2和图2-1可以看出,各个省份之间商票业务发展不均衡,各省市的商票发展可以分为四种情况,第一种情况:GDP较高,经济发展水平较高,金融环境较好,同时商票贴现发生额与GDP的比值较高,如北京、广东等省份;第二种情况:GDP较低,经济发展水平较低,但是其金融意识,金融竞争环境较好,商票贴现发生额与GDP的比值仍然较高,如黑龙江、吉林等省份;第三种情况:GDP总量较大,属于发达地区,但是其商票业务相对于整个省市的经济总量,占比较小。如浙江、深圳等省市,这些地区商票业务相对于经济规模的增长,发展相对缓慢;第四种情况:GDP较低,经济发展水平较低,金融意识较弱,商业信用发展缓慢,商票贴现发生额与GDP比值很低,如河北、甘肃等省份。在社会经济快速发展、金融改革持续推进的背景下,商票业务将在国民经济和金融市场中会受到越来越高的重视,商票业务的发展空间大,每个省市都应该根据当地的实际情况,不断推动商票业务的发展。

2. 商票签发占比明显提高

2020 年,商票签发金额 3.62万亿元,同比增长 19.77%;商票签发金额占比 16.39%,较上年提升 1.55 个百分点;商票签发平均面额为 124.7 万元,同比下降 11.08%。在金融政策进一步向小微企业倾斜的情况下,商业银行通过核心企业签发商票,产业链上企业商票贴现的形式扩大对小微企业的融资覆盖,推动了商票业务的快速发展。同时,票据市场电子化、透明度不断提高,也为商票活跃度提升、票面金额小额化创造了良好的条件。

三、加快推进商票发展的建议

(一)加快推进商业汇票信息披露进程

信用作为票据的根本所在,信用机制的完善对票据市场发展的重要性不言而喻,对商票而言更是至关重要。商票占比绝对值不到20%现象的背后隐藏着商票信用信息的缺乏,市场难以识别风险,难以定价等问题。因此,要解决商票发展缓慢的难题,首要目标就是解决基本的信息不对称。2020年1月,票交所发布商业汇票信息披露平台,从票据承兑信息和承兑信用信息两大维度向市场相关方提供信息。但目前也存在信息披露方与持票方不一致导致的信息披露动力不足问题。因此,加速有序推进信披进程是当务之急,相信在信息披露足够完善的未来,商票会被更多的市场参与主体所接受。在未来时机成熟的情况下,进一步拓宽商票信息披露范围。

(二)商票应当抓住供应链金融的机遇

近年来,党中央、国务院高度重视供应链金融发展推动工作,围绕供应链金融发展,国家各部门、各级政府制定出台了一系列政策措施,鼓励金融机构积极运用商业汇票发展供应链金融。票据因贸易而生,而供应链上的企业都具有特定的贸易应收应付关系,同时电子票据大发展为应收应付信用关系的高效流转提供了条件,防伪性和便利性是其两大优势。再者,票据是由《票据法》保障的,法律确权具有天然性。与此同时,供应链票据可以跟标准化票据深度结合,通过供应链票据+标准化票据这一良性的、内生相互促进机制,打通票据市场与债券市场。前端供应链票据真实交易关系、票据关系的连带性和不可切断性降低后端标准化票据的融资信用风险,并可为广大中小企业实现票据融资信用增级;后端标准化票据资金融通又进一步推动前端优质底层资产的创造和流转。

(三)推动票据评级机构的成立

评级体系建设滞后是商业承兑汇票发展受到制约的重要原因之一,目前市场上对票据的信用主要根据签发、承兑主体的信用来评估,而没有考虑到票据本身对信用评估的影响,这种评估机制并不能很好的对票据价格进行定价。由于票据市场信用体系不完善,只有一些信用较好的大型企业才能签发具有流通价值的商业承兑汇票,严重阻碍了商业承兑汇票的发展。目前票据评级市场主要存在以下问题,一是票据评级市场建设滞后于票据市场的发展;二是缺乏票据专业评级机构和专门针对票据市场的评级人员;三是票据的信用信息的整合有待加强。成立票据评级机构能够有效的减少机构和企业之间的信息不对称,提高服务效率,为今后商业承兑汇票的加快发展奠定基础;成立票据评级机构有利于加强企业的信用建设,商业承兑汇票是由企业签发和承兑的票据,对于企业信用要求很高,由于评级机构的出现,企业会在票据签发的过程中不断注重自身商业信用的建设;有助于提高信息透明度,从而规范中介机构的行为。长期以来,一些中介利用信息不对称的优势获利,一定程度上促进了票据市场的发展,但是部分票据中介在一些违法票据案件中扮演了一定的角色,影响了票据市场的健康发展。成立票据评级机构能够有效的规范票据经纪业务,促进票据市场规范有序发展,保护票据市场参与主体权益。

作者:江西财经大学在读硕士研究生 彭景

研究方向:票据管理