根据债券折价成交、发行规模及发行票面利率等统计研究,该文认为部分省份和行业的债券可能存在明显的行业和地域瑕疵,结构化发行等非市场化发行迹象明显,这从含权债券上调票面利率的角度也得到了很好的验证。

对此既要正确认识,也要用发展的眼光看待问题,针对提高债券市场服务实体经济、优化资源配置,提高债券市场市场化定价能力,该文提出了相关建议。

当前债券违约频发,投资者风险偏好大幅收缩,对信用风险的敏感度大幅提升,如何提前识别信用风险成为当前重要的研究课题。本文拟从金融行为研究的角度出发,通过对投资者债券折价成交的研究,与中债隐含评级的分布情况和发行人提高票面利率的行为统计进行交叉验证,旨在鉴别出资金紧张型发行人的共性,从而为市场投资者提供一个具有前瞻性的信用风险识别方法。

一、市场折价成交的整体统计情况

本文选取2018年1月至2021年7月的全部信用债券询价成交数据,从偏离面值和偏离中债估值净价两个维度出发,筛选出偏离度超过10%的折价成交(下文分别简称为“面值折价成交”和“估值折价成交”)作为研究样本,统计期内,共有面值异常成交量4677.35亿元,成交次数2.53万次;估值异常成交量2366.22亿元,成交次数1.4万次。

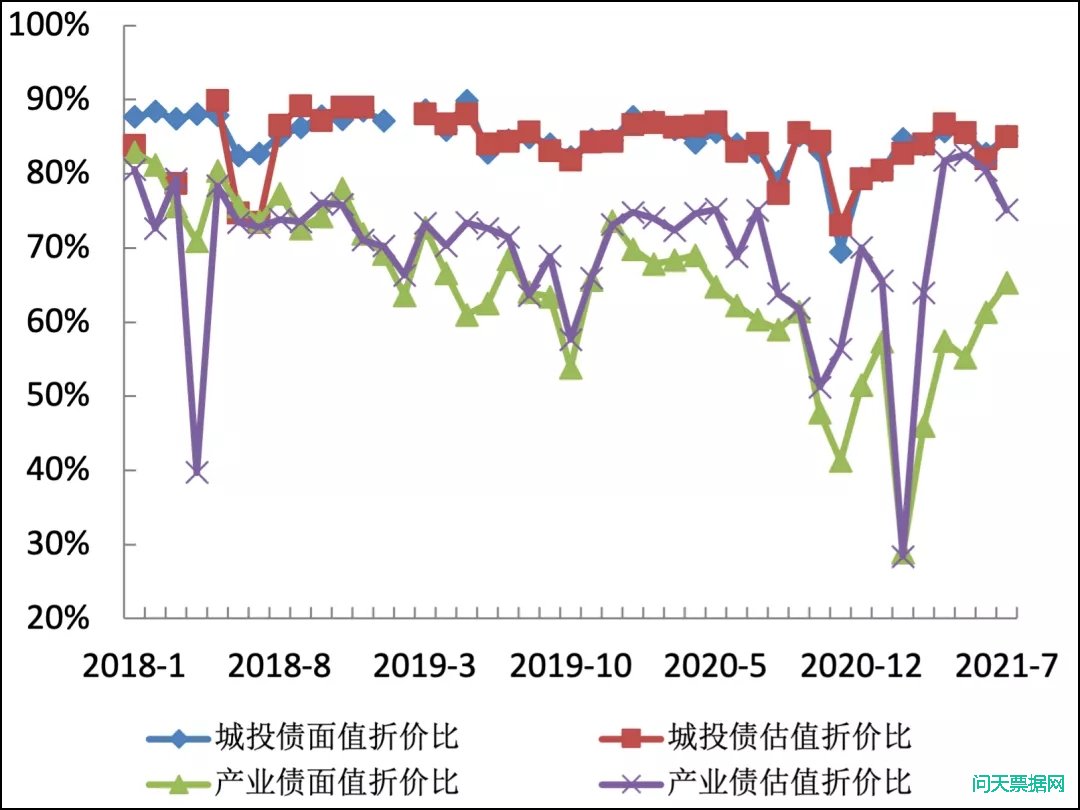

从历年折价成交次数和规模来看,面值折价成交和估值折价成交基本能够反映债券市场信用风险偏好的变动。自2018年以来债券市场共经历了3个紧信用时期,包括2018年民营企业大规模违约的紧信用冲击,2019年5月包商银行被接管引发的债市流动性危机,以及2020年底永煤集团无序违约造成的信用债券信任危机。

从折价幅度角度来看,如图1所示,三次紧信用情况有愈演愈烈的趋势,其中,永煤集团无序违约对市场造成的伤害最大,持续时间最长。从债券性质来看,产业债受到的冲击影响普遍要大于城投债,这体现在产业债折价幅度普遍更高。

图1 三次紧信用危机的折价成交幅度越来越大

注:2021年2月数据较低是受华夏幸福基业成交数据拖累所致。

数据来源:Wind资讯

从债券品种角度进行统计分析,中期票据、一般公司债和一般企业债出现折价成交的金额规模最大,这其中有相关债券品种存量规模较大的原因。对各债券品种剔除存量债券规模因素后,计算各债券品种出现折价的比重,可以发现,一般公司债和一般企业债等交易所债券相关比重要明显高于银行间债券里的一般中期票据和定向工具。

二、折价成交是反映债券信用风险的有效指标

债券折价成交作为市场异常信号之一,受到了市场的广泛关注,本文拟从折价成交与信用评级的关系出发,探究投资者的折价行为是否能够识别发行人的资金紧张状况。

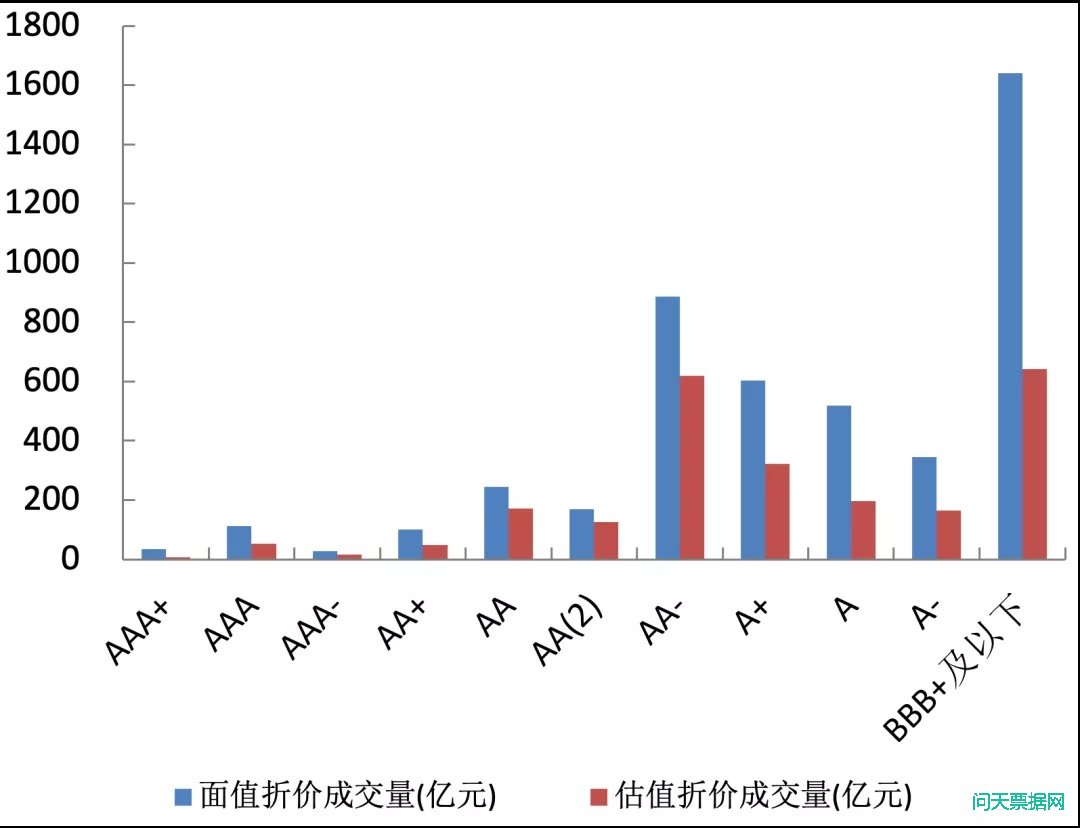

鉴于目前发行人公开信用评级虚高现象较为明显,本文选取中债隐含评级作为信用风险的评价指标,从图2可以看出,当中债隐含评级降低至AA-级别时,折价成交规模骤然增加,图中横轴上AA-评级前后数据差异十分明显。

图2 各隐含评级债券折价成交规模统计(2018/01-2021/07)

数据来源:Wind资讯

对各中债隐含评级的债券折价幅度进行统计可以发现,与上文类似,债券成交折价幅度和中债隐含评级基本呈现明显的负相关性,即中债隐含评级越低,折价幅度越大,当中债隐含评级低于AA-时,折价幅度变动明显加快,这说明中债隐含评级AA-可能是触发投资者抛售的一个重要阈值。

对债券成交折价幅度和债券中债估值收益率水平进行关联性分析,相关数据呈现出正相关性,即中债估值收益率水平越高,债券成交折价幅度越大。从折价幅度变化来看,当中债估值收益率超过9%与17%时,折价幅度变动就会迅速加快。本文认为,9%可能是投资级债券与投机级债券的分类阈值,而17%则可能是投机级债券和垃圾级债券的分类阈值。

综上所述,本文认为,中债隐含评级为AA-及以下、中债估值收益率超过9%时的债券属于折价成交高发债券,相关指标可能是机构投资者从技术上辨别信用风险、强行出库止损的阈值之一,对于此类债券,投资者需高度警惕估值风险与流动性风险。

三、折价成交的省份及行业情况分析

本文将折价成交债券样本分为城投债和产业债两类(Wind分类),拟从区域和行业的角度对其进行共性分析。

(一)城投债折价成交分析

对城投债发行人进行省份区域分类,可以发现折价成交多发的城投债券发行人省份主要集中在天津、贵州、四川、江苏、湖南和云南等地;面值折价和估值折价口径结果具有较高的重合性,这说明大部分债券出现面值折价时同时也出现了估值折价;价格上平均折价幅度普遍在20%以内,说明市场对城投债券的抛售更多的可能是因为流动性风险和估值风险,而非担心违约风险。

城投债券折价高发省份和地区大都是省份债务率偏高或者传言结构化发行严重的地方,例如,江苏、贵州、湖南、四川为结构化发行业务盛传的地方;贵州、天津两地GDP水平处于全国中下游水平,财政实力偏弱,折价成交量最为显著。其实原因比较明显,当前城投债依然存在地区刚兑信仰,而地区信仰和当地债务率与财政实力息息相关,因此,此类地区存在明显的地域信用风险,其城投债券抵御风险的能力较弱,一旦债券市场出现异动,更易为市场所抛售。

对城投债券发行人的行政级别进一步细分,发现无论是面值口径还是中债估值净价口径,地级市和县级市(含区县)普遍是折价成交的高发区,但部分敏感地区如天津、云南等省级城投公司折价交易也相对偏多。

(二)产业债折价成交分析

对产业债发行人进行行业分类,可以发现房地产、综合类、建筑与工程、多元金融服务、能源、制药等行业属于折价交易高发行业。近年来受宏观调控影响,房地产管理和开发行业受政策压制较多,行业内主要为民营企业发行人,折价幅度方面显著高于其他行业,而建筑与工程行业债券发行人主要为地方国有企业,折价幅度相对更小。

就发行人属性而言,无论是折价成交规模方面,还是涉及的发行人和债券数量方面来看,当发行人信用资质出现问题或者遭受紧信用冲击时,民营企业和地方国有企业当前均容易遭受冲击,但民营企业债券折价幅度明显偏高,这说明民营企业在债券市场受认可程度更低,地方国有企业债券大多数折价成交集中在贵州、青海、湖南、辽宁等敏感地区,具有明显的地域性。

(三)折价成交的其他共性分析

为进一步分析折价成交债券的其他发行共性,本文从发行时间、规模、利率三个要素进行了统计。

从发行时间来看,2016年10-11月和2020年3-4月发行的面值折价成交债券数量显著高于估值折价成交债券数量,因为上述时点为债券市场牛市的最末端,票面利率极低,后期债券市场走熊后容易形成面值折价成交。

从发行规模来看,无论是面值折价还是估值折价口径,债券发行规模均相对偏小,且非五非十的散量发行较多,其中50%以上的债券发行规模在5亿~10亿元之间。

从发行票面利率来看,票面利率多为7%、7.5%、8%等数字,重复性较高且绝对数值偏大,存在票面利率整容的可能性。

综合上述统计研究来看,就发行人省份、行政级别和所处行业而言,债务率偏高、财政实力较弱的省份里,尤其是地级市和县级市(含区县)行政级别,以及房地产行业、建筑与工程行业的发行人的债券更易发生折价成交,可能存在一定的信用瑕疵;就债券发行要素而言,发行规模量小、票面利率整容较为明显的债券,更易发生折价成交,结构化发行等非市场化发行的可能性较高。

四、债券折价成交与发行人提高票面利率的交叉验证

本文除研究中债隐含评级与债券折价成交的关联关系外,也拟通过研究含权债券上调票面利率与债券折价成交的共性特点,对相关债券进行信用风险暴露交叉验证。

统计期出现票面利率调高的非金融机构债券共计459只(城投债193只、产业债266只),涉及发行人346个(城投债发行人153个、产业债发行人193个)。从债券类型来看,交易所债券中私募债和一般公司债是最主要的两种票面利率抬升债券,占出现总数比分别为36.8%和33.3%。

通过对票面利率抬升的城投债进行统计,发现江苏、浙江、四川、贵州等地区出现的票面利率抬升债券最多,与上文债券折价成交统计高发省份高度吻合,这说明含权债券上调票面利率与债券折价成交在省份地域上是有明显共性的,同理,这也说明上述省份部分债券相较其他省份债券可能存在更多的信用瑕疵或非市场化发行操作。

通过对票面利率抬升的产业债进行统计,发现房地产、建筑与工程、综合类、能源等行业出现的票面利率抬升债券最多,与上文债券折价成交统计高发部分行业也是高度吻合,这也说明含权债券上调票面利率与债券折价成交在行业上也是有明显共性的,同理,这也说明上述行业部分债券相较其他行业债券可能存在更多的信用瑕疵或非市场化发行操作。

由此可以看出,债券折价成交与含权债券上调票面利率的研究,均可以作为识别债券信用瑕疵或非市场化发行操作的有效抓手,且效果一致性较好。

五、结论与相关建议

对上文研究信息进行综合,本文可以得出如下结论:根据债券折价成交、发行规模及发行票面利率等统计研究,部分省份和行业的债券可能存在明显的行业和地域瑕疵,结构化发行等非市场化发行迹象明显,这从含权债券上调票面利率的角度上也得到了很好的验证;中债隐含评级低于AA-及中债估值收益率高于9%,可能是市场投资行为上的一个粗放的出库和止损阈值。

债券折价成交一定程度上能反映出市场的交易乱象与信用瑕疵,但近几年来债券折价成交幅度与规模有恶化倾向,对此本文提出以下建议:

1. 建议监管机构加强一级市场非市场化发行行为及二级市场折价成交情况的监控和预警,进一步压实地方责任,合理管控地方上发行人的业务行为,抑制市场上自发或跟风的发行和交易乱象。

2. 建议进一步完善债券市场基础制度,严厉打击逃废债,持续完善投资者司法救济渠道,为投研创造价值提供良好的生存土壤,鼓励投资人多维度管控信用风险,扭转市场“地图炮”“一刀切”等粗暴投资行为。

近年来,债券市场作为企业直接融资的重要渠道,在服务实体经济、优化资源配置、支持宏观调控等方面发挥了重要作用,对于折价成交、非市场化发行等现象,既要正确认识,分析其深层次原因,也要用发展的眼光看待问题,补齐制度短板,加强监管力度,打破市场分割,丰富工具体系,优化资源配置,努力丰富投资者多样性,提高债券市场市场化定价能力,完善债券市场发行交易各项制度,推动债券市场高质量发展。

作者:张堉唅、李田,航天科技财务有限责任公司