上海票据交易所自2016年成立以来,忠实履行票据市场基础设施的职能,通过推动票据交易制度规范化、票据交易方式线上化、票据交易机制标准化、票据交易主体多元化和票据交易品种多样化等措施,促进票据交易生态明显改善,票据市场服务实体经济的功能有效提升。

多措并举创新票据交易机制

(一)构建多层次的业务规则体系,推动票据交易制度规范化

2016年12月,人民银行发布了《票据交易管理办法》,明确了票据市场基础设施的职责定位和票据市场参与者的范围,规范了票据登记、托管、交易、结算和到期处理等票据全生命周期业务行为。在此基础上,票交所成立后陆续发布了《票据交易规则》《票据登记托管清算结算业务规则》等配套业务规则,对具体业务行为进行了进一步规范。同时,制定了《票据交易主协议》,明确了票据业务参与各方的权利义务和违约处理机制,有利于防范法律风险。

以上制度规则与《票据法》共同构成了层次丰富、协调统一的票据业务规则体系,将原先零散的制度规定进行了统一规范,推动了票据交易制度的规范化,为构建良好的票据交易生态奠定了基础。票据市场参与者开展票据交易适用统一的业务规则、标准流程和协议文本,有利于提高业务办理效率、降低交易成本、减少法律纠纷。

(二)建设全国统一的票据交易平台,实现票据交易方式线上化

过去,票据市场电子化水平较低,票据交易以线下交易为主,信息不对称严重,市场风险不断积累,并于2016年前后爆发了一系列风险事件。针对以上情况,根据《票据交易管理办法》,票交所以贴现后票据为标的,按照“集中登记、独立托管、场外交易、票款对付”的业务框架,推动票据实现集中托管、电子平台交易和无纸化流转,建设前中后台一体化的中国票据交易系统(以下简称交易系统)。

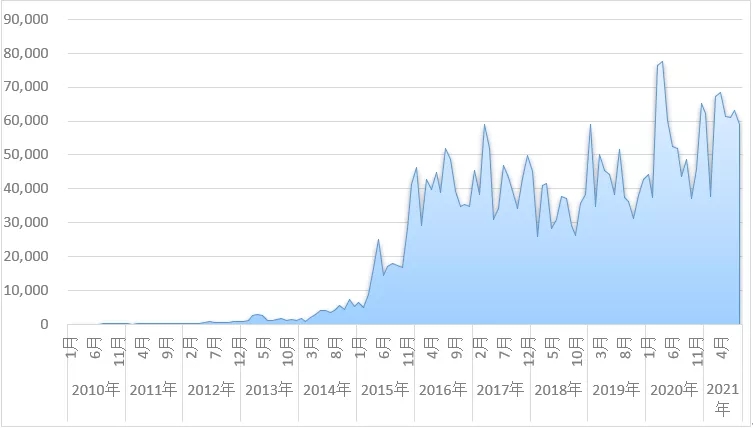

票交所从纸票电子化入手,将载体、格式和内容不统一的票据,转化为系统中标准化的记账式票据,贴现后票据实现了询价、格式化交谈、成交、资金清算和票据交割等各业务环节的全线上化处理,极大地提高了票据交易效率。自2017年10月电子商业汇票系统系统(ECDS)由人民银行清算总中心平稳迁移至票交所运营后,票交所于2018年10月完成了纸电票据交易融合,实现了纸票和电票的同场交易。全国统一、安全高效的电子化票据交易平台建成后,票据市场各项业务量稳步增长。2017年至2020年,票据市场业务总量年均增长15.4%。2020年,票据市场业务总量超过148万亿元,其中,交易量达64.09万亿元,较2017年增长22.83%。

注:2021年数据截止至8月31日,下同。

图1:票据线上交易量变化趋势(单位:万亿)

(三)适应票据货币市场工具的属性,促进票据交易机制标准化

票据交易制度的规范和交易系统的建成为票据交易机制的优化完善奠定了基础。根据《票据交易管理办法》,票交所以贴现业务为界,通过一系列制度创新将贴现后票据改造为便于交易的标准化资产。

一是信用主体唯一化,便利交易定价。在《票据交易规则》中明确了已贴现票据的信用主体规则,确保每张票据具有唯一的信用主体,市场参与者在交易过程中可以根据票据信用主体进行定价。二是交易标的标准化,满足银行间市场大宗交易的特点。在实现票据交易线上化的基础上,交易系统提供在线挑票、打包交易等功能,支持零散、小额的票据的批量交易,更加适应银行间市场以机构投资者为主,进行大宗交易的特点,实现了票据交易标的标准化,提高了交易效率。三是交易流程标准化,提升交易规范化水平。票据市场参与者需要通过票交所系统开展票据交易,统一适用报价/询价交易方式,签订标准化的协议文本,交易达成后系统自动生成电子成交单。四是票款收付同步化,提升风险防控能力。实现票款对付(DVP)结算方式,解决了票据交易过程中可能出现的票款不同步问题,提高了交易效率,有效降低了操作风险和道德风险。

(四)明确市场参与者资质条件,推动票据交易主体多元化

一直以来,票据市场交易参与主体仅包括银行类机构和财务公司,对于非银机构能否参与票据交易没有明确规定。《票据交易管理办法》规定了票据市场参与者的概念、范围和需要具备的资质条件,在规范票据市场参与者准入的同时,明确了持牌的金融机构及其作为管理人设立的产品均可以从事票据交易,进一步丰富了票据市场参与者类型和票据市场资金来源,为票据市场发展注入了新的活力。

票交所成立以来,票据市场参与者数量持续增加,截至2021年8月31日,票交所共有会员单位3000余家,系统参与者数量超过10万家,其中,2200余家会员单位通过交易系统开展了票据交易,涉及1.1万家系统参与者和1.9万个交易员用户,机构类型包括政策性银行、商业银行、农村金融机构、财务公司、金融资产管理公司、证券公司、基金子公司和非法人产品等,参与交易的主体类型更加多元化。

(五)满足市场参与者多元化需求,推动票据交易品种多样化

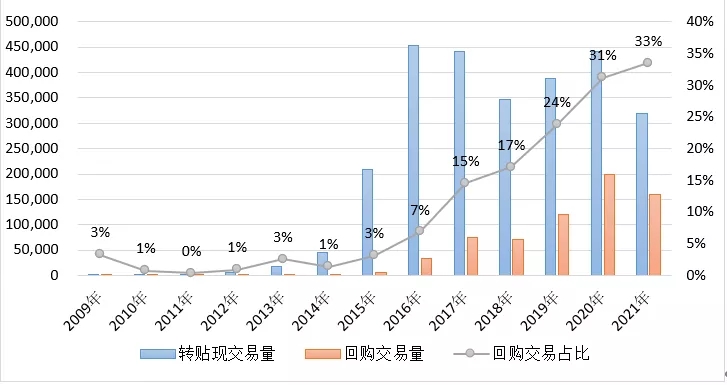

票据市场交易品种包括转贴现和回购两大类。转贴现是市场最主要的交易品种。2020年,票据转贴现交易量达44.11万亿,占全市场交易量68.82%。得益于交易机制的完善和交易效率的提高,票据回购交易发展较快,交易量占比稳步提升。回购交易包括质押式回购和买断式回购,其中买断式回购于2017年8月推出,是票交所成立后对票据交易品种的优化创新。与质押式回购相比,买断式回购期间标的票据权属归属逆回购方,两种回购在定价、风险管理等方面呈现差异化,满足了市场参与者多元化的需求。2020年,票据回购交易量达19.98万亿,同比增长64.87%。2017年至2020年,回购交易量占票据交易总量的比例从14.53%提升到31.18%,上升了16个百分点。2021年以来,买断式回购交易快速发展,截至8月末,买断式回购交易量超过1万亿,是过去三年买断式回购交易量总和的两倍。

图2:各交易品种交易量变化趋势(单位:万亿)

票据交易生态明显改善,服务实体经济的功能有效提升

(一)风险得到有效防控,市场主体的交易积极性进一步提升

长期以来,票据市场以纸质票据和线下交易为主,电子化水平较低,存在诸多业务风险隐患。纸质票据容易被伪造和变造,机构开展票据交易需要配备专人和验票设备逐笔审验票面和背书,并对票据实物进行保管,成本高,操作风险大。资金线下划付的方式也造成了票款不同步的问题,存在较大的操作风险和道德风险。同时,线下交易模式下信息不透明,市场分散割裂,一票多卖、清单交易、过桥销规模等违规行为较为普遍。

在此背景下,建立全国统一、安全高效的票据市场基础设施成为票据市场发展的必然选择,而防范风险也成为重中之重。票交所的成立和交易系统的建成,实现了票据全生命周期各业务环节的电子化操作和系统刚性控制,信息透明度大幅提升,传统票据市场普遍存在的操作风险和道德风险得到有效遏制,各种违规行为失去了存在的土壤,市场环境得以净化。

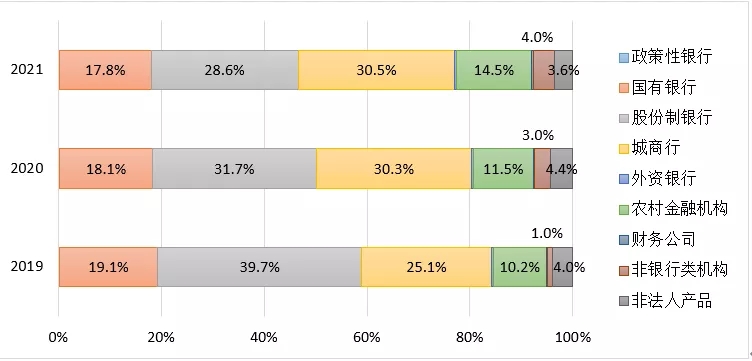

票据市场风险防控水平的提升,促进了机构参与票据交易的积极性。从交易总量上看,国有银行、股份制银行是最主要的参与者,中小机构的交易量占比逐步提高。2020年,城商行参与的票据交易近40万亿元,占比超过市场交易总量(双边口径)的30%,同比增长超过50%。农村金融机构和非银行类金融机构的交易量占比也有较大提升。

图3:各类型交易主体交易量占比

(二)票据交易便捷高效,价格发现机制进一步完善

纸票交易环节多、流程长,需要交割票据实物,逐张审验票据真伪,审核贴现凭证和查询查复书等跟单资料,交易双方就每笔交易单独签订交易合同,业务办理效率低,操作成本较高。票交所成立后,统一规范的票据交易制度、全线上化的票据交易方式和公开透明的市场环境使票据交易彻底摆脱了传统的线下交易模式,交易效率大幅提升,市场参与者寻找交易对手更加便利。以回购交易为例,2020年,期限7天以内的回购交易金额占比超过80%,隔夜交易占比超过50%以上,呈现明显短期化特征。

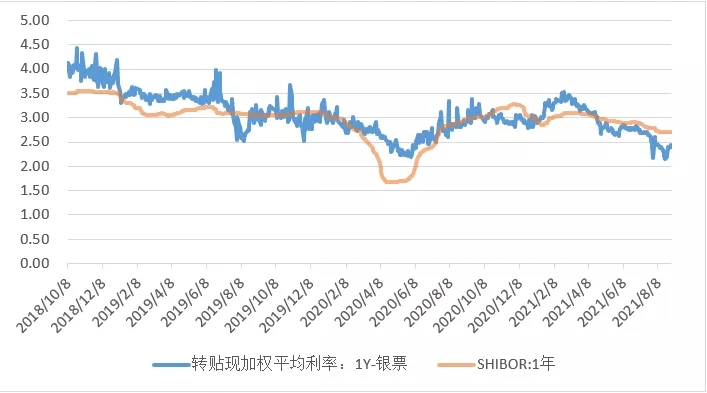

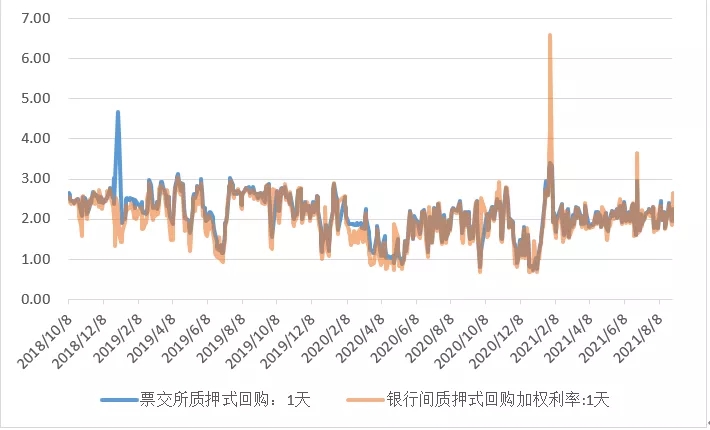

票据市场透明度的提升有效促进了票据市场价格发现机制的作用。近年来,票据交易价格与银行间市场利率呈现较强的相关性,票据转贴现利率与同期限SHIBOR走势大体一致,票据质押式回购利率与银行间质押式回购隔夜利率走势相关系数达0.94,两者价差亦呈逐渐收窄趋势,利率传导机制更加畅通,能够及时将交易市场资金变化情况向前传导至贴现端,推动企业贴现融资的价格更加市场化。此外,票交所于2018年和2019年分别推出了国股银票转贴现收益率曲线和城商银票转贴现收益率曲线,为市场参与者提供估值和定价参考。

图4:转贴现利率与SHIBOR的比较(单位:%)

图5:质押式回购利率比较(单位:%)

(三)票据业务功能定位和组织架构持续优化,服务实体经济的导向进一步凸显

随着票据交易机制的优化,票据交易风险得到有效防控,交易效率大幅提升,贴现后票据作为货币市场工具的功能定位更加清晰,从信贷规模调剂工具向投融资、流动性管理工具转变,可供市场参与者选择的交易策略也更加多样化,如将票据作为大类资产进行配置,作为流动性管理工具,加强票据交易和票据贴现之间的联动,买入票据办理再贴现业务,通过票据交易赚取利差等。从市场表现上看,转贴现交易中,股份制银行是市场中最大的买入方和卖出方,农村金融机构则以买入交易为主。回购交易中,国有银行以逆回购交易为主,是资金融出方,城商行、财务公司和非银行类机构以正回购交易为主,是资金融入方。

为了适应票据交易业务逻辑发生的深刻变化和功能定位的转变,市场参与者对其票据业务经营管理组织架构进行了相应调整和优化,进一步加强内部资源与职能整合,突出服务实体经济导向。部分机构将包括票据交易在内的票据业务均整合至公司业务条线,形成了一体化管理,加强票据交易与贴现之间的联动与职能整合,产品和服务向票据生命周期前端延伸,提高了企业贴现融资的可得性,促进了融资成本的降低。

未来展望

票交所成立以来,持续加强票据市场基础设施建设,不断优化系统功能,通过一系列制度和机制创新,促进了票据交易的规范化和标准化,传统票据市场风险得到有效防控,交易效率显著提升,市场生态明显改善,为未来发展奠定了良好的基础。过去五年来,特别是纸电票据交易融合完成后,票据交易量持续增长,交易主体类型不断丰富,市场透明度进一步提升,有效降低了企业融资成本,提升了票据市场服务实体经济能力。

下一步,票交所将持续完善票据交易制度,以新一代票据业务系统建设为契机,进一步梳理调整现行业务规则,弥补制度缺陷,规范市场行为,使之更加符合市场发展需要,适应票据等分化和标准化的特点,为票据交易创新发展创造更有利的制度环境。持续优化完善交易系统功能,推动核心交易子系统功能优化升级,进一步提升交易效率和系统使用体验,确保系统安全高效稳定运行,夯实业务发展基础。持续加强票据交易风险防控机制建设,充分发挥掌握票据业务全生命周期数据信息的优势,加强票据交易监测分析,增强风险预警和研判能力,探索票据交易异常行为处理机制,不断提高票据交易风险防控水平。进一步推动产品创新,持续完善票据交易机制,适应票据投融资属性增强、多元化主体希望参与票据交易的现实需求,推进票据的标准化改造,探索研究票据市场利率风险和信用风险衍生产品,为市场参与者提供市场化的风险管理工具。