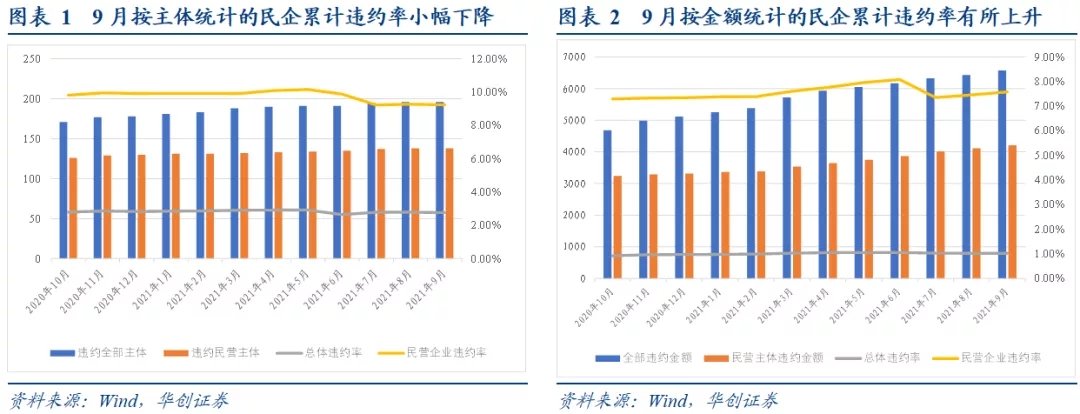

违约率统计:9月无新增违约主体,按主体数量统计违约率小幅下降。违约债券统计:9月新增11只违约债券。2021年9月总计新增11只违约债券,包括3只中期票据,5只公司债和3只私募债。

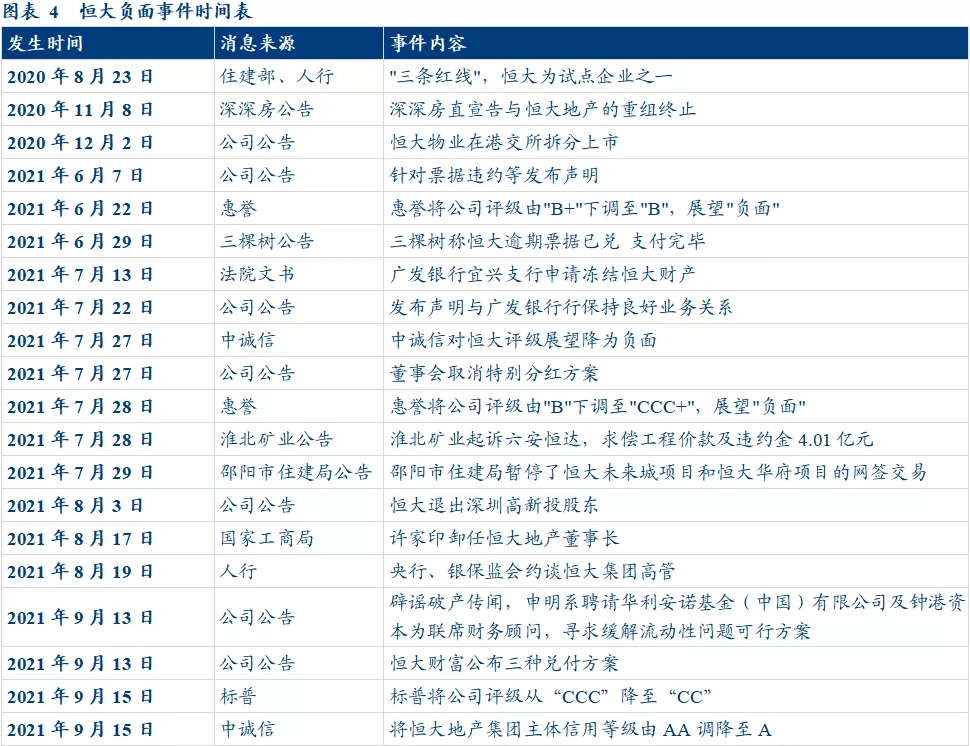

本月关注事件——恒大信用风险:从2020年8月“三条红线”恒大成为试点企业之一开始控制杠杆后,流动性危机逐渐酝酿,恒大陆续爆出出售资产换取流动性、恒大财富暂停支付所有理财产品等新闻,境内外评级不断下调。目前恒大1年以内到期的债务合计2400亿元,恒大财富涉及规模约400亿且容易引发部分债券交叉违约条款,这些迫切的流动性需求让恒大信用风险引起多方关注。

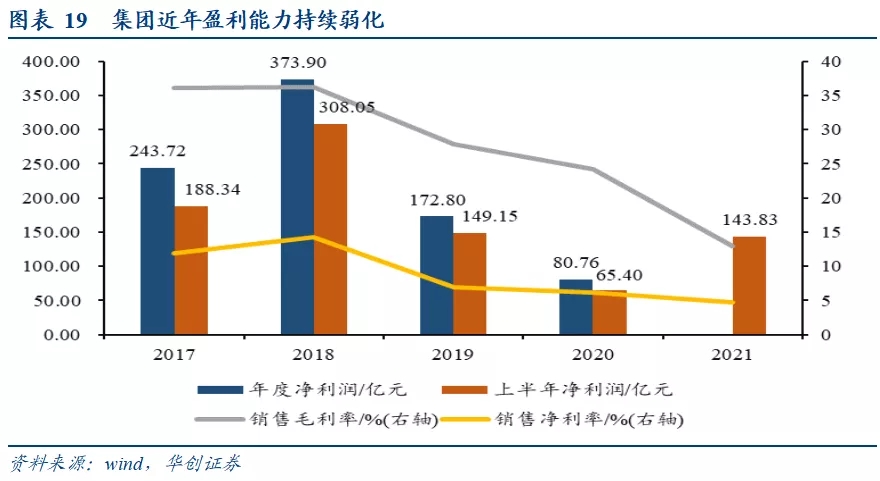

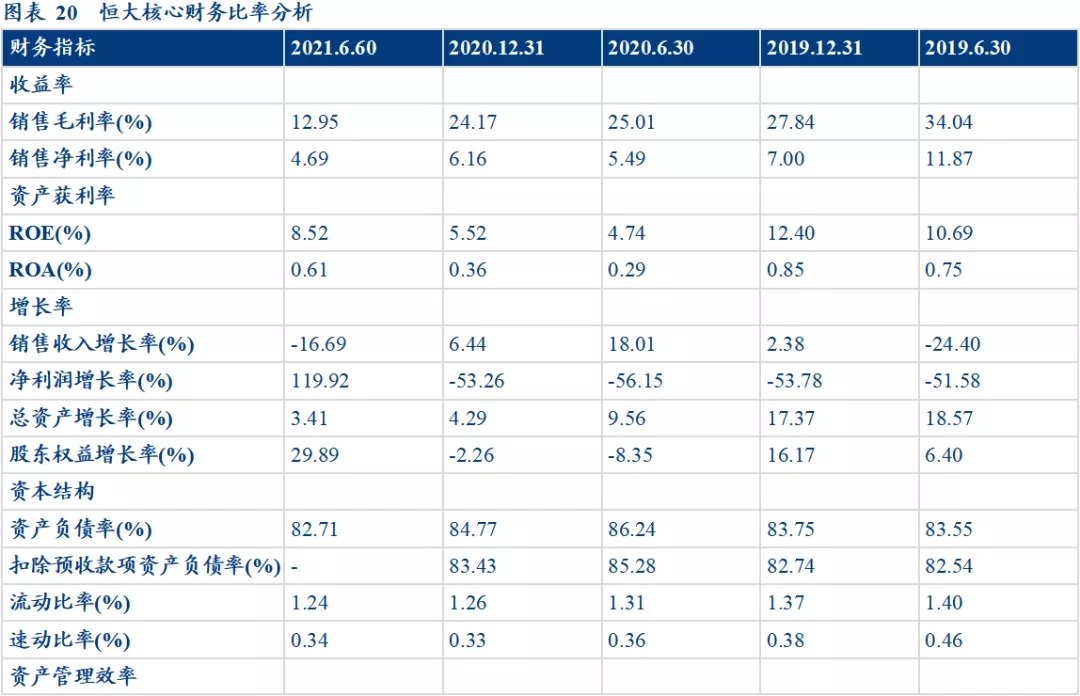

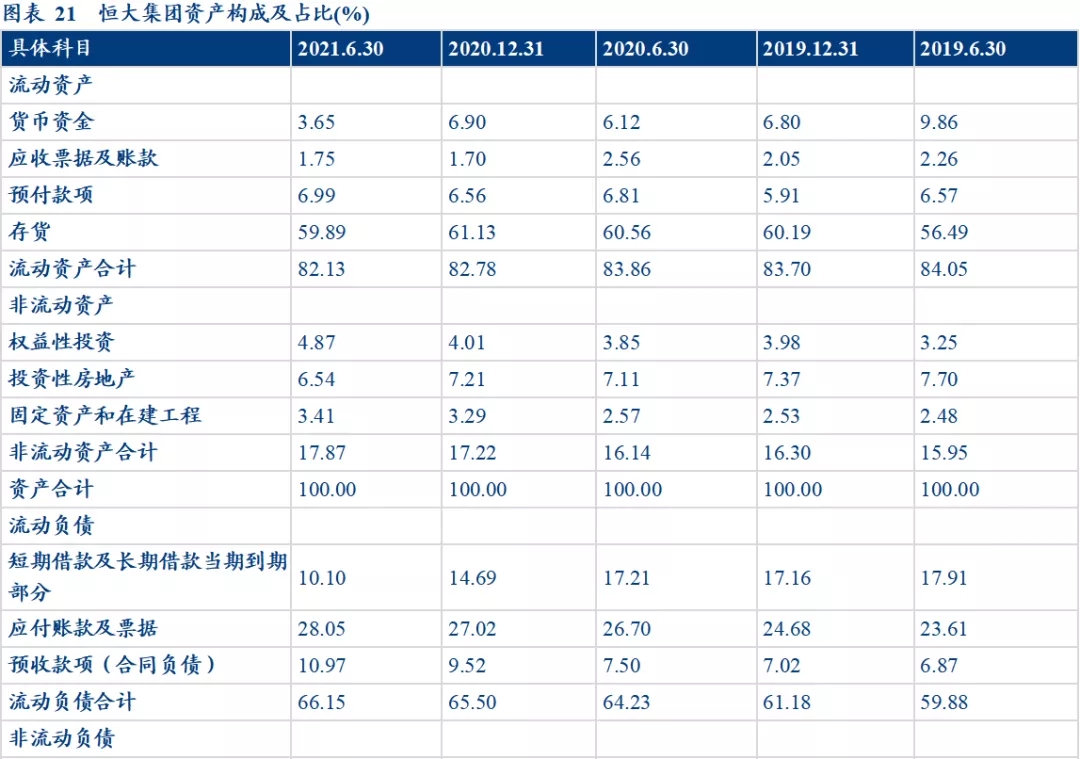

恒大当前财务状况不容乐观。中国恒大集团总资产2.38万亿元,2020年1-9月集团全口径销售额位列房地产行业第四名。负债端来看,为达监管要求,恒大近两年带息债务规模逐年下降,但应付账款(应付贸易账款)和其他应付款规模逐年攀升,2021年半年报显示已达9030亿元,具有很大的隐患。资产端来看,受限制现金规模占总货币资金总规模比例达到46%,为近年来最高水平,而2020年底仅为12%,货币资金(无限制)规模也降至近年来最低点,难以满足流动性需求。业务端来看,公司土储规模巨大,但逐年降低,在售项目数量连续三年递增,多数项目去化周期较长,意味着未来还有很大的资本支出需求。最后体现在财务端,从2018年至今,公司销售毛利率和销售净利率均呈明显下降态势。

恒大信用风险持续发酵对盛京银行关联性影响可控。盛京银行评级被下调、存款规模显著下降、信贷资产质量下降、资产减值损失增加、盈利水平下降、信托计划等非标投资存在一定规模且多为房地产业,确实可见其实际风险处于较高水平。但是盛京银行风险暴露程度高的单一匿名客户、有大规模业务往来的除主要股东和子公司外其他关联方、恒大在盛京银行贷款余额暂无公开信息披露,仍需具体信息佐证。恒大对于盛京银行的股权转让主要用于偿还恒大对盛京银行的相关债务,且失去了控制权,因而盛京银行对于恒大本身的风险敞口或将因此得到控制,有利于后续风险缓释。

恒大事件对于债券市场影响预判:大概率不会出现永煤事件一样的流动性冲击。因为恒大的问题在舆情领域发酵已久,外部评级已接连下降,信用水平也已处于尾部,难以引发超预期的冲击,传统机构很少有持仓,机构难以使用恒大债券进行质押融资,预计违约后对市场流动性影响有限。后续地产债投资中,建议跟踪土地市场恢复情况,待市场稳定后再行增配,发掘类似永煤违约后的增量配置机会。预计三道红线踩线偏多的民营房企、城市能级下沉较多的房企、恒大供应商中应收账款较多的主体更容易面临异常成交。

房地产市场未来展望。监管引导介入后衍生风险有限,在房地产行业调控的大方向不变的前提下,接下来政策还是以维护房地产市场的健康发展为主,官方将尽量协调资源保证期房如期交付,一定程度上可以避免风险外延,保障相对稳健的房企维持正常融资与经营。此次事件很可能成为引发地产市场洗牌的契机,带动一波高负债房企暴露后,现金流较好、护城河较宽的房企会拿到更多的市场份额;同时竞争减弱,土地由竞争导致的溢价也会适度释放,现在还有能力拿地扩张的房企,项目的利润率有望有所回升,届时对于地产债的增量配置将有更好的时机出现。

风险提示:再融资困难超预期

一、9月无新增违约主体,按主体数量统计违约率小幅下降

(一)2021年9月违约率概况

截至2021年9月底,按主体数量统计的全部非金融类信用债累计违约率(非金融类信用债违约主体总数/非金融类信用债历史发行主体总数)为2.76%,按金额统计的非金融类信用债累计违约率(非金融类信用债违约总额/非金融类信用债历史发行总额)为1.03%。2021年9月,按主体统计的非金融类民营企业累计违约率(违约非金融类民企主体总数/非金融类民企历史发行主体总数)为9.23%,按金额统计的累计违约率(非金融类民企违约总额/非金融类民企历史发行总额)为7.58%。

2021年9月总计违约18只债券,其中11只因未按时兑付本息而构成实质违约,7只债券本息展期。违约主体数量较上月有所上升,共涉及16家违约主体。按主体总数统计的民企违约率较上月小幅下降,由9.27%下降到9.23%;按金额统计的民企违约率较上月小幅上升,由7.46%上升至7.58%。9月无新增违约主体。

(二)本月债券违约明细

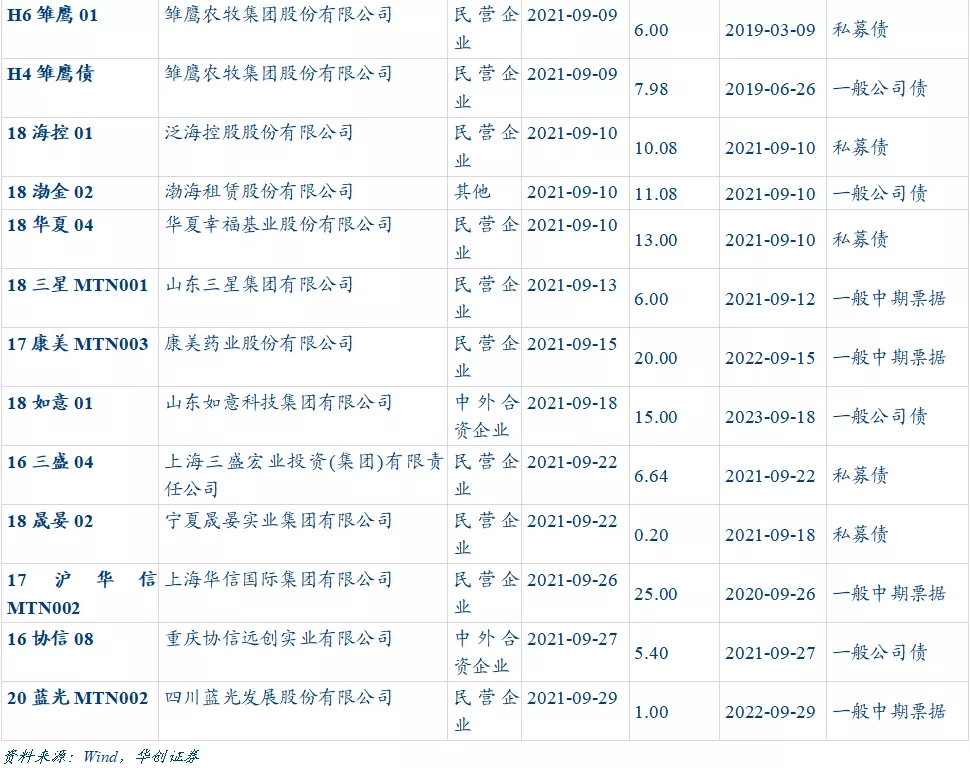

2021年9月总计新增18只违约债券,包括6只中期票据,6只公司债

和6只私募债。

和6只私募债。

二、恒大、盛京银行信用风险分析预判

(一)恒大事件多维梳理

1、三条红线以来恒大事件时间线梳理

从2020年8月“三条红线”恒大成为试点企业之一开始控制杠杆后,流动性危机逐渐酝酿。11月,深深房宣告与恒大地产的重组终止,地产上市融资渠道中断;同年 12 月,为加速融资,恒大物业拆分在港交所成功上市。6月30日,恒大宣布有息负债下降了约3000亿元,从8743亿元减少到了5700亿元,净负债率下降到了100%以下,实现了一条“红线”变绿的目标,给外界传递了很积极的信号。

但2021年6月网传恒大商票违约,三棵树公告称恒大有5137万元票据逾期,虽然该逾期票据后续已支付完毕,不过截至20年底,恒大商票余额高达2053亿元,大额无息负债让恒大债务问题引发各界关注。此后,广发银行宜兴支行申诉财产保全、邵阳市住建局发文暂停恒大网签交易、恒大出售资产、恒大财富暂停支付所有理财产品等新闻持续爆出,恒大境内外评级不断下调,外界对恒大能否应对如此严重的流动性危机表示观望。政策压力下,2021年来华夏幸福、蓝光发展的陆续违约在前,房地产市场或迎来考验时刻。

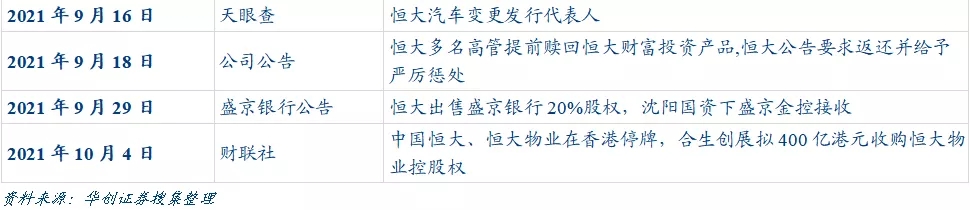

10月4日,恒大物业发布公告停牌,称“有待本公司刊发一份根据香港公司收购及合并守则而做出及构成内部消息及可能全面要约本公司股份的公告”。目前恒大物业对于恒大集团而言是可以优先考虑的可变现资产。恒大物业停盘前的市值为553.51亿港元,其51%股权价值为282.29亿港元,预计可回流200-500亿元现金。恒大物业实际控制人为恒大集团,持股比例59.04%,无其他持股5%以上大股东。截至2021年6月末,恒大物业实现营业收入78.73亿,同比大增68.3%,净利润19.34亿,同比大增68.6%。同期合约面积达8.1亿㎡,同比增长58%;在管面积达4.5亿㎡,同比增长77%。物业公司由于每年托管物业面积持续扩大,盈利稳定,现金流良好,属于恒大旗下优质资产。此次出售股权比例未定,但大概率会丧失控制权。

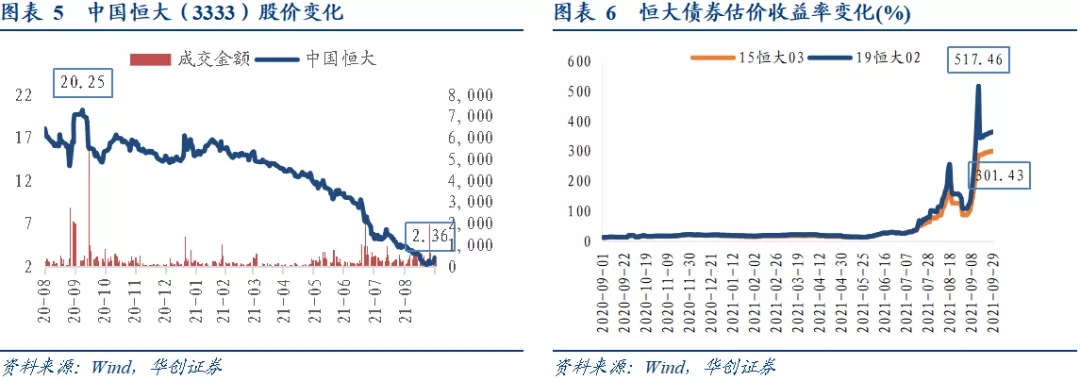

中国恒大股价一路走低,债券收益率直线上涨。2021年以来从15港元左右跌至最低点 2.2 港元。恒大债券收益率估值也是从2021年初开始一路上涨,以“19恒大02”为例,最高估值于2021年9月15日达514.46%。

2、恒大偿债压力时间分析

从恒大当前存续债券情况来看,境内债最早的预计于2022年7月到期,美元债最早的将于2022年3月到期,从其公开债券到期情况来看,当前距离到期尚有期限。从时间维度来看,未来半年恒大公开债券最主要压力来自于明年1-3月,当然确实有较小的概率可能在这一时点之前出现债券信用风险事件,主要有以下原因:

Ⅰ.恒大财富出现兑付问题,涉及规模约400亿,容易引发部分债券交叉违约条款,进而导致提前出现偿付压力。

Ⅱ.根据恒大2021年中报,其1年以内到期的债务合计2400亿元,占总有息债务5718亿元的42%。在当前偏大的舆论压力之下,恒大销售端、融资端均受到波及影响,有一定概率在公开债券到期前因为其他银行借款逾期导致触发违约条款。

Ⅲ. 9月22日,恒大地产集团发布公告,该公司面向专业投资者公开发行的公司债“20恒大04”,将于9月23日支付2020年9月23日至2021年9月22日期间的利息。上述债券总规模40亿元,在计息期内票面利率为5.8%,折合利息约为2.32亿元。不同于其他公司通过中国证券登记结算公司进行债券付息,恒大地产选择通过场外方式协商解决。按照历史经验,确实存在部分企业在无公开债券到期情况之下,由于无法付息出现违约,目前暂无法排除这一可能。

Ⅵ.存量海外债约200亿美元,近期应付美元债利息安排不明。恒大9月23日有一笔5年期美元债券需要支付约8300万美元利息,还有一笔7年期美元债应于9月29日支付4750万美元利息,据路透社报道,目前部分恒大美元债券持有人没收到利息款项。在30天内无法兑付就会构成违约,目前恒大尚未公布对这两笔债券的利息安排。

(二)中国恒大集团当前财务状况分析

1、中国恒大集团基本情况

中国恒大集团成立于2006年底,于2009年在香港联交所上市,许家印先生通过BVI(英属维尔京群岛)公司绝对控股中国恒大,主营业务包括地产、金融、健康和旅游;恒大地产集团为其下属控股企业,也是集团地产业务主体。截至2021年6月30日,集团总资产2.38万亿元,其中流动资产占比82%,总负债1.97万亿元,其中流动负债占比80%,股东权益合计0.41万亿元,其中少数股东权益占比54%。2020年1-9月中国恒大集团全口径销售金额4439亿元,位列房地产行业第四名。鉴于其销售规模巨大,涉及面较广,2020年以来集团愈演愈烈的流动性危机也持续引发社会关注,此部分主要就中国恒大集团财务方面情况进行分析。

2、负债端杠杆转移,资产端流动性紧张

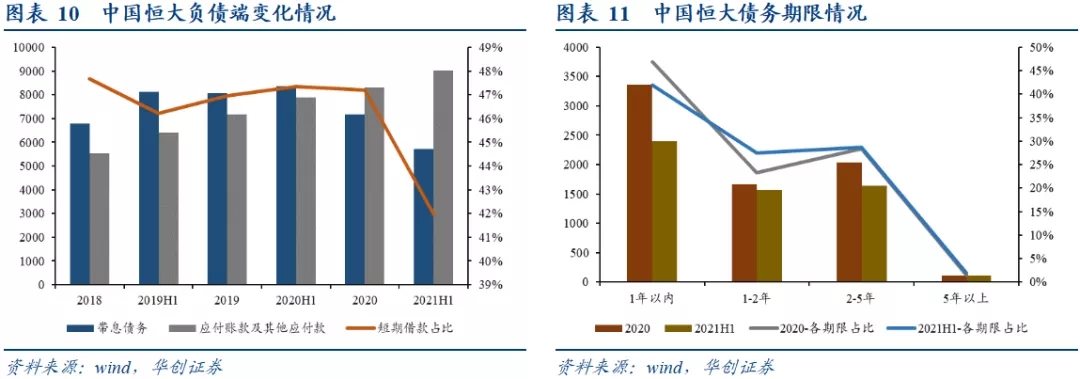

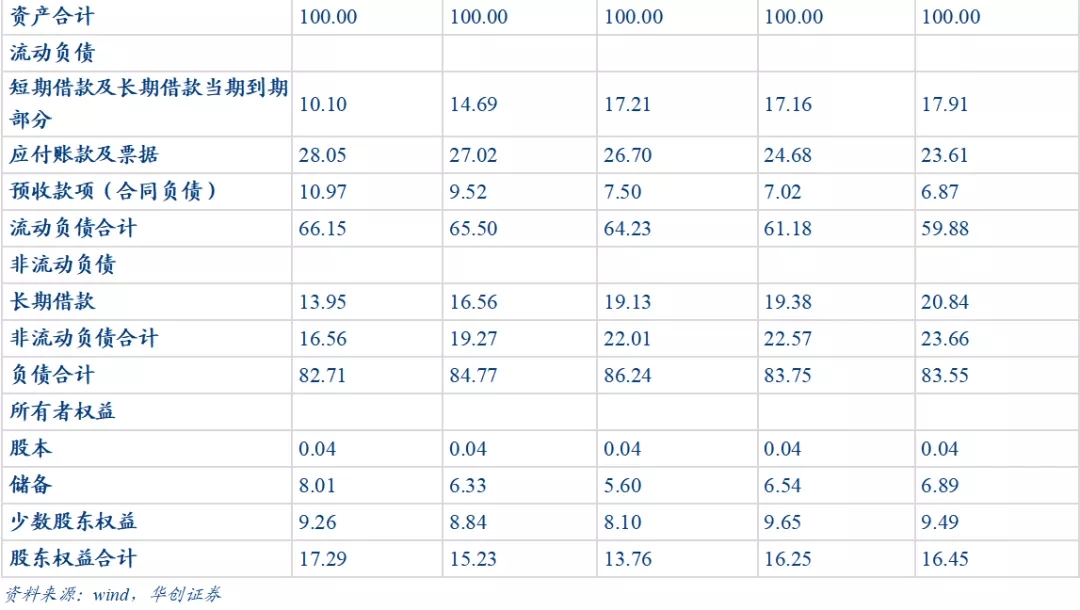

负债端方面,2019年至今,恒大表内带息债务规模逐年下降,2021年半年报显示其带息债务规模为5718亿元,已降至近年来最低,同时短期借款占带息债务比重也有较大幅度下降,表明公司降杠杆貌似已有成效。但需要注意,公司应付账款(应付贸易账款)和其他应付款规模逐年攀升,2021年半年报显示已达9030亿元,表明其实际债务负担规模并未减少,近一年的去杠杆并未取得实质成效,杠杆实质上向供应商倾斜。

得益于2020年下半年以来的“打折促销”卖房手段,公司合同负债与存货比值较2019年有明显上升,表明公司销售周转速度有上升趋势。后期需注意恒大财富暴雷等负面事件对恒大品牌效应的影响,进而拖累恒大全国各地地产项目的销售进度,加大公司现金回流的难度。

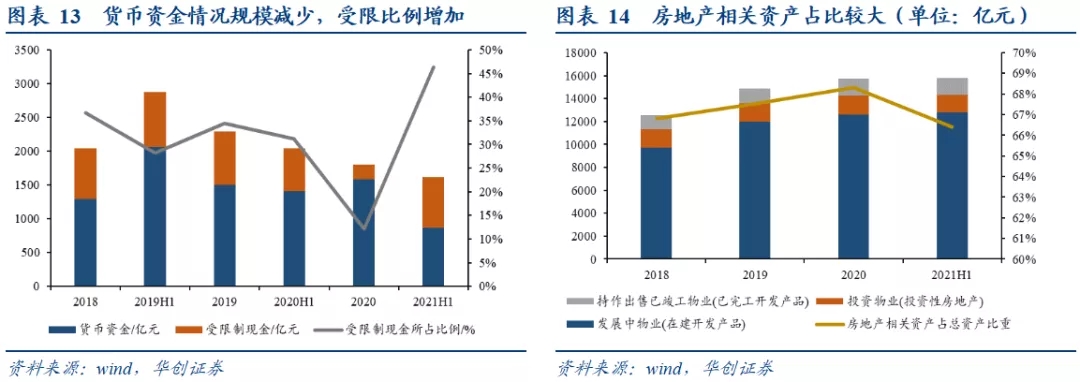

资产端方面,今年上半年公司货币资金流动性有明显下降。受限制现金规模占总货币资金总规模比例达到46%,为近年来最高水平,而去年底仅为12%;相应地,货币资金(无限制)规模也降至近年来最低点。凸显出恒大集团当下流动性危机的严峻性。

截至2021年中,中国恒大发展中物业(在建开发产品)体量最大,达1.28万亿,占总资产比重54%,持作出售已竣工物业(已完工开发产品)1445亿元,占比6%,投资物业(投资性房地产)1554亿元,占比6%;房地产相关资产占总资产比重超过60%。而拉长到最近三年来看,发展中物业资产体量增长较为明显,而持作出售已竣工物业和投资物业体量相对稳定,房地产相关资产占总资产比重整体较为平稳,保持在65%-70%之间,今年年中比重有所下滑。

3、拿地进度上半年相对减缓

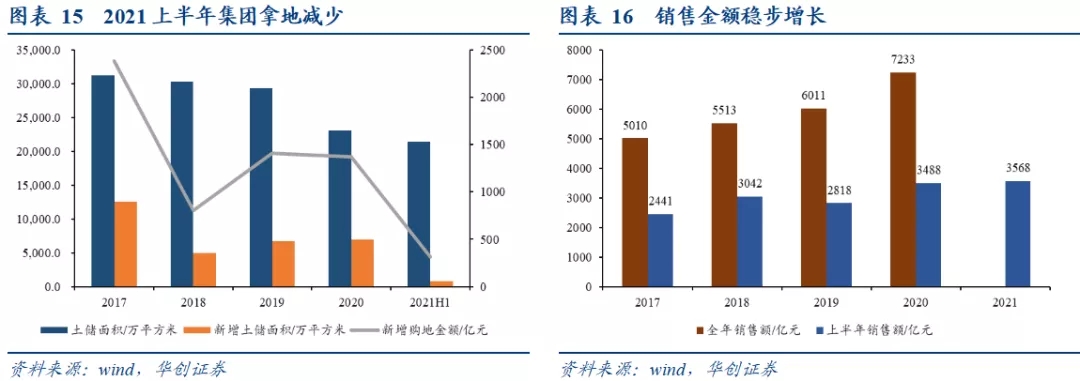

业务方面,公司土储规模巨大,但逐年降低。截至2021年中,总土储面积 2.14亿平方米,相较19、20年的2.91亿平方米和2.31亿平方米有小幅下降。但需注意公司2019、2020连续两年新增土储面积均高于2018年,分别为6703万平方米和6892万平方米,同年新增购地金额也明显高于2018年,而这对于一个处于政策逐步收紧行业的高杠杆公司而言显得有些不合理。2021年上半年,公司新增土储面积为771万平方米,新增购地金额314亿元,两者相较往年均大幅减少,体现出其为应对债务压力减少购地支出。

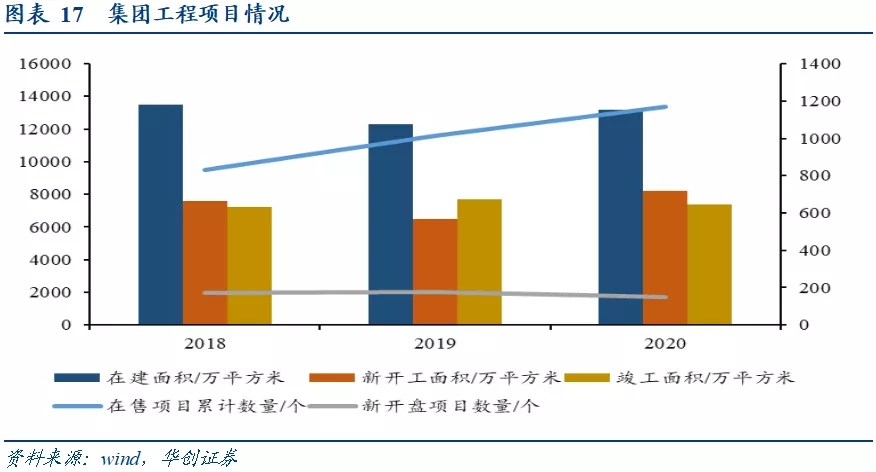

此外截至2020年底公司在建面积和新开工面积均超过19年底数据,在售项目数量也连续三年递增。体现出近年其多数项目去化周期较长的基本情况。

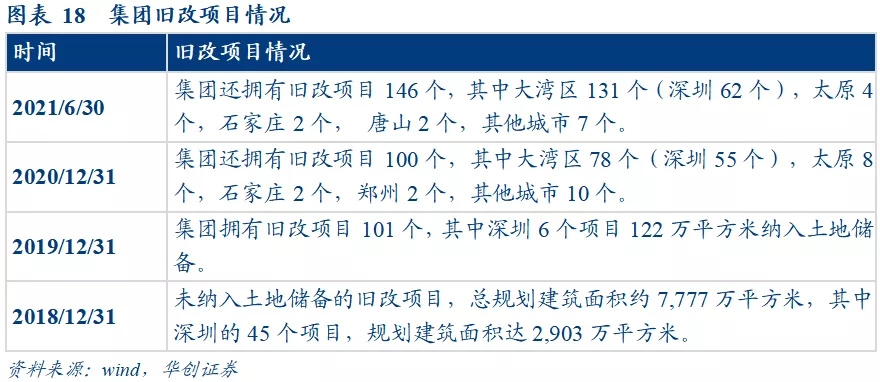

公司目前还有大量旧改项目存在,并不列入常规土地储备数据中,主要位于大湾区(深圳),可变现程度尚不确定。

4、盈利能力弱化

从2017年至今,公司销售毛利率和销售净利率均呈明显下降态势,且年度净利润和上半年度净利润也呈下降态势,今年上半年集团销售收入增长率为负,均表明公司的盈利能力在持续弱化;2021年上半年净利润相较去年同期有大幅增长,主要是因为公司出售恒腾网络和嘉凯城集团两家公司的股份所致。

综合来看,在高杠杆运转、A股上市失败等内部原因和行业政策收紧等外部原因共同作用下,恒大集团现金流逐渐吃紧,负债端由于杠杆已向供应商倾斜,导致其商票屡次传出逾期拒付等负面消息,随后流动性紧缺传向带息债务部分,开始出现银行申诉财产保全、恒大财富违约等情况;资产端,由于货币资金规模趋于紧张,现金短债比较去年末有较大幅度下降,且地产相关资产占总资产比重较大,同时拿地脚步并未减缓,导致短时间内资产对债务的覆盖偿还可能性较低。叠加盈利能力持续弱化,恒大集团的流动性问题短时间内或难以得到解决。

(三)盛京银行风险分析

1、盛京银行风险分析结论简述

近期,市场上投资者普遍关心恒大信用风险持续发酵,是否会对其控股的盛京银行带来关联性影响。关于这一问题,有以下几点值得关注:

(1)目前信息透明度低。盛京银行单一匿名客户风险暴露程度高、盛京银行对除主要股东和子公司外其他关联方有大规模业务往来、恒大在盛京银行贷款余额暂无公开信息披露。我们仅能根据盛京银行控股股东为恒大、自身经营风险偏高,推断可能与恒大有潜在关联,但仍需具体信息佐证。

(2)盛京银行自身经营风险偏高。盛京银行评级被下调、存款规模显著下降、信贷资产质量下降、资产减值损失增加、盈利水平下降、信托计划等非标投资存在一定规模且多为房地产业,确实可见其实际风险处于较高水平。

(3)恒大转让盛京银行股权用于偿还债务有利于风险缓释。恒大对于盛京银行的股权转让主要用于偿还恒大对盛京银行的相关债务,且失去了控制权。因而盛京银行对于恒大本身的风险敞口或将因此得到控制,有利于后续风险缓释。

2、盛京银行自身背景

盛京银行是沈阳第一家总部银行,是东北地区成立最早、规模最大的城市商业银行,也是继上海银行、北京银行之后全国第三家实现跨省设立分支机构的城市商业银行。截至2020年末其资产总额为10379.58亿元,股东权益为800.47亿元,资本充足率12.23%。截至2021年6月30日,恒大集团(南昌)有限公司为其第一大股东,持股比例36.40%。

恒大转让盛京银行股份偿还对盛京银行的相关债务。9月29日中国恒大发布公告称,其旗下全资子公司恒大集团(南昌)有限公司将其持有盛京银行19.93%的股份转让给沈阳盛京金控投资集团有限公司,合计人民币99.93亿元。股份转让完成后,盛京金控将持有盛京银行已发行总股份的20.79%,成为第一大股东,沈阳市市国有股份合计占盛京银行已发行总股份的比例为29.54%。恒大剩余盛京银行14.57%股权。此前8月17日,恒大南昌已将持有的该行合计1.9%的内资股作价约10亿元转让给盛京金控。盛京银行要求,两次出售事项全部所得款项需用作偿还恒大对盛京银行的相关债务。

3、盛京银行风险点逐一分析

评级下调。2021年7月30日,联合资信将盛京银行的主体信用评级,从AAA降至AA+,多只二级资本债的债项评级降至AA,原因是该行面临客户及行业集中风险、信贷资产质量下降且仍面临下行压力、非标投资规模较大带来的业务结构调整压力、盈利水平下降等。

大幅计提资产减值损失致利润大幅减少。盛京银行大幅计提资产减值损失,2020年计提106.25亿元,2021年上半年计提51亿元,由此导致净利润大幅减少,2020年为12.32亿元,同比下降77.88%,2021年上半年为10.46亿元,同比下降63.23%。目前公开信息暂未显示其大幅计提资产减值损失的实际原因,仅披露的原因为“出于审慎考虑,盛京银行增加对以摊余成本计量的金融资产科目的减值计提力度。”

单一客户匿名客户风险暴露程度高。根据联合资信评级报告,2019年、2020年,盛京银行最大单家非同业客户风险暴露程度与一级资本净额的比重,达198%、115.08%;同期,最大单家非同业集团或经济依存客户风险暴露与一级资本净额的比重达22.47%、32.18%。已大幅超出《商业银行大额风险暴露管理办法》“商业银行对非同业单一客户的风险暴露不得超过一级资本净额的15%”的限制。

房地产行业贷款总额与不良率双降,但客户较为集中。同时截至2021年6月底,房地产业的贷款余额656.53亿元,比去年底减少约46亿元,降幅超过6.5%。截至2021年6月底,房地产贷款不良余额约为5.8亿元,不良率0.88%,比去年底大幅减少8.4亿元、下降1.15个百分点,降幅均接近60%,但同期很多上市银行如工行、建行、交行的房地产贷款不良率都出现了明显的上升。该情况或与计提资产减值损失有关。2020年为提升资金收益水平,盛京银行增加了房地产贷款投放,且客户较为集中,目前盛京银行前十大客户中有4家为房地产业,贷款金额分别为83.6亿元、61.4亿元、53亿元、51.3亿元,合计249亿元以上,房地产行业的信贷资产质量仍需观察。

不良贷款率超出行业水平,批发和零售业风险大。2019年末至2021年6月,盛京银行不良贷款总额分别为80.05亿元、178.30亿元、178.59亿元,2021年6月不良率为3.04%,而全国商业银行不良贷款率为1.76%。半年报数据显示,盛京银行的不良贷款率在所有上市银行中位列倒数第一,是唯一一家不良贷款率超过3%的上市银行。其不良贷款主要集中在批发和零售业,总额为100.26亿,不良率为5.94%。受制于盈利能力、不良贷款增加,盛京银行拨备覆盖率由2019年的160.9%下降到2020年的114.5%,截至2021年6月为130.93%,与行业平均193.23%差距仍然较大。

关联方业务规模大。盛京银行对除主要股东和子公司外其他关联方有大规模业务往来,具体包括贷款129亿元、金融投资125亿元、担保156亿元,截至2021年6月总额超过410亿元,比2020年末452亿元有所下降,其他关联方具体包括哪些企业未披露。

4、盛京银行涉及到恒大的风险及后续预判

恒大在盛京银行贷款余额暂无公开信息披露,存款余额从2020年末的192万元下降到2021年6月的21万元。以联合资信信用评级报告数据为基础,根据2020年末一级资本净额792亿元计算,盛京银行最大单家非同业客户的风险暴露规模存量超过900亿元,最大单家非同业集团或经济依存客户风险暴露规模255亿元以上。虽然近一年已经大幅下降,但如果该单一客户为恒大系公司,那么在当前恒大流动性紧张的情况下恐怕难以继续缩小风险暴露规模。

应盛京银行要求,近期恒大两次出售盛京银行股份总额近110亿元或将用于偿还恒大对盛京银行的相关债务,目前恒大剩余盛京银行14.57%股权,按照上一次出售估值计算,价值70亿元以上,可以作为接下来其他到期债务偿还来源。7月22日沈阳市领导到盛京银行调研时提出,支持市属重点国有企业在行业监管部门指导下逐步增持盛京银行股份,随着国资增持,盛京银行的风险抵御能力、公司治理、经营水平也将得到改善。

5、是否会引发银行体系风险?

目前国资出手,盛京银行也已计提大额减值准备,恒大在该行的风险敞口得到控制,恒大信用风险事件持续发酵引发银行体系风险的概率不高。但是自7月30日以后共有5家商业银行的主体信用评级被下调,另有2家商业银行评级展望调整为负面,均为城商行和农商行。普遍存在逾期、关注和不良贷款增长较快、贷款行业和客户集中度较高、资产质量下行压力大、非标投资加大信用风险和流动性风险管控难度、盈利水平明显下滑等问题。后续需关注城商行与农商行风险化解重点指标走势,特别是客户集中度较高、涉房地产业务规模大的银行。

(四)恒大事件对于债券市场影响预判

1、 是否会出现永煤事件一样的流动性冲击?

大概率不会。原因有以下几条:

Ⅰ.永煤事件超预期,恒大不超预期:永煤违约当天仍有不少机构预判其可能类似冀中能源一样仅为技术性违约,然而后续事态的发展之激烈远超市场想象。但恒大的问题在舆情领域发酵已久,难以引发超预期的冲击。

Ⅱ.永煤处于序列中部,恒大处于序列尾部。永煤按照之前市场研究的框架,处于煤企序列大概50-70%的信用水平分位数,但恒大从2018年以来已经具备较强高收益债属性。虽然恒大按照销售排名来看居首,但从信用水平来看,当前多数机构已将恒大视为非常尾部的主体,至少从最近几个月以来的中债估值收益率、成交收益率、隐含评级等信息来看尤其如此。

因而类比永煤事件,若当前市场上的序列中部的地产企业(如大概收益率在6%左右的主体)出现违约,预计将严重影响机构信用研究框架,导致市场超预期的严重冲击,但恒大当前收益率在地产行业居于最高水平,不足以引发序列错乱的风险。

Ⅲ.永煤可质押,恒大难以质押:永煤违约前毕竟隐含评级偏高,多数机构采用永煤进行质押融资,其违约后引发的流动性冲击显著。但恒大当前外部评级已调降至A,中债隐含评级已调至CC,中证隐含评级调至CCC,机构难以使用恒大债券进行质押融资,因而不容易引发质押券违约带来的流动性风险。

Ⅵ.永煤传统机构持仓多,恒大传统机构持仓少:传统机构如银行、基金、保险等此前对于永煤均有不同程度的涉足,因而永煤违约后引发的弱资质国企、城投抛盘压力显著,但恒大当前传统机构很少有持仓。根据基金2020年半年报数据,目前仅有3只纯债基金重仓持有恒大债券,涉及机构很少,预计违约后对市场流动性影响有限。

2、目前地产债投资如何看?

Ⅰ.跟踪后续土地市场恢复情况。

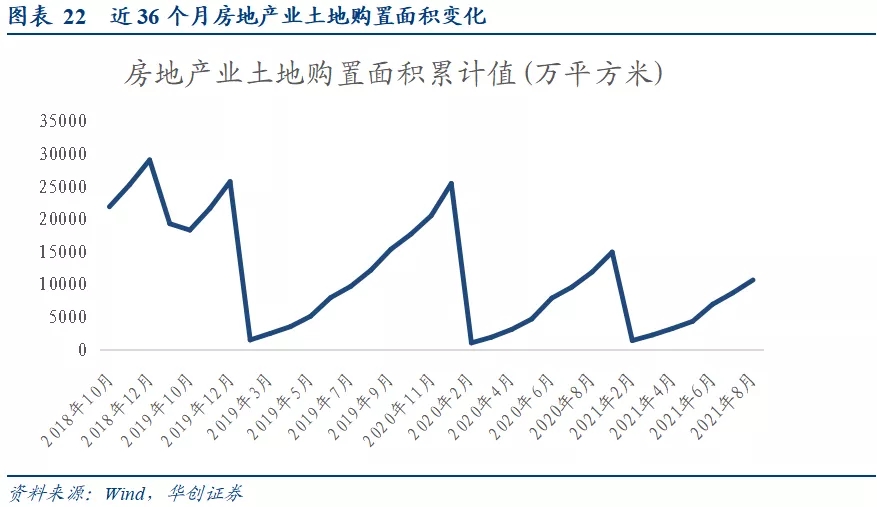

近期房企在继续大幅缩减新开工与拿地计划。2021年1-8月,全国房企土地购置面积11947万平方米,同比下降2.4%,众多强二线城市土地溢价率降至低位。9月15日,杭州二批次供地中的十宗竞品质地块报名截止,其中九块报名不达标流拍;成都9宗出让地块全部底价成交,此前17宗地因故终止出让。这一情况受到多城二轮集中供地规则调整影响,也与房企审慎投资的决策,若后续土地市场恢复或可预示地产行业资金面改善。

Ⅱ.建议待市场稳定后再行增配。

历史上来看,大型房企违约后,均容易带来市场的较大幅波动,2021年初违约的华夏幸福,导致地产行业出现了一波针对民企主体和商业地产的砸盘。

从恒大后续事件发酵来看,无非有两种结果,其对于策略均有影响:

恒大最终有惊无险,妥善处理债务问题:后续地产行业估值波动和异常成交情况有望修复。进而达摩克利斯之剑落地,暂无增配后对于估值波动的隐忧。

恒大最终出现公开债券违约:最终地产行业可能出现一波异常成交和砸盘,将导致市场上出现类似永煤违约后的增量配置机会(仅限于地产行业,目前恒大的影响不足以波及到其他板块)。

3、哪些类型的地产主体后续容易面临异常成交?

市场的异常波动历来都不是由最聪明的机构主导的,很多时候按图索骥的非理性恐慌是市场波动的最主要影响因素。目前来看恒大若事件持续发酵,容易影响以下几类主体:

Ⅰ.三道红线踩线偏多的民营房企:恒大属于三道红线踩线均很深的主体,市场非常容易对于三道红线踩线较多的主体保持更为规避的态度。

Ⅱ.城市能级下沉较多的房企:以债基的策略做类比,恒大属于既拉长久期,又下沉资质,同时还拉满杠杆的策略类型。其拿地成本虽低,但由于土地区位多处于三四线城市的新区或郊区,往往实际的去化明显偏慢,策略偏激进。因而市场容易过度解读,导致对于城市能级下沉较多的房企出现异常成交情况。

Ⅲ.其他或受影响主体

恒大供应商中,金螳螂、永高股份、全筑股份、文林园林、易居企业控股、科顺股份等应收账款较多,这些公司下半年有较大的资产减值风险,需要关注。

4、市场展望:调控政策精细化,地产行业或将洗牌

监管引导介入后衍生风险有限,在房地产行业调控的大方向不变的前提下,接下来政策还是以维护房地产市场的健康发展为主,维护住房消费者的合法权益,官方将尽量协调资源保证期房如期交付,一定程度上可以避免风险外延,保障相对稳健的房企维持正常融资与经营。

此次事件很可能成为引发地产市场洗牌的契机,带动一波高负债房企暴露后,现金流较好、护城河较宽的房企会拿到更多的市场份额;同时竞争减弱,土地由竞争导致的溢价也会适度释放,现在还有能力拿地扩张的房企,项目的利润率有望有所回升,届时对于地产债的增量配置将有更好的时机出现。