昨天,债市狄仁杰在朋友圈咨询了一个问题:子公司发行的永续债,在集团合并报表层面应该计入“其他权益工具—永续债”科目,还是计入“少数股东权益”科目?

这个问题比较冷门,甚至难住了不少通过CPA的老司机,但是对于我们做信用债的来说,这个问题需要引起我们的重视,尤其是部分大型国企,旗下子公司可能发行了大规模的永续债,而在集团合并报表层面,子公司发行的永续债被放进了少数股东权益科目。

如果我们研究做的不够细致,只看合并报表,可能会低估集团整体的永续债规模。

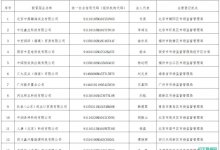

比如中国建筑,将子公司发行的永续债计入了少数股东权益科目:

比如XMGM,XY等,也是将子公司发行的永续债计入了少数股东权益科目。

但是,也有公司将子公司发行的永续债计入了“其他权益工具—永续债”科目。

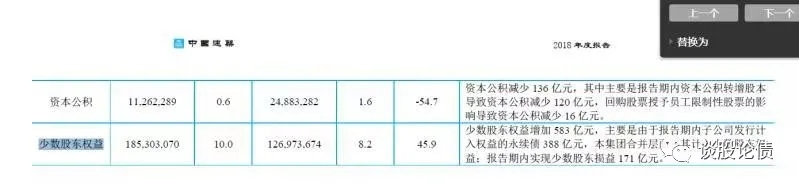

比如,首农食品将子公司粮食集团发行的永续债计入了永续债科目:

所以,实际案例中,子公司发行的永续债,有的在集团合并报表层面计入“其他权益工具—永续债”科目,有的是计入“少数股东权益”科目。

但是不管发行人将子公司发行的永续债计入什么科目,我们都要将其整理出来,还原出集团真实的净资本实力和债务压力。

所以,少数股东权益科目真的很容易藏污纳垢,需要引起我们的高度重视!