去年下半年,地产“三条红线”监管政策横空出世,对地产行业,尤其是红、橙等高杠杆房企的融资、拿地等影响深远。

“三条红线”是悬在高杠杆房企头上的一把利剑,去年下半年开始,各家高杠杆房企都有很强的动机来美化三条红线指标。

理论上来讲,现金短债比(非受限货币资金/短期债务)和净负债率两个指标最容易美化,而剔除预收账款之后的资产负债率美化难度较大。

从已经公布业绩预告的港股上市高杠杆地产公司来看,现金短债比和净负债率两个指标很多基本都达标了,而剔除预收账款之后的资产负债率依旧超标。

不过,从美化三条红线指标的路径来看,各有各的手段和侧重点。

本系列文章主要研究对象是2020年中的红橙档房企,对其在2020年底降档的手段进行深扒,探寻背后的真相。

今天分析的是雅居乐。

首先,截至2020年中期末,将雅居乐的永续债调整为有息债务,则雅居乐的三条指标分别为:现金短债比0.95、净负债率110.71%以及剔除预收账款之后的资产负债率为77.97%,踩了三道红线,属于红档房企。

根据雅居乐的业绩预告,截至2020年末,雅居乐三条指标分别为现金短债比1.09、净负债率95.66%以及剔除预收账款之后的资产负债率为77.17%。

雅居乐从红档房企直接将为黄档房企。

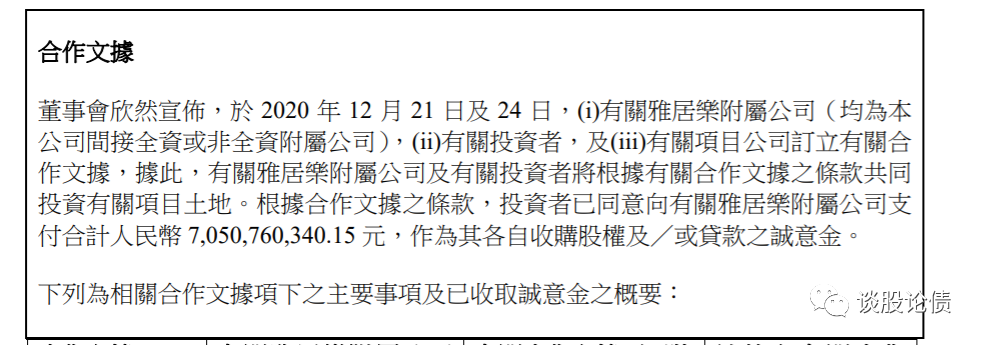

然而,我们关注到,去年12月24日,雅居乐发布了一则公告:

公告显示,雅居乐将7个项目公司的部分股权转让给平安不动产,转让股权后,雅居乐依旧享有项目公司控股权。

而不安不动产需要为此付出70多亿元的股权收购诚意金,最晚支付日恰好是2020年12月31日。

雅居乐此举的动机已经非常明显—美化其2020年年末三条红线指标。

如果没有这70多亿元的股权收购诚意金,雅居乐的现金短债比和净负债率指标将双双超标,依旧是红档房企!

对于善于调报表的房企来说,降档真的so easy!