最近市场不是特别安稳,说山西煤企又有债40%的收益率成交了。其实,一些普通债根本不用这么慌张,慌张的应该是永续债,那么,如何看待AAA永续债50多块钱的成交呢?

对于一些网红恐慌券,其实还是要坐下来好好聊聊风险在哪里?

对于普通债,就是还本付息,任何不能还本付息的,都可以视为债务重组,需要被重新定价。

对于永续债,要严重关注到期的不提前赎回风险。建个小模型,识别可续期债的估值风险。

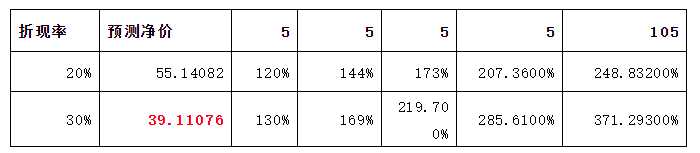

假设一个可续期债券,发行期限三年,票面利率5%,当该债券发行人决定不提前赎回时,按照投资经验,债券估值收益率将会攀升到20%以上,情况严重的将会攀升到30%以上。

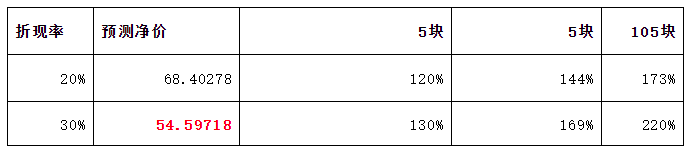

根据情景分析,三年期债券,估值在20%时,净价预计折损30%,估值在30%时,净价预计折损45%;五年期债券,估值在20%时,净价预计折损45%,估值在30%时,净价预计折损60%,估值风险较大。

可续期到提前赎回阶段时,往往就是两个结果,要么100块钱,要么55块(3年),和40块(5年)。如果成交价格从90-40块钱,那么提前赎回的概率和不赎回的概率如下:其实对于5年的债,58块钱,意味

其实对于5年的债,58块钱,在上图可以对应60元这个档,意味着永续债提前结束的概率卖家特别悲观,只有三分之一,当然这个概率应该是拍的脑袋。

单看潞安这种券,其实能按照这个做个分析,假设展期3年,估值到22.5%的时候是这种情况。

那么对于卖家,你卖58块钱的时候,考虑到是这么回事了吗,超过66%的概率要展期。

还有,对于永续债,你以为发永续债是来白送你那150bp利差的吗?你要免费拿它的利差,它要免费拿你的钱用三年五年。是不是很熟悉?对,就是那个配方,你要他的利息,他要你的本金。

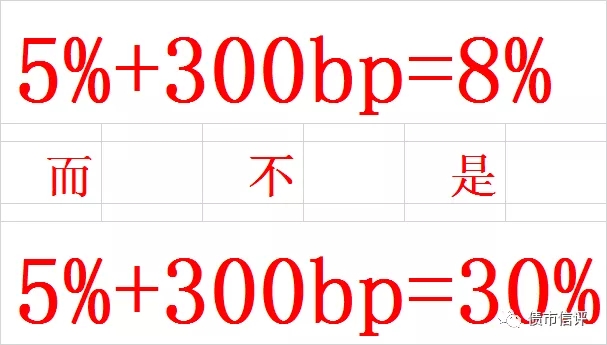

政府现在要做的是,教育投资者,永续债永续不是风险,是正常商业条款。5%+300bp就是8%,而不是30%。