可能大家已经都知道了,也感觉到了,债券市场的定价能力,好像比前几年弱化了很多,尤其是城投债和一些平台债,扭曲的一踏糊涂,出现了明显的定价割据。

一些债券,莫名其妙的在出现卖盘,一些债券,又莫名其妙的在出现买盘;有的债券明明都快日狗了,非标诸多问题,偏偏熊市期间新发的票面利率还能大幅下行,用心思控盘得当的,连估值也跟着左右摇晃,就等着没吃到肉不懂肉不晓得肉味的无知无畏者新进来共克时艰了,还美名其曰引入市场资金释放杠杆扩大效应。如果说这种扭曲也是投资机会,那好吧,那就算是吧!一半挣钱,一半展期,也可以只宣传那一半挣钱的例子嘛,那也是机会。

很多化债,其实不靠财政的那几本账,而是靠省里的强力金融资源,现在城投没钱紧急调拨资源兑付的债券,你几时听说是财政直接出钱了?

但是,总是感觉很奇妙,几乎所有的卖方,自媒体,都在算财政账,什么一般税收+政府性基金+国有资本预算+社保资金+各种积存、调入、结余,再计算负债率和债务率,仿佛财政资金就是硬拉来,一分钱财力还一分钱债务,感觉是不是有点问题?这种感觉你说像不像两国交锋,大家围绕着边境线列队面对面拿刀互砍,就像中印对峙那样。

这是有问题的,好吧!最近政府文件里面几乎满满的都是,中小银行要补充二级资本,各种尽力帮助协调政策各种下达。那么,中小银行补充二级资本啥意思呢?其实这个才是国家预选的化债路径之一:通过改变政策,发专项债,发永续次级债,补充中小行资本金,提高资本充足率,再由银行去放大杠杆买债化债。

那么问题就来了,为啥是中小行补充,大行分行、股份行不用补充吗?

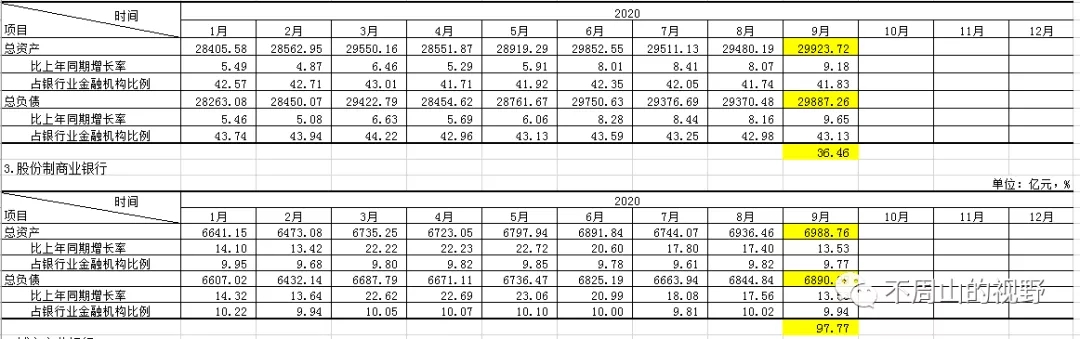

天柱君一直在琢磨这个问题,之前是想着将各省大行、股份制银行,城商农商行,信阳社村镇银行等财务数据扒一下,结果发现没有这种详细的数据。于是,天柱君就去银监会,看了下各银监局的银行机构金融数据,其实很多也不全,但是好歹有点数据,就拿来给大家看看。

数据反正就是这么个情况,资产负债数据一般是银行机构的数据,有的包括财务公司信托等机构了,有的省份呢,发布了细分的,比如政策性银行、国有大行、股份制、城商农行,信用社和其他机构的,有的呢,干脆毛都没有。有的有存贷款款数据,有的贷款数据是通过不良贷款和不良率倒推出来的。

数据质量良莠不齐,但是大致轮廓出来了,天柱君看了这个才发现,原来钱不是那么好挣的,银行搞这么多年,才留下这么点存货。在研究了仅有的几个省份发布的各类银行的细分数据后,天柱君这才明白,让中小行补充资本金是有原因的,因为相当一部分大行分行,股份制银行分行,已经失去了继续扩大规模继续放杠杆的能力。

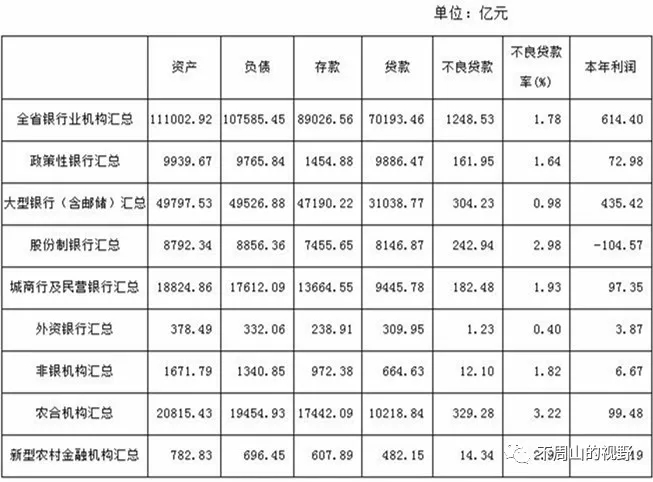

有的省数据整体就是负的,比如海南和。

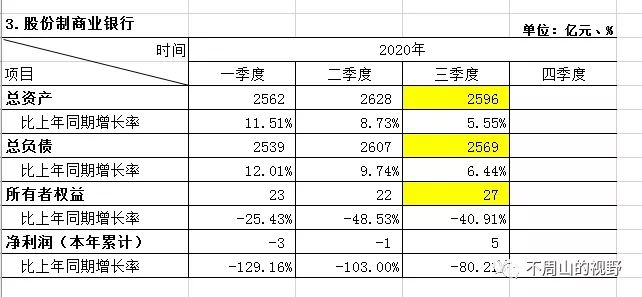

有的省股份行权益才27亿元。

有的省大行才36亿元。

还有的是负的。

有的还能负不少呢。

也就城商农商,这种小银行的财务数据,所有者权益还可以,还有能力继续维持一个扩张的态势。

另外,省内的问题让省内的金融资源消化,也符合压实地方政府责任的说辞逻辑,大行和股份行,现在搞出了理财公司,新公司跟地方分行都是不同的公司了,沟通起来要更麻烦一些。所以说,后面各地的城投和平台债券表现好不好,更多的不是看大行和股份制银行的表现,而是还是看省内的土包子兄弟能力怎么样?

换句话说,当地银行能买多少债,还看银行们的二级资本工具和银行永续债发的怎么样,可是这种银行工具很难卖的,市场上很难有真实的投资者,大多情况都是互持,所以后面就看看谁家获得专项债补充资本金额度高了?

当地城投债和平台债,虽然吃着香,但闻着臭啊,这种臭味,给个8%的票面利率收益率,是很难有全国视野的市场化投资者下嘴的,性价比太低了,还是二级收取结构化被打骨折甩卖的债更香一些。市场化投资者的想法褒贬不一,不是卖方发几个投资研究报告推荐或者组织几次调研就能搞定的。

于是,这只能意味着这些债得先马马虎虎的找各种奇形怪状的流氓方式发出来,一级投资者嘛,就是省内强力金融机构领衔投标,流氓机构打配合,但是,票面利率要再8%以下。至于二级市场打骨折的价格嘛,那是发行成功后的事了,各位就可以通过二级市场成交获取了。

总结一下文章的结论,在被迫化债的逻辑下,伴随着各地融资的割裂,地方政府责任的压实,全国统一的市场也变得割裂破碎起来,形成了各自微观的小循环,各个省就是:一个省有一个省的投资市场,一个省有一个省的消化能力,一个省有一个省的定价能力,一个省有一个省的定价逻辑。之前有人说国内的市场现在也有点像欧盟的情况,货币独立而财政割裂,有财政藩镇之嫌,之前天柱君还觉得不至于,现在反正是信了。

债券市场变得割裂破碎,意味着统一的市场定价能力大幅滑坡,因为没有共识了,最倒霉的就是那些纯市场化的投资者了。市场的破碎支离,逻辑的因地制宜,驱逐着纯粹的全国视野的投资者转型,在他们那,眼中满目疮痍的是质差价高的东西,他们只会怀疑自己是不是研究能力和投资能力出了问题,老土了,跟不上时代了。

也许真的是老土了,真的,不跟上步伐,就只能天天买中债AAA,挣3.5%收益,不淘汰留着你干嘛!