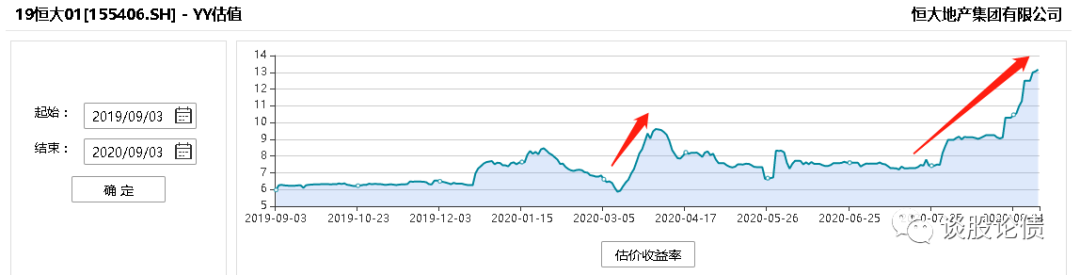

今年3月底的时候,中国恒大公告了2019年业绩,核心净利润同比下降48%。叠加受疫情不利影响,全球遭遇美元流动性危机,中国恒大惨遭股和美元债双杀,境内债估值也大幅上升,“19恒大01”上升了近400BP。

最近,监管部门为房企设置3道红线,分别为

1、 剔除预收款后的资产负债率大于70%;

2、 净负债率大于100%;

3、 现金短债比小于1倍。

而截至2020年中期末,恒大地产集团有限公司(境内债发行主体,以下简称“恒大地产”)这三个指标分别为80.68%、170.62%以及0.35,均显著越过三道红线,成为红档企业代表。

“19恒大01”YY估值由7.5%左右飙升至13%+,且每天成交三、四千万元,成交活跃。

恒大地产的三个指标和三道红线标准相差较远,未来,恒大地产若要满足监管的要求,会经历痛苦的去杠杆过程,不排除会通过增加明股实债、表外负债、选择性合并等方式来美化报表。

除此之外,恒大地产2020年中报也出现了明显的恶化,资产负债率由2019年末的79.57%骤升至82.04%。核心原因是公司在增加负债的同时,大规模分红,导致未分配利润大幅降低,净资产同比大幅减少10.67%;

恒大地产上半年净利润为208.35亿元,同比大幅降低31.95%;归母净利润为188.08亿元,同比大幅降低32.21%;恒大地产的盈利能力持续恶化。

监管坚持“房住不炒”,对地产融资限制严格,恒大地产A股上市遥遥无期,而恒大与战略投资者签有对赌协议,近年来大规模分红,叠加盈利能力恶化,恒大的报表越来越难看。

上半年,恒大地产通过打折销售、大力推广线上销售等方式回收资金,商票拒付等行为,说明恒大地产流动性可能比较紧张,且杠杆高企,在这样的背景下,恒大地产依旧选择大规模分红,虽然有对赌协议,恒大地产可能是“逼不得已”,但是对于恒大地产债权人来说,这确实是一个不好的消息。

2021年1月底,恒大地产将面临千亿战略投资者赎回的风险,一旦战略投资者集体赎回,或者赎回量比较大,恒大地产将面临净资产进一步萎缩的风险,财务报表会继续恶化。恒大地产若要挽留战略投资者,可能会付出更多的代价,比如提高分红比例等等。不管如何,对恒大地产来说都是一个较大的不利因素,恒大地产净资产的稳定性较弱。

泰禾的躺倒、富力二级市场债券频现高折价成交以及监管的限制,也使得投资人对高杠杆房企的避险情绪不断升温。

恒大地产最近又要发债了,目的是为了偿还10月中旬到期的两笔合计超105亿元的私募债,若恒大地产不能想办法降低债券二级市场估值,估计几百BP综收是难免了。更令人担忧的是,恒大地产债券的可投资群体可能越来越小了。