货币资金为公司最活跃的资产,同时也是收益率最低的资产,在会计报表上一般分为现金、银行存款、其他货币资金三大类,在一般的认知上,货币资金是最不好造假的项目,因为太好印证了,到银行一打印对账单就知道公司到底有多少钱,还是高大上的银行给做的背书。

但18年上市公司康得新手握150亿现金,却不还10亿债券,大家疑惑了,不知康得新神一般的操作到底为哪样,直到后来清楚了银行还有“资金池”这样的产品,才知道早已经上当受骗多年,后来接二连三出现如东旭集团500亿元货币资金说不见就不见了,才给大家深深的上了一堂课,原来货币资金造假那都不是事,银行也不是个东西。

我们对近期货币资金造假的方式进行了整理,主要有以下几种形式:

一、利用资金池业务造假

资金池业务属于商业银行和其他金融机构为客户建立用于资金集中管理的账户架构,根据客户需求进行各账户间资金归集、余额调剂、资金计价、资金清算的现金管理产品。资金池业务主要包括的事项有客户成员企业账户余额上划款、成员企业日间透支、主动拨付与收款、成员企业之间委托借贷以及成员企业向集团总部的上存、下借分别计息等。不同的商业银行和其他金融机构对资金池有不同的表述。资金池业务的客户一般为采用总分公司结构的统一法人客户和采用母子公司形式的集团客户。

利用资金池业务造假的典型案例是康得新122亿元的货币资金不见了。

事件起因是这样的:2019年1月15日晚,上清所公告称,2019年1月15日是康得新2018年度第一期超短期融资券的付息兑付日,截至当时,仍未收到康得新支付的付息兑付资金,暂无法代理发行人进行本期债券的付息兑付工作,紧随其后,康得新连发4份公告承认两笔债务存在风险。

据2018年三季度资产负债表显示,康得新资产负债率45.46%,货币资金150亿元(当时2018年年报还没有披露)。除了账面现金,康得新账面上还有42亿多的可出售金融资产,康得新完全可以卖掉,把钱给还了么,你说你怀揣150亿现金,却兑付不了10亿元的债券,到底是咋回事?吃霸王餐?

实际上根据康得投资集团有限公司与北京银行西单支行签订的《现金管理业务合作协议》,康得新及其合并财务报表范围内3家子公司的4个北京银行账户资金被实时、全额归集到康得集团北京银行西单支行3258账户,康得新及其各子公司北京银行账户各年实际余额为0,而康得集团早就把钱花光了,当然还不起债了。

后来,果然等到了证监会的公告:康得新2015年—2018年年度报告中披露的银行存款余额亦存在虚假记载。康得新2015年-2018年年度报告中披露各年末银行存款余额情况;2015年披露为95.71亿元,其中包括康得新及其子公司在北京银行股份有限公司西单支行尾号为3796、3863、4181、5278账户余额46亿元;2016年披露为146.89亿元,其中包括康得新及其子公司在北京银行西单支行银行账户余额61.60亿元;2017年披露为177.81亿元,其中包括康得新及其子公司在北京银行西单支行银行账户余额102.88亿元;2018年披露为144.68亿元,其中包括康得新及其子公司在北京银行西单支行银行账户余额122.09亿元。

这下大家就清楚了,上市公司的钱都跑到母公司那去了,母公司把钱花光了,当然还不起债了,这种方式造假,需要银行的配合,银行给公司的对账单及审计的函证都只给子账户数据,不给你知道整个资金池的情况,这些子账户资金都是使用受限的,银行也不给你说这些,账面的货币资金就是水中之月。2019年5月12日,康得集团董事长、康得新复合材料集团股份有限公司大股东及实际控制人钟玉,因涉嫌犯罪被警方采取刑事强制措施;2019年7月24日康得新发布公告称,已经收到北京市高级人民法院受理案件通知书,康得及其旗下三家子公司起诉大股东康得投资集团有限公司、北京银行股份有限公司和北京银行股份有限公司西单支行,该案于2019年7月22日获北京市高级人民法院立案受理。但债权人何时才能收回自己的钱呀?

二、上市公司将资金存入大股东的财务公司供大股东使用

企业集团财务公司是指以加强企业集团资金集中管理和提高企业集团资金使用效率为目的,为企业集团成员单位提供财务管理服务的非银行金融机构。使用财务公司这个工具,比使用资金池、财务造假要合法,虽然目的都是大股东占用上市公司的资金。

在这个手法上,东旭系列玩的比较遛,且看东旭光电在母公司财务公司大额存款,但还不起到期债务案例。

2019年11月19日,市值275亿元的东旭光电债券确认违约,违约债券涉及两只,分别为“16东旭光电MTN001A”以及“16东旭光电MTN001B”中期票据,均于2016年发行,总债务规模为30亿元,当期应付本息合计约20亿元。

2019年三季报表数据显示,截至2019年9月30日,东旭光电总资产为724.40亿元,总负债为381.60亿元。在流动资产方面,公司拥有货币资金183.16亿元、应收票据和账款120.56亿元、存货51.84亿元、预付款项61.49亿元,流动资产共计444.89亿元。看着公司流动性也不错呀,市场疑惑了,东旭光电手握183.16亿元的货币资金,怎么就还不上20亿元的到期债券了?

我们先看看东旭光电货币资金状况。

(1)东旭光电公司货币资金状况

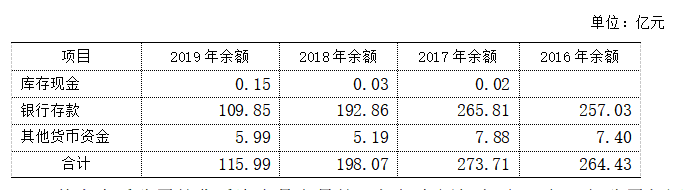

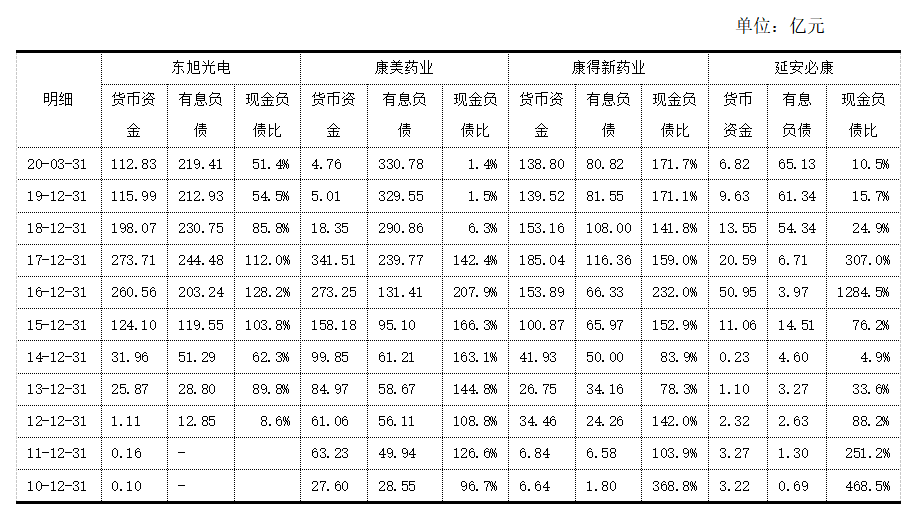

公司账面货币资金近年明细:

从上表看公司的货币资金是充足的,每年余额都大于100亿,但公司却还不起到期债券,2019年期末的货币资金中使用受限的资金为107.48亿元。其中:79.32亿元为存放于东旭集团财务有限公司的款项;18.5亿元为使用受限的定期存款;5.79亿元为信用证、票据以及保函保证金;3.87亿元为银行冻结存款。公司实际就没有能使用的资金,大部分资金被大股东的财务公司占用了,但大股东的财务公司把资金使用到了收不回来的地方,导致上市公司存在大股东财务公司的款无法使用。大股东财务公司占用上市公司资金,损害了小股东、债权人的利益,而且长期如此,而上市公司在大股东的财务公司的存款状况,上市公司也是不进行披露的,为啥不披露?你懂的。

(2)公司在大股东东旭财务公司的存款明细

公司在自身资金紧张的情况在,2018年在东旭财务公司的存款又新增30亿元,是上市公司东旭光电新增加26亿元的短期借款给财务公司的,大股东有占用了么?不知道。上市公司东旭光电果真是头优质现金奶牛。

(3) 大股东货币资金造假

从大股东东旭集团对外披露的2019年财务报表中可以发现大股东的报表长期做假,虚做货币资金近500亿元,大股东东旭集团的2019、2018年报表如下:

短短1年时间,货币资金就减少了500亿元,其他应收款增加了500亿元,其2019年公告的其他应收款明细中龙跃实业集团有限公司应收款127.78亿元账龄在2-3年,仅一笔应收就超过了2018年报表的其他应收款,说明大股东报表造假,金额巨大,并且在2019年对其他应收款一次性就计提了150亿元的减值损失,其中应收前五名款项金额合计365亿元,说明了什么?洗洗更健康。

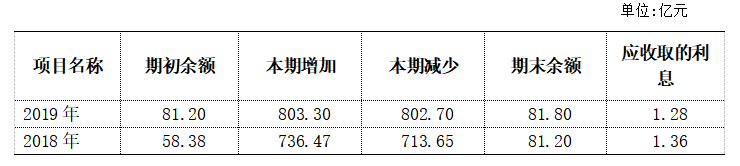

(4)高利息借款,低利率存在大股东的财务公司,占用上市利益

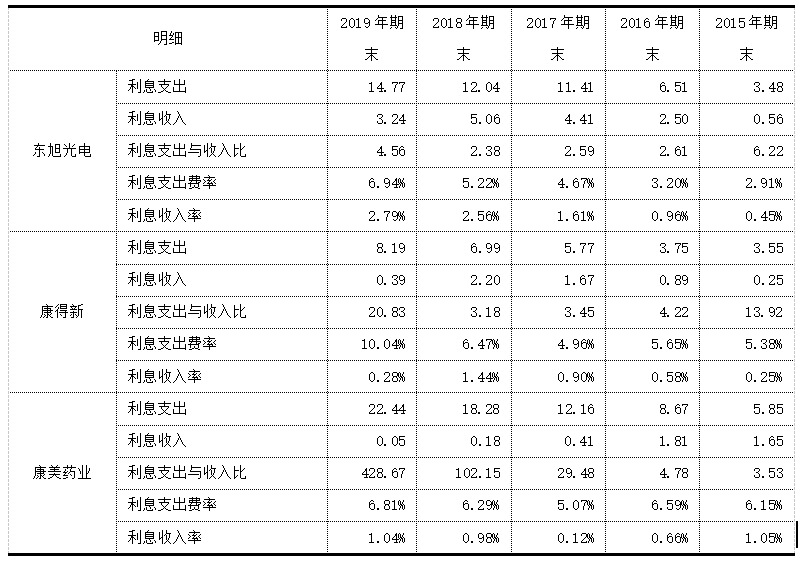

从披露的2018年、2019年报表可以看出,东旭光电2018年、2019年存在东旭集团财务公司的存款额分别为81.2亿元、81.8亿元,收取的存款利息为1.36亿元、1.28亿元,利率为1.9%、1.57%,但这两年,东旭电光支付的借款利息却分别为14.77亿元、12.04亿元,平均融资成本在10%以上,东旭集团财务公司果真是打了一手好算盘。

三、会计处理造假

会计处理造假是个成熟的造假手段,经久不衰、屡实不爽,上市公司玩的也是不亦乐乎,近期主要采用不计支出的方式,典型案例为康美药业,2016年1月1日至2018年6月30日,公司通过财务不记账、虚假记账,伪造、变造大额定期存单或银行对账单,配合营业收入造假伪造销售回款等方式,虚增货币资金,累计虚增货币资金886.81亿元,但该方法最大的缺陷是期末银行对账单及银行函证会与账面金额不一致,这时可能就要做点假对账单及银行回函来应对审计机构了,但也不排除与审计机构深度沟通,形式上满足审计机构的要求,毕竟审计机构还等着被审计单位支付审计费用呢。

公司在证监会的反馈说明书上说明为:公司货币资金多计299.44亿元原因分别为:183.43亿元货币资金多计是因为公司通过不同途径在产地收购中药材,款项未经审核已作支付且未入账;34.52亿元货币资金多计是因为公司使用不实单据及业务凭证进行财务核算,造成前期重大会计差错;24.36亿元货币资金多计是因为公司实际已支付但未入账的工程款;剩余的57.14亿元货币资金多计源于公司未入账的其他应收款-普宁康都药业有限公司。

公司2016年年度报告虚增货币资金225.49亿元,占更正后货币资金的472.13%,占公司披露总资产的41.13%和净资产的76.74%;2017年年度报告虚增货币资金299.44亿元,占更正后货币资金的711.77%,占公司披露总资产的43.57%和净资产的93.18%;2018年半年度报告虚增货币资金361.88亿元,占更正后货币资金的978.85%,占公司披露总资产的45.96%和净资产的108.24%。

公司2016年年度报告虚增营业收入89.99亿元,多计利息收入1.51亿元,虚增营业利润6.56亿元,占合并利润表当期披露利润总额的16.44%,占更正后营业收入、利息收入、营业利润的71.78%、498.86%、19.87%。2017年年度报告虚增营业收入100.32亿元,多计利息收入2.28亿元,虚增营业利润12.51亿元,占合并利润表当期披露利润总额的25.91%,占更正后营业收入、利息收入、营业利润的61%、549.81%、34.91%。2018年半年度报告虚增营业收入84.84亿元,多计利息收入1.31亿元,虚增营业利润20.29亿元,占合并利润表当期披露利润总额的65.52%,占更正后营业收入、利息收入、营业利润的100.11%、1084.02%、191.78%。2018年年度报告虚增营业收入16.13亿元,虚增营业利润1.65亿元,占合并利润表当期披露利润总额的12.11%,占更正后营业收入、营业利润的9.09%、13.82%。

这种方式比较暴力,简单易行,但涉及违法造假,收益大、风险高,但一定要和审计机构搞好关系,知道的人也多,容易被走漏了风声,所以上市公司还是尽量不要使用该方法。

四、银行账户造假

该方式应该是比较良心的造假方式,只造假利润,不坑债权人,方式一般为虚做收入、成本,形成应收,期末在体外借款将应收还回,审计完成后又将款从公司转出,归还外部借款,期末报告呈现出一片繁荣,你好我好大家好的大好局面。

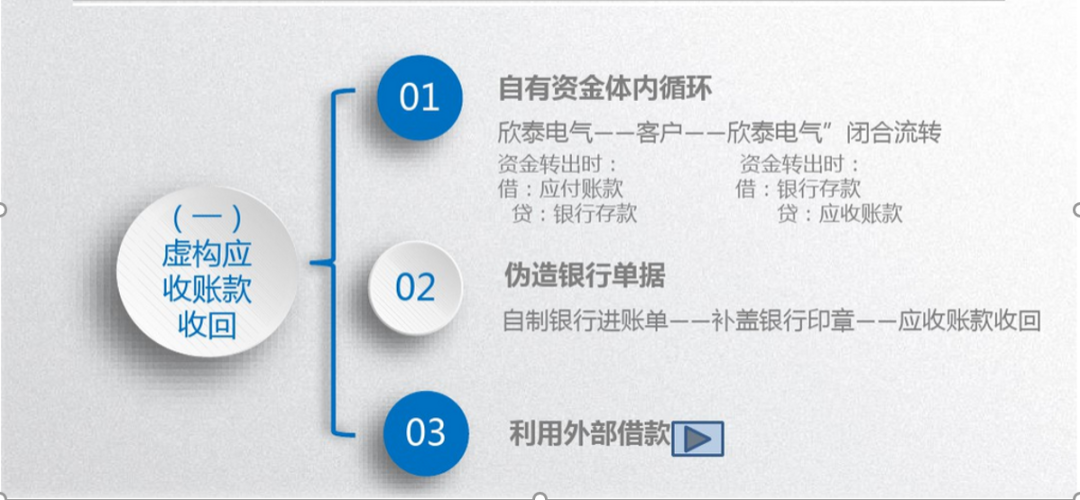

这样方式近年来使用的有代表性的公司是欣泰电气,欣泰电气在造假的路上还没有做强做大,就被及时的被扑杀了,主要也是这个方式的违法成本太高,现金流是真,但业务是假。

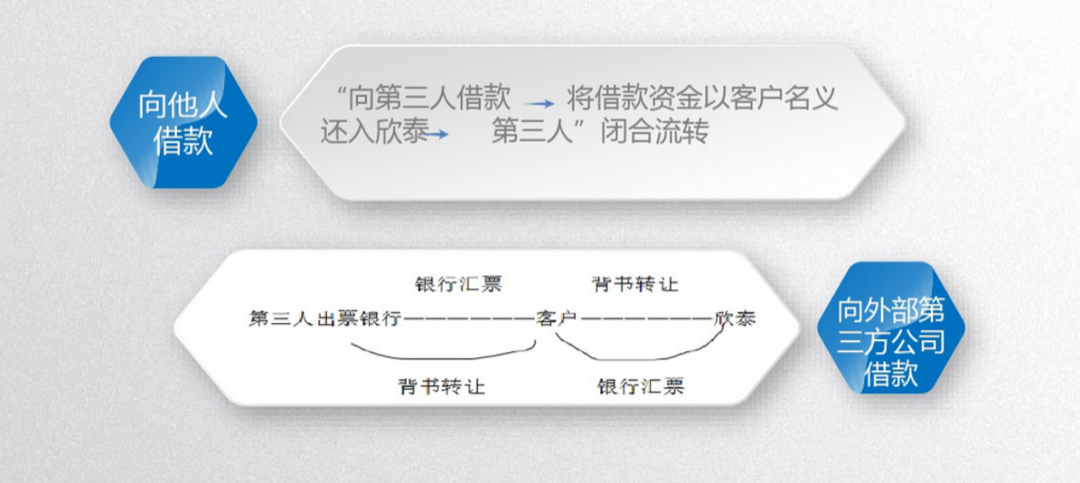

陈南方在《欣泰电气财务造假案手法剖析》文中对欣泰电气现金流做假的方式进行了详细披露,是这样的:公司从外部借款,让财务去银行同时办理提现和交款业务,将对方借款资金提取之后,再将所借金额分批分款做成收款业务,填写现金交款单,付款人写上与其有业务往来的各个公司名称,假装是该公司的销售回款入账,从而冲销本期应收账款,按照账龄法计提坏账时,减少计提坏账;过了报告期,再从银行账户中将该笔资金提取出来,还给借款人。

还有一种方式是,让外部借款方给公司客户开银行汇票,客户再将该汇票背书给公司,背书人写上该客户,公司收到该汇票后,作为应收账款回款入账,最终汇票又经由客户原路返回给借款人。这样的话,流转在账上毫无痕迹,只能通过核查汇票才能发现该类不正常的交易。从2011年到2014年,连续四年的财务报告,各期虚构收回应收账款从7000多万到近2亿不等。既然上述货款的收回都是虚构的,那么企业的现金流不会得到改善,所以长期看来,公司的现金流和负债指标也会出现异常。

这种现金造假方式的最大缺陷是做不大,因为期末控股股东需要从体外借款来平应收账款,同时随着虚做利润额越来越高,企业需从外借款的金额也越来越多,你总不能像康字辈那样,一到年末,大股东就到外面借个几佰个亿平账,那样不现实,而且这还需要隔几年就要将虚做利润转移至长期资产中,如在建工程、固定资产等,便于公司持续的做虚假利润,因涉及科目较多,必然涉及的人员、资料就会不少,各种资料、业务的逻辑性,关联性、合理、合规性都容易出现矛盾,容易暴露其不合理性,引发监管机构的关注。

五、总结

不论造假方式如何,其实质都是天下熙熙,皆为利来;天下攘攘,皆为利往,都是上演着公司实控人占用上市公司资源的把戏,其实质都体现着人性的贪婪及投资者的盲目,投资者限于对行业、企业的不了解,信息的不对称,及业绩压力的影响,做出错误的决策,综合对以上公司的整理,这几个公司疯狂时体现出以下几个特征,供大家参考。

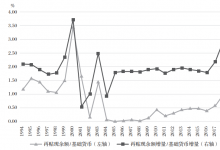

1、 存贷双高

这个现象比较明显,以下列示了几家公司10年来的借款及货币资金的情况,按我们正常逻辑思维,有钱摆在账面上为什么还要去借款?合理的现金规划,降低融资成本,还不浪费,就样不香么?但这些公司就是不走寻常路,事出反常必有妖,人若反常必有刀,理虽然大家都知道,但大家还是不知道其造假的底线在哪里,他们是没有最低,只有更低。

从这个表上可以看出,在造假没有被发现前,公司的现金负债比都比较高,尤其是康美药业在2016年高达207%,延安必康在2016年现金负债比很高,是现金多,但负债其实并不高,主要是在2015、2016年公司定向增发及发债123亿元,现金充沛,用不着现金造假,康德新因与母公司签定了资金共管账户合同,资金收不回来,还摆在账上,并被监管机构及股民谴责,所以还是建议上市公司实控人采用财务公司的方式占用上市公司资金,那样会更光明正大些,还合法。

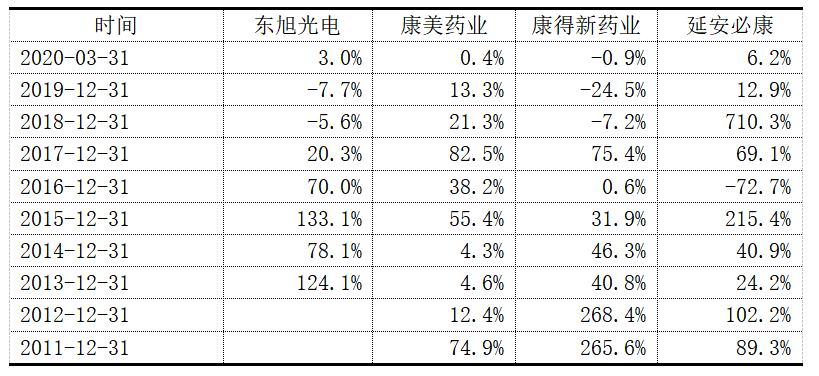

从有息负债的增速上可能会出现较大异常,以下为公司这几年的有息负债增速情况:

从上述表可能看出在出事前3年公司的有息负债都呈现快速增加情况,看来老话说的事不过三,还是有道理的,当公司有息负债大幅连续增加时就要注意风险了,尤其是达到公司历史最高点时,离泡沫破裂不远亦。

海通证券研报曾对“存贷双高”进行了分析,称其主要有三种情形,一是集团型公司在合并报表层面可能出现存贷双高,这反映出企业资金配置效率低;二是虚增利润的同时虚增货币资金,或者提取货币资金充时点数;三是货币资金中存在未披露的大额受限资金,可能的情况一是被关联方或者大股东占用,二是为大股东或关联方提供贷款质押、担保,如与银行签订抽屉协议,质押存单从而放款给大股东或者关联方。

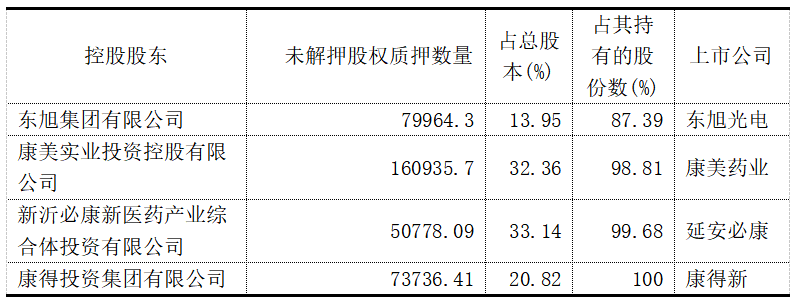

2、 实控人股票高抵押率

从这几个难兄难弟实控人抵押率的发现上看,都是高抵押率,98%、99%,甚至100%都是家长便饭,如果一定有给个安全阀值,我觉得是不应高于80%,要是想更安全些,那就60%吧,刚好及格。

3、 高借款利息支出,低存款利息收入

分析下利息支出与收入的关系,看看是否有异常,延安必康因花钱太快,期末都剩不下几个钱,就不再分析他了。

看一看,比一比,大家都感觉他们的财务人员都是傻子,这么多钱放着,每年支付着那么高的利息,收点点利息收入,钱多人傻,为哪般?实质都在为实控人做着贡献,别人笑我太疯癫,我笑别人看不出穿,大家早已经被实控人玩弄于股掌之间了。