票据市场与我国经济的发展密不可分,经过四十多年的发展,票据市场逐步成为我国金融市场的重要组成部分。承兑汇票不仅能够解决中小企业融资难、融资贵的问题,还能够为实体经济支付结算提供便利,也能作为增强宏观调控、提高货币政策实效的工具。

本文主要通过对中国人民银行各省市区域金融报告、货币政策执行报告进行数据整理,比较分析近几年全国及各省市票据业务发展状况,进一步探讨票据与经济的关系,以期对票据如何进一步推动经济发展给出建议。

一、全国商业承兑汇票发展状况

(一)银行承兑汇票承兑发展状况

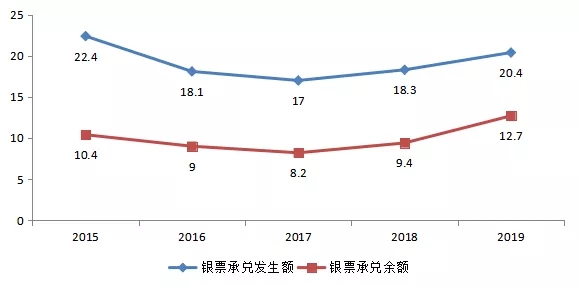

从下图1-1可以看到,银票承兑发生额和银票年末承兑余额自2015年到2019年的变化趋势基本相同,银票发生额在2015年到2017年由22.4万亿下降到17万亿,同比下降24.11%,2017年到2019年由17万亿上升到20.4万亿,增长幅度达20%。银票承兑余额在2015年到2017年由10.4万亿下降到80.2万亿,同比下降21.15%,银票承兑余额在2017年到2019年由8.2万亿上升到12.7万亿,同比上升54.88%。

图1-1 银票承兑发生额和银票承兑余额发展趋势

数据来源:依据中国人民银行数据整理

(二)商业承兑汇票贴现发展状况

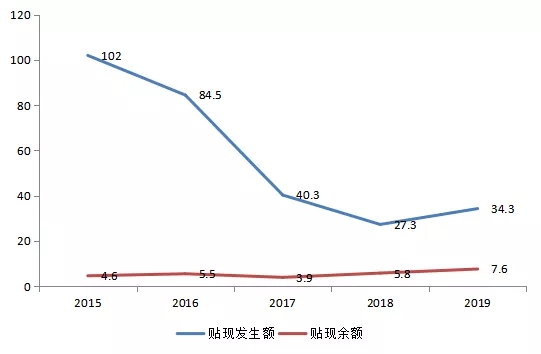

从图1-2可以看出,票据贴现发生额呈下降趋势,2015年到2018年期间,票据贴现发生额,从最开始的102万亿,下降到27.3万亿,下降幅度达到73.26%,2018年到2019年开始小幅度上升,从27.3万亿上升到34.3万亿。票据贴现余额总体呈上升趋势,2015年到2019年,从4.6万亿上升到7.6万亿,上升幅度达到65.22%,2017年票据贴现余额较前一年有小幅度下降,从5.5万亿下降到3.9万亿,其他年份均呈上升趋势。在2015年和2016年两年中,票据风险事件频发,数额超过百亿,这一时期票据的信用风险没有减弱,合规风险愈发显著,更重要是市场参与者的内部控制存在缺陷。受票据事件的影响,交易活跃度有所下降,但该阶段特征仍然较为明显,累计贴现量大幅增加的同时贴现余额有所回落。

图1-2 商业汇票贴现发生额和贴现余额发展趋势

数据来源:依据中国人民银行数据整理

二、各省市商业承兑汇票发展现状

(一)2019年各省市商业承兑汇票基本情况

(1)2019年各省市商业承兑汇票承兑基本状况

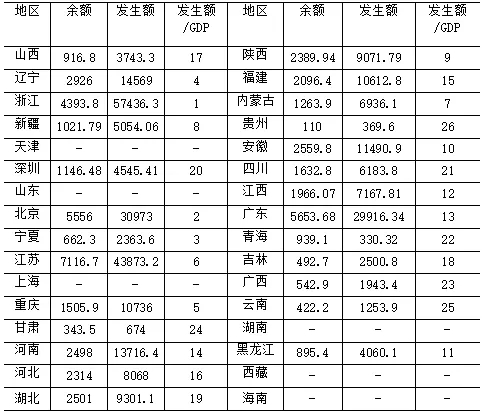

2019年12月末,全国票据承兑余额共127000亿元,其中票据承兑余额最高为江苏省,达到15587.5亿元。票据承兑余额最低的是青海省,达到207.1亿元,其中票据承兑发生额最高为江苏省,达到23596.8亿元,最低为青海省,达到264.96亿元。通过比较当地的票据承兑发生额与当地的GDP的比值,分析当地企业的金融意识,确定票据承兑业务发展目标。根据表2-1中发生额/GDP的比值排名,北京、辽宁、浙江等在全国名列前茅,四川、云南、黑龙江在末尾。根据格兰因果检验,票据承兑额发生额和GDP相关性高达92%,从表中数据也可以看出,GDP越高的省份,其票据承兑发生额也越高。虽然每个地区的经济发展水平不同,但是有的地区票据承兑总量远远超过其当地发展水平,如江苏、宁夏、北京、辽宁等8个地区2019年票据承兑发生额与GDP的比值均超过了20%,通过选择票据承兑来替代现金结算,不仅能够为支付结算提供便利,也能加快资金周转提高资金的使用效率,降低生产的资金成本。

表2-1 2019年各省市银行承兑汇票发展状况 单位:亿元

数据来源:中国人民银行2019年各省市区域金融报告

注:天津、山东、上海、湖南、西藏、海南相关数据未披露

(2)2019年各省市商业承兑汇票贴现基本状况

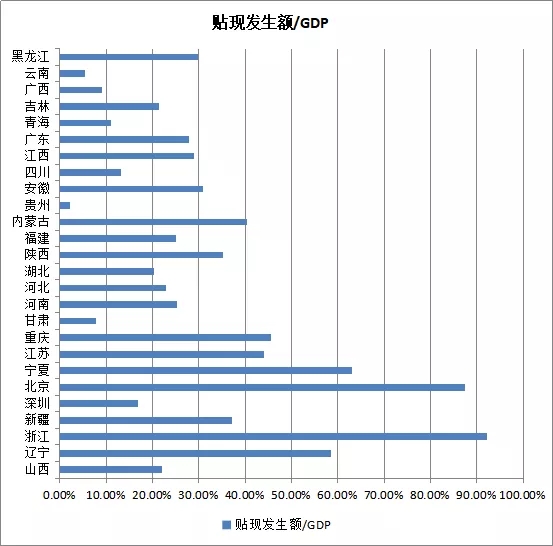

2019年12月末,全国票据贴现发生额343000亿元,票据贴现余额76000亿元,其中票据贴现余额最高的省市为江苏省,达到7116.7亿元,票据贴现余额最低的省市是贵州省,达到110亿元,票据贴现发生额最高也为江苏省,达到43837.2亿元,最低为青海省,达到330.32亿元,从各省市的票据贴现余额与当地的GDP的比值看,浙江省、北京市、宁夏回族自治区名列前茅,这些省份比较重视当地的票据业务发展,甘肃、云南、青海在末尾。总体情况说明,一般经济发达的地区较为注重票据贴现业务的发展,而中西部地区票据贴现业务较为落后。票据贴现业务不仅是商业银行信贷的重要补充,也是拓宽信贷资金支持实体经济的渠道。尤其目前疫情过后,持票企业可以借助票据贴现业务,获取银行资金支持。

表2-2 2019年各省市商业承兑汇票贴现发展现状 单位:亿元

数据来源:中国人民银行2019年各省市区域金融报告

注:天津、山东、上海、湖南、西藏、海南相关数据未披露

(二)票据承兑业务与经济的关系

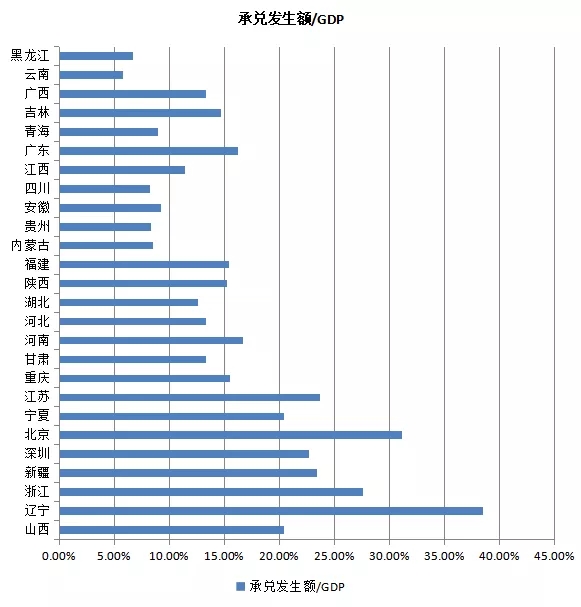

票据承兑发生额除了与各个地区的经济发展水平有密切的相关关系外,还和各个地区企业负责人金融意识有较大的关系,一般来说企业的金融意识越强,越会加强资金管理、生产管理,降低生产成本,提高资金的使用效率,更多的选择票据承兑来代替现金支付,从而提高资金周转效率,肖小和《中国票据市场框架体系研究》一书指出,票据承兑发生额/GDP的比值大于30%,当地企业金融意识特别强,票据承兑发生额/GDP的比值大于20%,当地金融意识较强,票据承兑发生额/GDP的比值小于20%,当地企业的金融意识需要提高,如图2-1分析了2019年各省市票据承兑发生额与GDP的比值关系。

图2-1 2019年各省市承兑发生额/GDP比值

数据来源:中国人民银行2019年各省市区域金融报告

注:天津、山东、上海、湖南、西藏、海南相关数据未披露

从上图可以看出低于20%的地区主要有重庆、甘肃、河南、河北、湖北、陕西、福建、内蒙古、贵州、安徽、四川、江西、广东、青海、吉林、广西、云南、黑龙江。其中广东、湖北、福建等经济大省,特别是广东省的GDP已经超过10万亿,但是其票据承兑额/GDP的比重仅仅占有16.2%。这些省市经济水平远远超过了票据承兑发生额,这些地区可以用票据承兑来进行贷款结算,提高全国票据承兑业务发展总量和占GDP的比重,从而提高全社会资金的使用效率,促进企业降低成本,增加效益。票据承兑额/GDP的比重大于20%的地区有江苏、宁夏北京、深圳、新疆、浙江、辽宁、山西,特别是山西和新疆省,虽然大部分省市GDP在全国中等偏下,但是票据承兑业务发展较快。对于上述这些地区而言,要坚持做大做强票据承兑业务,从而促进全国票据市场发展。

(三)票据贴现业务与经济的关系

从图2-2所示,各省的票据贴现发展不平衡,票据贴现业务和当地的经济发展水平、金融竞争意识密切相关,根据格兰杰因果分析,贴现发生额和GDP的相关性达到62%,如北京、浙江、江苏等省份,GDP总量较大,同时票据贴现发生额/GDP的比值分别达到87.57%、92.12%、44.04%,这些地区整个金融环境较好,票源比较丰富,形成了全国的票据贴现中心。有一些省份虽然GDP总量较小,发展较为缓慢,但是金融意识较强,对于票据业务比较重视,票据贴现发生额/GDP的比值较高,如宁夏、内蒙古、辽宁,分别达到了63.05%、40.30%、58.49%,由于对票据业务比较重视,吸引了大量的票源向这些省份集中,形成了区域副中心。有些省份GDP较高,票据贴现业务在全国名列前茅,但是票据贴现发生额/GDP的比值较低,如深圳、广东等经济省市,其票据贴现业务与经济总量相比,还有较大的上升空间。

图2-2 2019年各省市贴现发生额/GDP比值

数据来源:中国人民银行2019年各省市区域金融报告

注:天津、山东、上海、湖南、西藏、海南相关数据未披露

(四)各省市票据业务发展特征分析

(1)各省之间发展不平衡

从图2-1和图2-2看,各个省份之间票据业务发展不均衡,主要分为三种情况,第一种情况:GDP较高,经济发展水平较高,金融环境较好,同时票据贴现发生额、票据承兑发生额与GDP的比值较高,如北京、浙江等省份。第二种情况:GDP较低,经济发展水平较低,但是其金融意识,金融竞争环境较好,但是票据贴现发生额、票据承兑发生额与GDP的比值仍然较高,如宁夏、新疆等西部省份。第三种情况:GDP总量较大,属于高度发达地区,但是其票据业务相对于整个省市的经济总量,占比较小。如深圳、广东等省市,这些地区票据业务相对于经济规模的增长,发展相对缓慢。在社会经济快速发展、金融改革持续推进的背景下,票据业务将在国民经济和金融市场中会受到越来越高的重视,票据业务的发展空间大,每个省市都应该根据当地的实际情况,不断推动票据业务的发展。

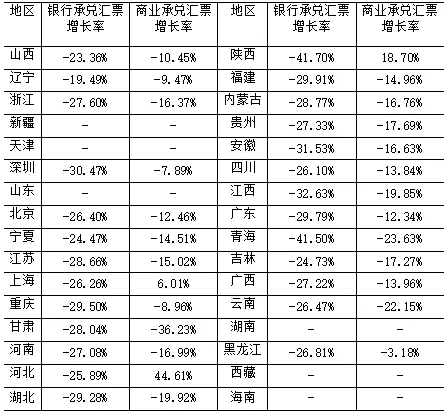

(2)商业承兑汇票年平均贴现利率总体呈下降趋势

从表2-3可以看到,2019年商业承兑汇票年平均贴现利率总体呈现下降趋势,特别是银行承兑汇票的贴现利率,各个省份较2018年都呈下降趋势,尤其是陕西省,银行承兑汇票贴现利率下降41.70%,在所有省份中下降最大,由6.0612%

下降到3.5338 %。商业承兑汇票的承兑利率较2018年总体上呈下降趋势。个别省市出现上涨趋势,如上海、河北、山西,分别上涨6.01%、44.61%、18.70%。其他省份均呈下降趋势。下降最多为甘肃省,幅度达-36.23%。

票据贴现业务能够为企业提供便利的融资渠道和低成本资金,特别是在疫情过后,中小微企业的融资问题。票据是推动疫情后制造业中小微企业复工复产的有力工具。票据承兑业务相对于信贷、债券等融资方式具有操作简便、融资周期短、利率低、风险低等优势,相对于同期贷款费用,利用票据贴现进行融资可以进一步降低中小企业融资成本,尤其在票据贴现利率下降趋势情况下,更能激发各企业进行贴现融资的积极性。

表2-3 2019年各省市商业承兑汇票年平均贴现利率变化情况

数据来源:中国人民银行2019年各省市区域金融报告

注:天津、山东、上海、湖南、西藏、海南相关数据未披露

三、如何进一步促进票据在经济中的作用

(一)分地区,积极调整票据业务的整体规划

我国地域辽阔,每个地区的自然资源、经济基础,人口密度、产业结构等各不相同,必须比较全面的分析各地区的经济形势和金融环境,系统的规划各地区票据业务的发展路线和规划,推动票据业务又快又好的发展,根据各地区的实际情况制定相关发展目标,从而使得票据业务充分发挥其优势,更加积极地支持实体经济的发展。

一是根据GDP的总量来细化票据承兑和贴现发展目标,2019年我国GDP总量99.1万亿元,其全国平均值GDP总量在3.1万亿元,超过平均水平GDP的经济发达地区的主要有北京、浙江、江苏、浙江、山东、上海、河南、福建、湖北、安徽、、广东、四川等,其经济发展较快,可以继续巩固票据承兑发生额以及贴现发生额在GDP的比重,而GDP水平在2万亿到3.1万亿元的中等水平,比如辽宁、陕西、江西等中等发展水平,可以进一步提高票据承兑发生额和贴现发生额在GDP的比重,而低于2万亿元的经济发展水平较慢的省份如天津、青海,内蒙古、等省份,这些省份经济总量较小,可以提高票据使用频率,扶持经济落后地区加快票据业务拓展。

二是根据票据承兑发生额/GDP的比值来确定票据承兑发展目标,根据图2-1数据分析,低于20%的地区主要有西藏、黑龙江、云南,广西、吉林、四川、贵州等省份,这些地区可进一步发展票据承兑业务,提高票据承兑发生额与GDP的比重,票据承兑额/GDP的比重大于20%的地区有江苏、宁夏、深圳、新疆、浙江,当地的企业金融意识中等,此地区企业的资金利用率高和票据业务的运用有较大关系。票据承兑额/GDP的比重大于30%的地区有北京和辽宁,对于这下地区而言,需要进一步巩固票据业务发展总量在该地区的GDP的比重。

(二)探索建立票据创新机制

充分借助票据交易所上线促进票据创新发展,适时引进信托、证券、基金、保险、资产管理公司以及企业、个人以合适的方式进入票据市场,丰富市场经营主体。引入票据做市商制度,整合当前所有市场主体的资源和自身优势,自主经营、自负盈亏、自求发展,适应市场发展需要,提升经营管理效率,走专业化、集约化、规范化发展之路,实行集约经营和集控管理。加大跨业、跨界创新的力度,探索与货币市场、保险资管市场、信托证券资管市场、票据ABS市场等创新力度,促进票据市场不断涌现更多的跨专业和跨产品的组合产品以及资产业务与中间业务相融合的综合服务产品。加快票据资管业务和票据证券化发展步伐,推进商票发展和电票发展进程,推动远期票据、票据期权、票据利率互换等多元化票据衍生品发展和试点。

(三)以标准化票据为契机,发挥票据的融资功能

标准化票据是指由存托机构归集承兑人等核心信用要素相似、期限相近的票据,组建基础资产池,进行现金流重组后,以入池票据的兑付现金流为偿付支持而创设的面向银行间市场的等分化、可交易的受益凭证。为了规范标准化票据融资机制,更好服务中小企业和供应链融资,2020年2月14号,中国人民银行起草了《标准化票据管理办法(征求意见稿)》规范标准化票据融资机制,2020年6月29号,中国人民银行发布《标准化票据管理办法》(以下简称《管理办法》),自2020年7月28日起实施。票据是中小企业重要的融资渠道之一,也是金融机构资金交易和资产负债管理的工具。对于产业链末端的部分中小企业,标准化票据可以及时将自己手中的存量票据资产盘活变现,从而降低融资成本、加快资金流转、盘活应收账款等。对于商业银行,在贷款额度充足、银行放贷意愿较弱的情况下,银行则更愿意增加表内票据融资,从而补足信贷额度。以往银行通过票据资管计划腾挪表内票据资产,但合规性受到质疑,未来通过标准化票据进行相关转出,合规性和产品的流动性都得到了保证。

标准化票据将票据作为基础资产打包后,在债券市场交易流通,充分发挥债券市场定价机制透明、风控管理成熟等优势,提高交易规范性。标准化票据是对票据现行交易机制的进一步优化,有利于增强票据融资功能和提高市场规范,实现资管产品对票据资产的主动管理和净值管理。从长远来看,标准化票据有利于进一步推动票据市场规范发展,提升市场深度,更好发挥票据在支持中小企业融资和供应链金融中的作用。

(四)成立票据评级机构

评级体系建设滞后是商业承兑汇票发展受到制约的重要原因之一,由于票据市场信用体系不完善,在整个供应链中,只有一些信用较好的大型企业才能签发具有流通价值的商业承兑汇票,严重阻碍了商业承兑汇票的发展。目前票据评级市场主要存在以下问题,一是票据评级市场建设滞后于票据市场的发展;二是缺乏票据专业评级机构和专门针对票据市场的评级人员;三是票据的信用信息的整合有待加强。成立票据评级机构能够有效的减少机构和企业之间的信息不对称,提高服务效率,为今后商业承兑汇票的加快发展奠定基础;成立票据评级机构有利于加强企业的信用建设,商业承兑汇票是由企业签发和承兑的票据,对于企业信用要求很高,由于评级机构的出现,企业会在票据签发的过程中不断注重自身商业信用的建设;有助于提高信息透明度,从而规范中介机构的行为。长期以来,一些中介利用信息不对称的优势获利,一定程度上促进了票据市场的发展,但是票据中介也在一些票据风险事件中涉案,影响了票据市场的健康发展。成立票据评级机构能够有效的规范票据中介机构经纪业务,促进票据市场规范有序发展,保护投资者权益。

作者:江西财经大学在读硕士研究生 严来祥

研究方向:票据经营与管理