在采购环节中通过银行承兑付款,可以降低贸易价差,减少增值额,从而减少增值税并达到提高企业利润的目的。基于此,文章从采购成本入手,结合增值税税额,谈谈如何通过银行承兑汇票付款,提高企业的利润。

一、财务费用基本概念

在财务基础知识中,利润的计算有一个经典公式,即利润 = 收入 - 成本。从公式中可以知道,要提高企业的利润不外乎两种途径:一种是提高收入;另一种是降低成本,或者收入的增幅大于成本的增幅。本文不讨论收入的提高,只讨论成本中某一要素降低,以此提高企业的利润。

成本构成的要素包括采购成本、期间费用、税金及附加等,降低采购成本和期间费用是降低成本最常用的方式,也是企业成本降低最显著的举措,是企业降本增效的努力方向。综合来看,任何一项成本降低的举措都会给企业营运带来良好的发展,每一位企业员工都有义务为企业降本增效贡献自己的智慧。

目前,大部分企业都已实施增值税改革,增值税是以商品(含应税劳务)在流转过程中生产的增值额作为计税依据而征收的一种流转。增值税实行价外税,有增值才征税,没增值不征税。对商品流通企业来说,增值税是对销售货物就其实现的增值额征收的一个税种,增值税应纳税额为当期销项税额减当期进项税额,当期销项税额和进项税额都是不含税的销售额和不含税的采购额计算得出的结果,增值税应纳税额为不含税的增值额乘以相应的税率。根据增值税的定义,商品流通企业的增值额就是销售额减采购额所得的部分。在实务操作中,一般商品的报价都采用含税报价的方式,本文采取的做法是先按含税计算出增值额,再根据不同的增值税税率计算出不含税的增值额,最后根据不含税的增值额乘以相应的税率计算增值税。

相关公式如下所示:

销售额 = 销售单价 × 数量(公式 1)

采购额 = 采购单价 × 数量(公式 2)

价差 = 销售单价 - 采购单价(公式 3)

增值额 =(销售单价 - 采购单价)×数量(公式 4)

增值额 = 价差 × 数量(公式 5)

增值税 = 增值额 /(1+ 增值税率)×增值税税率(公式 6)

注:上述销售额、采购额、销售单价、采购单价均为含税金额。

销售单价的确定一般采用采购成本加价差的模式。对于一些商品流通企业来说,某项产品的销售可能会存在这种情况:产品的采购用现金支付,但产品的销售可能需要一段时间后才能回收货款。如果出现这种情况,企业在销售报价时,销售单价就必须考虑财务费用,且财务费用包含在价差当中。产品的价差除了财务费用还包括期间费用、利润及价差的增值税部分。由于财务费用是企业实际要支付的成本,不属于企业增值部分,因此销售单价中价差部分虚增了,相应的企业的增值额也就虚增了,也就是说增值税多缴纳了。

要想减少这部分的增值税,需要从采购单价入手。商品流通企业在投标测算阶段,一般以现金采购作为采购成本的计算依据,实际采购过程中可以采取多种支付方式支付货款。本文以银行承兑汇票的支付方式探讨如何通过提高采购单价,抵冲应收账款的财务费用,降低贸易价差,从而减少增值税的缴纳,达到提高企业利润的目的。

公式 4 可以变化为如下公式:

增值额 =[ 销售现金单价 + 财务费用 -(现金采购单价 + 银行承兑汇票贴息费)]× 数量(公式 7)

采购单价如果采取银行承兑汇票付款,有两种支付方式,一种是银行承兑汇票贴息费单独计算,不包括在采购单价中;另外一种是将银行承兑汇票贴息费计算到采购单价中,提高了采购单价。

从公式 7 中可以看出,采购单价采取银行承兑汇票付款,并按照第二种方式计算,则银行承兑汇票贴息费可以抵冲财务费用,即抵冲了价差虚增的部分,也就是通过银行承兑汇票支付提高了采购单价,则价差相对减少,价差减少就意味增值税少缴纳。采购以银行承兑汇票支付的方式相对于以现金采购的方式,企业的利润就增加了。

二、实例分析

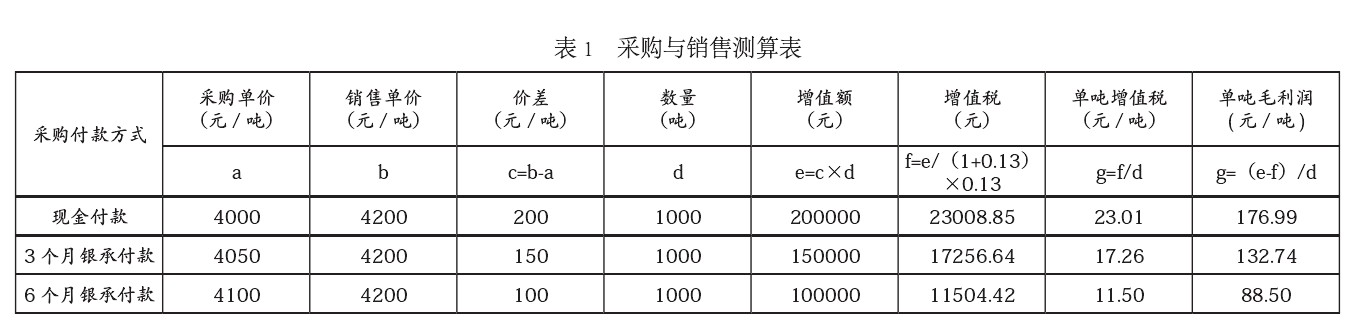

根据 2019 年 3 月 28 日国家颁布税改政策,以商品流通企业等行业增税税率为例,增值税税率为 13%,采购采用银行承兑汇票付款并按照第二种方式支付,现通过案例给予论证。

某产品采购与销售情况如下:某商品流通企业采购了一批数量为 1000 吨的钢材,如果以现金的方式采购,则采购单价为 4000 元 / 吨;如果以银行承兑汇票的方式采购,则采购方负责贴息;采购后的钢材销售给某项目部,现场接收结算后三个月内货款付清,销售单价为 4200 元 /吨。某商品流通企业根据银行利率及贴现率测算了三种采购方式,如表 1 所示。

说明:银行贷款利率及贴现率年化率均为 5%。

相关计算如下:

3 个 月 银 承 付 款 的 采 购 单 价:

4000+4000×0.05/12×3=4050 元 / 吨。

6 个 月 银 承 付 款 的 采 购 单 价:

4000+4000×0.05/12×6=4100 元 / 吨。

3 个 月 回 款 的 财 务 费 用:

4000×0.05/12×3=50 元 / 吨。

本案例中,销售单价按以下两个要素确定:采购的价格即直接成本为 4000元 / 吨;产品价差考虑 200 元 / 吨。

价差的构成包括价差的增值税 23 元/ 吨、垫资三个月所产生的财务费用 50元 / 吨和产品毛利润 127 元 / 吨。产品毛利润包括期间费用如企业管理费、现场销售费用等。产品净利润指扣除增值税和财务费用的部分。

每个企业基于自身的发展状况和对利润追求不同,最终导致销售报价不同。市场竞争越激烈,利润的空间就越低。

针对上述三种不同的采购方式,价格分析如下:

(1)采用现金付款的采购方式,由于三个月后才能回收货款,则相当于占用了三个月的资金占用费用,按银行贷款利率年化率 5% 计算,折算为三个月的财务费用为 50 元。

(2)采用 3 个月银行承兑汇票付款的采购方式,由于采购方负责银行承兑汇票贴息费,且银行承兑汇票贴息费已包含在采购单价上,则在项目三个月内回款的期限内,不再计算财务费用。

(3)采用 6 个月银行承兑汇票付款的采购方式,由于采购方负责银行承兑汇票贴息费,且银行承兑汇票贴息费已包含在采购单价上,则在项目三个月内回款的期限内,不仅不需计算财务费用,由于银行承兑汇票为 6 个月到期,还多出 3 个月的资金收益。如果将已收到的货款偿还其他到期的债务,则可减少公司相应的贷款利息,如按银行贷款利率年化率 5% 计算,则三个月的资金收益为 50 元。

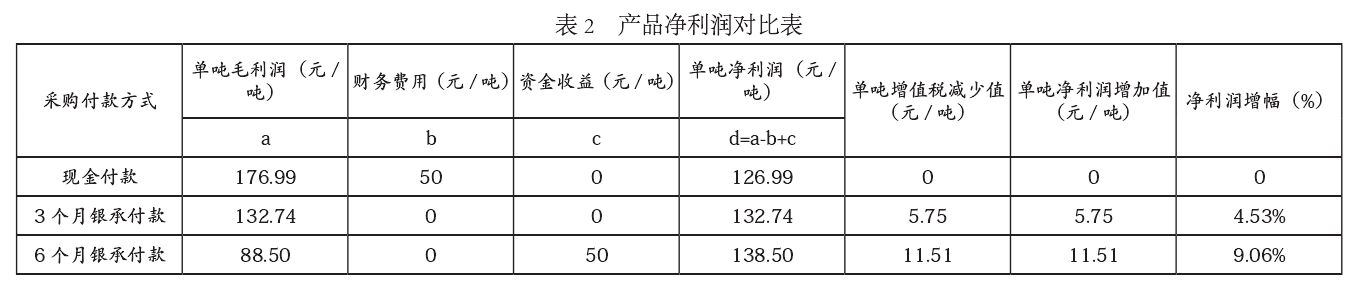

考虑财务费用和资金收益后,产品的净实际利润见表 2。

从表 2 可以看出,考虑财务费用和资金收益后,采用 3 个月银行承兑汇票付款的采购方式比采用现金付款的采购方式单吨增值税少缴纳了 5.75 元 / 吨,单吨净利润增加了 5.75 元 / 吨,利润增幅提高了4.53%;采用 6 个月银行承兑汇票付款的采购方式比采用现金付款的采购方式单吨增值税少缴纳了 11.51 元 / 吨,单吨净利润增加了 11.51 元 / 吨,利润增幅提高了9.06%。

从表 1 和表 2 的数据分析,采用银行承兑汇票付款价差减少了,产品毛利润和增值税也同样减少,相反产品净利润相应增加了。价差减少是因为采购单价含银行承兑汇票贴息费提高;价差减少,则其对应的增值税就相应减少;扣减财务费用和抵冲多计算的银行承兑汇票贴息(资金收益)后产品净利润就增加了。从上表可以看出,减少虚增的价差后产品的净利润会增加,本质上是少缴纳了虚增部分的增值税。因此,在采用银行承兑汇票支付的方式中,采购单价包含的银行承兑汇票贴息费可以抵冲因延后回款所产生的财务费用,从而相对降低价差,相应降低增值额,进而减少增值税缴纳,与现金采购方式相比相当于提高了产品的利润,达到增值税筹划的目的。

三、结论

通过上述案例分析,可以得出以下结论:

(1)延后付款的销售业务,销售单价必须包含了财务费用,这部分费用对企业来说不产生增值额,但缴纳了增值税。

(2)延后付款时间越长,财务费用就越高,导致价差越高,增值额虚增也越多。

(3)虚增的增值额越多,缴纳的增值税也就越多,实际上这部分增值税可以通过采购优化来避免的。

(4)适当采用非现金方式支付货款,相对提高采购成本,减少价差,从而降低增值额,进而减少增值税。企业可以从减少增值税这部分中提高企业的利润。

(5)通过上述的方法来提高企业的利润不是企业降本增效的主要途径,但通过这种方式可以提高员工成本意识,从而培养员工从点滴做起,努力做到为企业各个层面降本增效。

需要说明的是,上述结论是基于银行贷款利率与银行承兑汇票贴息的贴现率一致的前提下计算出来的结果。实际在企业融资过程中银行贷款利率可能与银行承兑汇票的贴现率不一致,另外,办理银行承兑汇票可能还存在相关的手续费用。在实际操作过程中需要根据不同的边界条件进行深入分析、细致测算,找出临界点,在符合国家税务政策的前提下做好增值税筹划工作,努力提高公司的利润,以达到为企业降本增效的目的。

四、结束语

综上所述,企业在商品销售过程中要了解商品价差的构成,清楚知道回款的期限及期间产生的财务费用,了解银行的利率变化及银行承兑汇票贴息费,在采购环节中通过银行承兑付款,提高采购成本,冲抵财务费用,降低贸易价差,进而减少增值额,通过减少增值税达到提高企业利润的目的。