今天2018年以来,在经济下行及去杠杆的背景下,信用债市场发生了历史性转折,截至2020年3月12日,违约债已达514只,涉及债券金额4,792.75亿元。债券违约,既是近两年我国债券市场的新现象,也是成熟债券市场的常规现象。随着国内外经济环境的改变及打破刚兑

今天2018年以来,在经济下行及去杠杆的背景下,信用债市场发生了历史性转折,截至2020年3月12日,违约债已达514只,涉及债券金额4,792.75亿元。债券违约,既是近两年我国债券市场的“新“现象,也是成熟债券市场的常规现象。随着国内外经济环境的改变及“打破刚兑”趋势的不可逆转,我国债券市场违约情况也将成为常态。

在这种背景下,提高高收益债券市场的流动性,对于高收益债券和整个债券市场的发展与完善,极为迫切。一方面,通过提升信用有瑕疵债券的二级流动性,调动整体债券市场的活跃度,有利于风险债券的市场化处置,从而提高信用违约事件的处置效率,更好地化解和缓释信用风险;另一方面,通过提升高收益债券市场的流动性,有利于市场化定价机制的趋近合理。近期发行人亦开始尝试对自身高收益债券二级市场进行参与,这对于推进高收益债券市场的进一步成熟,推动信用风险的市场化缓释,是一种有效的完善和补充。

海外债券市场中,发债主体购回债券这类“债务管理”的现象较为普遍,通常认为发债主体可以通过这种方式向市场传递积极信号。德意志银行AT1(Additional Tier 1)债券、新加坡的来宝集团(CGP.SG)等都对自己在当地交易所发行的债券进行了购回。目前市场通行的“债务管理”操作主要包括现金购回、交换要约、同意征求(征求债券持有人的同意,修改相关条款或请求豁免相关违约)。

在亚洲主要债券市场港交所、新交所的要约收购情境下,发行人通常会指定一个在“债务管理”业务方面经验丰富的投资银行担任“交易管理人”(dealer manager)。通常,发行人会提供要约收购备忘录或邀请,说明要约的条件、适用的参与限制规定和债券实际拥有人接受要约的方式。

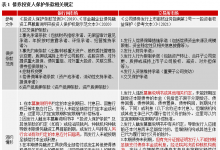

发行人债券购回相关行为的利弊讨论

优势

1、原则上,债券购回一定程度上有利于稳定债券价格,传递积极信号,提振市场信心。同时,如部分企业存在被投资机构“恶意做空”或“误杀”时,债券购回可以防止企业陷入危局。在当前紧信用背景下,债市信用风险愈演愈烈,投资人的风险厌恶在短期内较难逆转。个别债券在稍有风吹草动,或者在个别投资者大幅折价甩卖之下,引起市场恐慌情绪蔓延,再加上各个匿名交易群、微信群、自媒体的传播,很容易将企业信用风险放大,进而陷入负向反馈,导致企业一步步走入债务危机旋涡。因此在企业债券出现异常交易或者大幅折价交易的情况之下,通过二级市场的合理“托盘”交易,一定程度上可以使发行主体获得部分资本利得,降低债务压力。同时,发债主体如以市场相对较高的价格进行购回,亦能向市场传递积极信号,起到稳定市场、增强投资者信心的作用。特别地,当某企业的债券出现因其他企业债券暴跌导致的“误杀”的情况,并出现债券价格巨幅波动时,如有相应的购回配套机制,允许发行企业在提前公告后,按照市场价回收债券,则有益于避免企业陷入危局。

2、债券购回为部分投资者提供了止损机会,有助于提高高收益债券市场的流动性,缩短投资者持有期,减少不确定风险。部分债券持有人面临较为严格的风控约束,在持仓债券出现信用事件时出售压力较大。而目前我国高收益债券市场的流动性还有一定欠缺,债券购回的允许为市场注入了流动性,有利于投资者及时止损;同时,购回也有利于缩短投资者的债券持有期,降低未来不确定风险。

3、将目前处于灰色地带的结构化发行,关联方债券购回行为“透明化”,有利于加强监管对利益输送等行为的管理。在此次未名医药投资自己的债券之前,市场上亦不乏发行人在资本市场通过结构化产品、关联方等“擦边球”方式进行债券购回的行为,但通常都通过较为隐蔽的方式“欲盖弥彰”。通过允许发行人公告,继而自行购回债券,同时配套以相应的购回指引,可以将前述“擦边球”需求从灰色地带拉回到光明之处,这种多赢的操作,有利于操作的阳光化、透明化;对于监管层面而言,通过对发债企业债券购回行为的流程规范及公开,有利于监管机构对于“灰色地带”的监管加强。

4、不必过度担心企业竞相效仿,恶意向市场传递负面信息,从而赚取不当利得,更或者,进而引发更为严重的“逃废债”和违约潮。自“17未名债”自行折价回收以来,市场上对于该行为是否会被其他企业竞相效仿的讨论尤其激烈,认为企业可能通过该方式,向市场传递负面信息并进而低价购回债券,赚取不当利得,或者,更为严重的,有可能滋生恶意违约的道德风险。但我们认为在这一点上,可不必过分担心:一来该类事件仅能进行“一杆子买卖”,刻意制造负面信息赚取不当利得的行为,直接导致的结果是企业后续融资成本的提升或者融资能力的恶化。因为,一级发行市场的投资人将会比照该企业债券的二级价格进行定价,对于有良好愿景希望持续正常经营的企业而言,不会采取这种“杀鸡取卵”的方式以赚取一次性的不当利得;二来,“恶意逃废债”对企业整个信用面影响极为恶劣,对于希望谋求生存的企业而言,如果发生恶性“逃废债”事件,后续融资环境将极速恶化,亦不值当挣取该部分折价收益;三来,如果真有违约想法的企业,大概率不会在市场上选择购回,从而加大投入成本;四来,债券购回行为的交易的基础是双方自愿,因此从市场交易的整体层面来看,交易将处于均衡状态。

弊端

1、折价购回债券对投资者的不利影响主要在于价格——低于估值和票面的价格使投资者面临当期损失;进而,中债估值可能因此调整值得关注,存续债券持有人面临浮亏暴露风险。部分投资者账户以中债估值计价,从中债估值的角度考虑,以“17未名债”为例,截至2019年8月28日该债券中债估值(按行权)全价102.44元,持有人面临至少22.44元/张的损失;从票面角度考虑,损失将达到至少26.19元/张。另外,当前“17未名债”的中债估值净价、全价显著高于80元,如债券购回导致出现80元以下的大额成交,中债估值可能会继续向下调整,对于仍持有该存续债券的多数持有人,可能面临浮亏暴露风险。

2、购回金额显著低于债券存续金额,购回中如何保障公平对待债券持有者值得商榷。以上述德意志银行债券购回为例,采取的是荷兰式拍卖的方式,且不低于一定价格,保证了债券持有者的公平性问题。而“17未名债”拟购回金额显著低于债券存续金额,购回方式为深交所综合协议平台大宗交易,“不高于”给予了发行人过高的灵活度,这可能使债券持有人利益分化,未必能确保公平对待所有债权持有者。

3、影响债券市场有效性。债券“折价购回”涉及投资者的提前回售权或发债人的提前赎回权,如在发行债券时无相应约定条款,则债券的发行定价和市场交易价格并未将上述选择权考虑在内,因此“折价购回”会导致债券价格不能真实反映其实际价值,影响了债券市场的有效性。

关于规范发行人自行债券购回相关行为的制度建设意见

综合未名医药案例,并结合境内外实践经验,我们认为未来在债券自行购回方面,有以下三个方面需加强建设:

第一,程序要正义。合规及规范流程极为重要,后续,发债主体进行债券购回需要在程序、流程方面进行一定的监管约束。具体而言,监管机构应以制度化、法规化的方式对发债主体的债券购回行为加以规范、约束,同时完善对违规购回行为的追责制度。一方面,购回行为规范化能够保障市场的有序性,另一方面亦是通过对程序、流程上加以干预,从而实现对市场参与主体的权益保护。此外,市场机构作为债券市场重要的参与主体,应积极参与到相关法律、法规的建设完善中去,在规则制定中提出宝贵的实践经验。

第二,方式要公平。在购回操作中需要公平对待所有债权持有人,在披露要求方面,应要求进行提请公告,并给持有人预留充分的反应时间,保障债券持有人均有机会参与其中,并就该事件有充分的考虑时间;另外,在交易方面,可以参考海外经验采取招标、拍卖等方式进行。

第三,价格要公允。债权购回不应以发行人获得盈利为主要目的,而应该是降低不确定性,提前结束债权债务关系,同时需考虑对中债估值的冲剂,兼顾出售债券持有人和发行人,出售债券持有人及持有债券投资者等多方利益。