2016年12月,央行印发《票据交易管理办法》(中国人民银行公告【2016】第29号,2016年12月5日),从交易规则、交易主体、交易场所、到期兑付与清算等各个方面做了重大调整,票据市场迎来了一场革命,为非银机构以及资管产品进入票据市场敞开了大门。

根据上海票据交易所公开信息,截至2019年末,业已进入票据市场的证券公司(自营)已有35户。客观而言,无论是否进场,大部分证券公司对票据及票据市场的了解依然有限,需逐步加深认识。

今天先聊聊票据市场的利率形成机制。简单来说,票据市场利率可以从锚定利率和信用利差两个维度解释。

一、锚定利率

票据市场锚定利率为剩余期限12个月(又称足年)的国股票据交易中枢价格。上海票据交易所每日公布各期限国股票据收益率曲线。

图1:2017-2019年12M_国股转贴现价格走势 单位:%

数据来源:市场观察统计、上海普兰金服。

1、影响利率的核心要素

笔者在2019年1月份发表过《探讨:票据交易价格的影响要素》,从实务角度给出了影响票据市场锚定利率的三大核心因素:资金成本、合意信贷规模和市场情绪。

成本与情绪很好理解,我们重点说说合意信贷规模。

(1)定义

合意信贷是央行对存款类金融机构在一个时期内的贷款总额进行排放节奏与排放规模的安排,一般是在月初核定具体某个机构当月新增额度,并要求在月末时点达标。按统计口径,包括各项贷款、票据贴现和垫款。

(2)逻辑

长期以来,合意信贷规模是央行对于存款类金融机构的重要考核指标,该指标的优先级处于各类监管指标的最高层级。如果当月的各项贷款投放不足,存款类金融机构会通过票据强行补足规模,反之亦然。

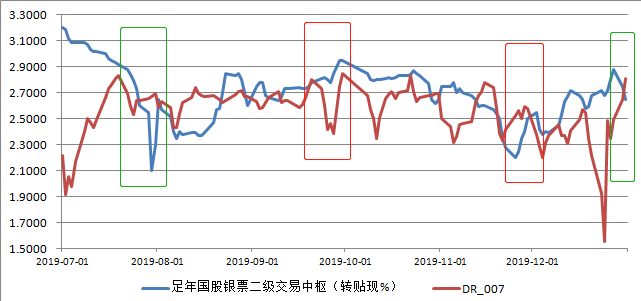

由于票据市场参与主体为存款类金融机构,体量庞大,当出现多数机构方向一致,或者金融管理部门定向指导的,市场将会出现集中抢购潮或抛售潮,在情绪带动下,拉动收益率快速变化,例如2019年7月末的史诗般大跌(下图绿色框所示)和2019年9月末的快速上行(下图红色框所示)。

图2:2019下半年12M_国股收益率走势 单位:%

数据来源:市场观察统计、wind。

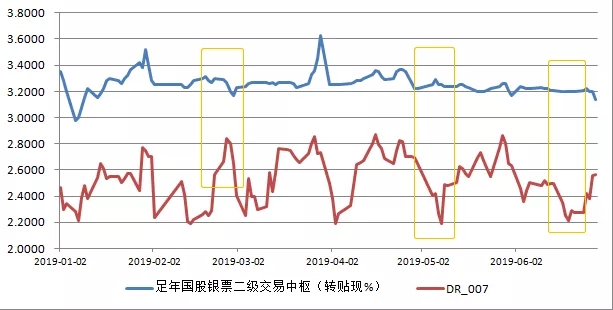

前文已述,合意信贷规模对于存款类金融机构的任务层级很高。在该压力下,机构对票据资产配置或卖出的各项成本核算已不再重要,造成票据市场收益率的变动与资金价格脱钩,甚至反向运行。

图3:2019上半年12M_国股收益率走势 单位:%

数据来源:市场观察统计、wind。

二、信用利差

除国股贴现的城商票据,非国股票据目前不存在市场公允定价或估值。同一信用主体的存单和票据,其信用利差可能在[-20bps,100bps],靠右侧的个别可能会高达200-300bps;同一层级的不同信用主体(如两个总资产规模相差不大的城商行)承兑的票据,也可能有10-50bps的信用利差。

不同信用层级的票据,其信用利差间隔约2-10bps不等。对于财票和商票而言,其定价较为复杂。简单来说,财票和商票一般参考贴现行和出票人资质而定。举个例子,如当前12M_国股银票价格约为2.88%,则其贴现的财票或商票的价格将在此基础上适当加点形成,约30-35bps至3.20%-3.30%。另外,票面出票人的资质也将影响前述加点,当出票人为央企或AAA+企业的,则其加点甚至可能少于30bps,如万科3.10-3.20%。

三、其他

1、流动性

(1)买断业务,类似现券交易。对于国股票而言,二级市场交易不存在障碍,只要价格合适均能顺利交易。对于非国股票而言,视承兑人资质而言,摩擦成本与信用利差正相关。

(2)回购业务。票据市场普遍只接受国股票据为押品,非国股票的回购交易极少。由于票据回购利率普遍在银行间回购加权利率上加点行程,部分国有大行和不少中小银行长期融出回购资金,获得性较高。另外,票据市场基本为质押式回购,打折系数100%。

2、会计成本

参照同业存单。

总结

在央行及上海票据交易所的指导和支持下,一些证券公司早在2017年即试水票据市场,基于多年在利率及信用市场的研究和交易经验,业务发展迅速,找到了一条适合证券公司的票据经营发展道路,与传统银行票据业务形成了有效的互补。

以上分析与论述系作者个人观点,不代表所在机构立场。