今天2019年10月25日,标准化票据第二期成功兑付。 从2019年8月16日,票交所发布创设第1期标准化票据的公告以来,已过去两个月多月。 从8月16日至9月11日,不到一个月的时间内,票价所密集发行了共四期标准化票据资产,既有服务于中小金融机构的已贴现票据融

今天2019年10月25日,标准化票据第二期成功兑付。

从2019年8月16日,票交所发布创设第1期标准化票据的公告以来,已过去两个月多月。

从8月16日至9月11日,不到一个月的时间内,票价所密集发行了共四期标准化票据资产,既有服务于中小金融机构的已贴现票据融资产品,也有为大型银行提供票据融资的设立的产品类型,同时还为企业持有的未贴现票据在银行间债券市场进行融资提供了创新模式。

标准化票据作为新生产品,目前虽然仅在票据市场小范围内进行交易,但对于整个票据市场乃至金融市场将会带来重大的影响。

本文从目前阶段标准化票据资产的供给及需求两方面进行简要市场分析。

一、供给市场

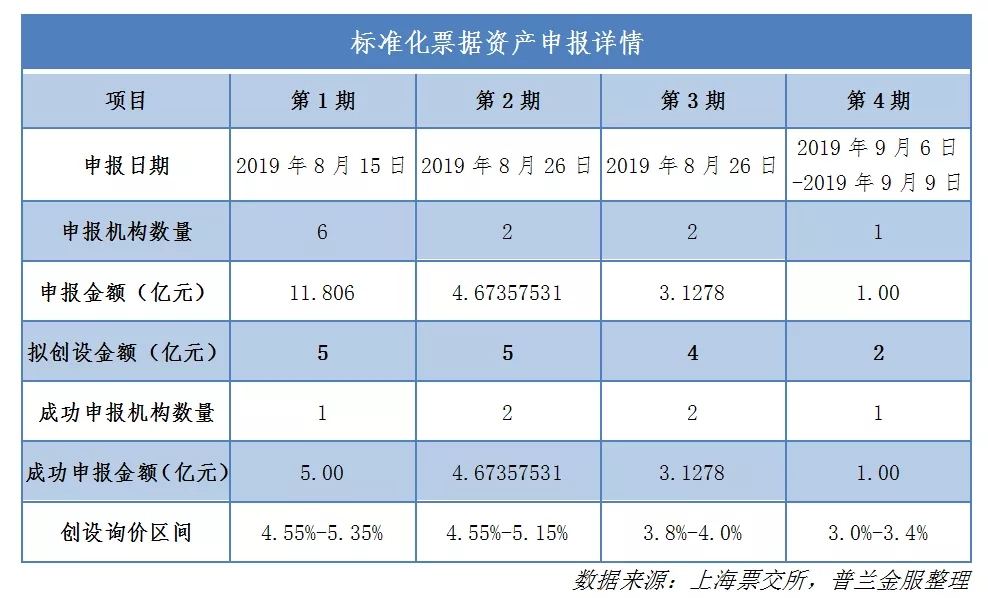

(一)供给市场数据分析

标准化票据的供给,主要是指可用来组建基础资产池的票据资产。根据票交所发布的标准化票据创设公告,标准化票据资产的创设主要是用来加大对中小金融机构流动性支持及支持中小企业融资的,因此在票据资产的归集选择上也会有所侧重。

根据2019年8月末票交所公布的商业汇票未到期数据,票据市场已承兑未到期的银票及商票总规模为12.27万亿元,其中,已贴现的商业汇票余额7.99万亿,未贴现余额4.28万亿元。

按照票交所公告,以上规模的票据资产均可纳入标准化票据资产的基础资产池,但从票据资产转化为标准化票据资产的因素主要有(1)央行及票交所创设的审批标准及效率;(2)标准化票据资产的发行成本。

根据票交所已发行的四期标准化票据及票交所公告,在创设标准化票据时,选择的资产申报机构优先选择中小金融机构及中小企业,这也体现了标准化资产的创设主要是为这类机构提供流动性支持及融资服务。

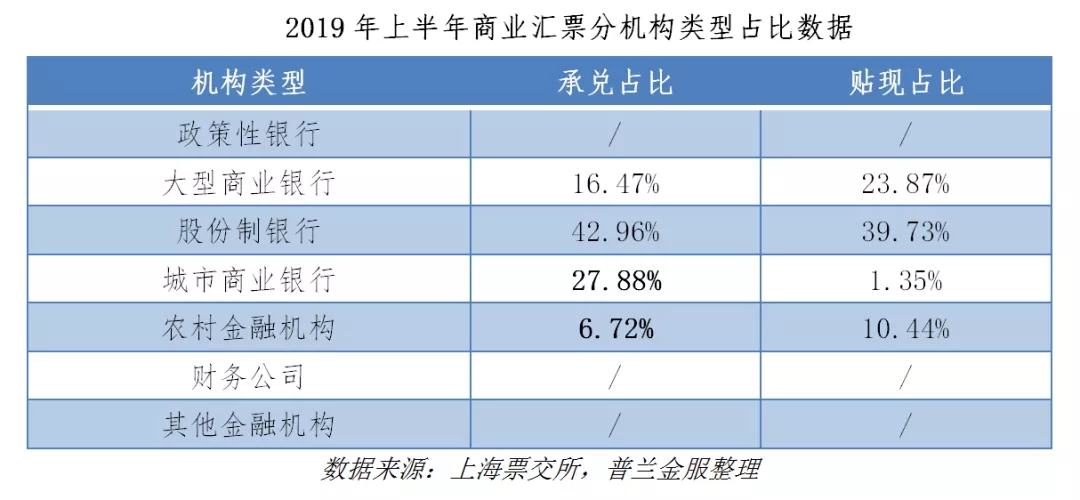

从中小银行金融机构角度看,根据《2019年上半年票据市场运行情况》,若将城市商业银行及农村金融机构承兑的商业汇票设定为中小金融机构承兑的票据,则将有34.6%的票据在标准化票据资产的归集池中,也即有大约4.25万亿规模。

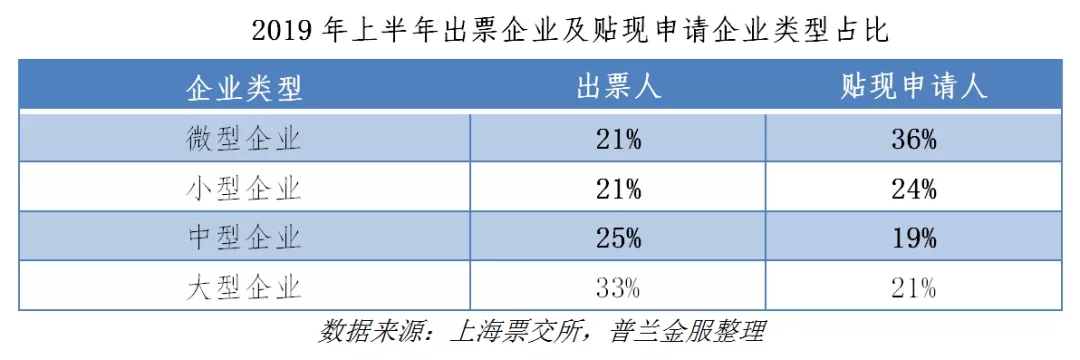

从中小企业角度看,根据《2019年上半年票据市场运行情况》,出票人为中小微企业的票据占比达67.29%,贴现申请人为中小微企业的业务量占比为78.63%。上半年商业汇票贴现发生额6.32万亿,由中小微企业申请的规模为4.97万亿,此类由中小企业持有的票据资产也可纳入标准化票据资产的基础资产池。标准化资产的推出,拓宽了中小持票企业的融资途径。

(二)供给票据的选择

从已有四期标准化票据的基础资产选择上看,主要可以从承兑机构、贴现机构、委托机构等几个方面进行分析。

承兑机构

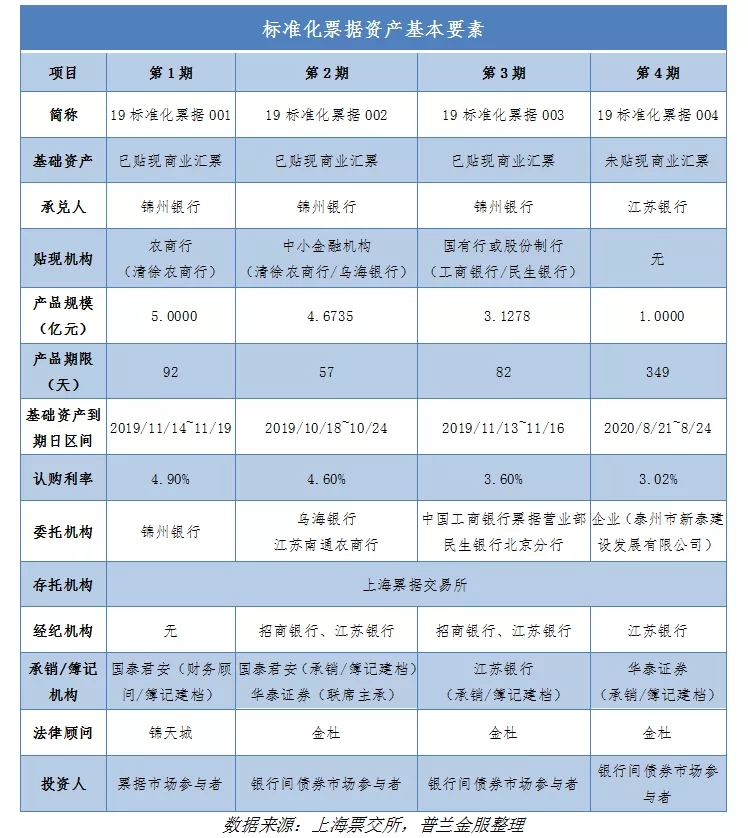

从承兑机构看,1-3期标准化票据均为锦州银行承兑的票据资产。提及锦州票,就会联想到同为网红票的包商票。2019年5月发生“包商银行事件”,包商银行对5000万元以上的票据只提供80%的兑付保证,打破了同业市场刚性兑付的交易规则。由此银行市场信用分层加剧,中小银行的负债能力大幅下降,锦州银行由于迟迟未披露年报,加之其逐年暴露的经营风险问题,一度被市场认为将成为第二个包商。从6月份以来,中小银行票据流动性大幅降低,市场开票量及贴现量急转直下,直接导致了中小企业融资难题的加剧。

在此背景下,一方面是为了缓解中小银行流动性问题,票交所选择了具有代表性的锦州银行承兑票据作为基础资产,通过转化为标准化票据的手段,提高中小银行票据流动性。另一方面,从风险溢价角度,锦州银行承兑的标准化票据贴现利率较高,具备发行成本优势。国股银票流动性高,贴现价格较低,收益率不具备发行标准化票据的优势。因此,城商票及农商票,尤其是网红票即成为标准化票据基础资产的优先选择。若对于价格的敏感性降低,则优质票据也将有较大空间。

对于第四期标准化票据,选择江苏银行承兑的票据资产,主要是因为面向的资产申报机构为企业,票交所直接对接企业融资需求较少,通过选择具备票据经纪资质的江苏银行,可快速获取申报资产。同时,江苏银行作为大城商行,其承兑的票据市场认可度高,也为企业实现低成本融资创造了条件。

可见,供给票据的选择,从另一角度看,更多是具备“政策导向”的意图。选择包商事件后的特殊时点,市场提高中小机构的准入标准,设立黑白名单制度,重新审查授信客户情况等,甚至出现一刀切暂停中小银行业务合作,使得票据市场的流动性大幅降低。在此时设立三期以“锦州银行承兑”票据作为申报资产的标准化受益凭证,有利于解决当时市场问题,降低锦州银行票据的收益率,提高其流动性,同时也是监管层的一种政策表态。

贴现机构

对已贴现票据创设标准化票据受益凭证,第一期5亿锦州银行承兑票据的直贴行均为山西清徐农商银行,第二期4.67亿标准化票据中,4.58亿规模的直贴银行为山西清徐农商行,其余不到1000万为乌海银行。由此,在已发行的标准化票据资产规模中,67%的票据由清徐农商行进行直贴。

根据票交所票据交易系统规则,承兑人在提示付款日拒绝付款或未作应答的,均视为拒绝付款,如果承兑人到期没有兑付,票据交易系统将自动划扣直贴行的备付金。因此,直贴银行的机构信用一定程度上也将作为基础资产的担保措施。

对于同类机构承兑的资产,直贴机构的资质也会导致标准化票据资产发行利率价格的变化。相比较于资产规模200多亿的清徐农商行,工商银行及民生银行的机构信用显著偏高,因此标准化票据的发行价格较前者存在超过100BP的信用利差。

但包商银行事件后,票交所自动划扣机制的执行尚存争议。

委托机构

标准化票据的委托机构通常是指基础票据资产的持票人。根据票交所的公告,票交所将优先选择中小金融机构持票人及中小企业持票人。

从披露的相关数据看,除第一期标准化票据的资产申报金额超过拟创设规模2倍,其他三期申报机构数量均不多且规模均未申报满。第一期的委托人为锦州银行,第二期为乌海银行及江苏南通农商行,第三期是两家国股行,第四期仅一家企业进行申报。

由于标准化票据资产发行处于初步尝试阶段,大部分金融机构及企业对此仍很陌生,经纪机构与承销机构对于该类资产的了解尚不够深入,随着发行申报制度与流程的不断完善成熟,标准化票据的申报空间将十分广阔。

二、需求市场

(一)需求市场数据分析

2019年10月,标准化债权资产征求意见稿发布,根据列示的标准,票据被认定为非标,但标准化票据或将成为票据资产非标转标的新途径。

根据对已发行的四期标准化票据资产的投资者持有结构进行分析,总计13.8亿元规模的标准化票据,其中银行共持有11.56亿元,第四期企业作为持票人的未贴现票据标准化资产由城商行认购。非银类金融机构共持有1.97亿元,其中,保险公司8月持有的1.87亿标准化票据在9月份转让至证券公司,可见标准化票据资产的市场流转并无障碍。

标准化票据资产的投资人为票据市场参与者及银行间债券市场投资者。截止2018年末,银行间债券市场参与者共6439家,除银行金融机构、证券公司、保险公司、外资金融机构、基金公司等主要金融机构,还包括企业法人机构。从上述持有者结构中,有2700万标准化票据由非金融机构法人持有,后转至非法人产品户中。不难看出,标准化票据资产的投资者范围已不仅仅局限在票据市场,非银机构及非金融机构的参与将成为标准化票据持续发展的重要因素。

从标准化票据的申购情况看,标准化票据的申购利率普遍低于创设询价利率。这对于持票机构实现低成本融资具有吸引力。相比较同类票据资产在转贴现及直贴市场的融资价格,标准化票据的成交利率相对较低。除第一期全场认购倍数1.72,第二期资产的市场认购意愿不高,全场倍数仅1倍,从数据上看,市场对此受益凭证认可度并不高。根据对市场相关机构的调研,大部分机构对于标准化票据这一新生产品仍处于观望或尚不了解状态,因此参与标准化票据的投资交易仍需相关服务机构进行业务宣导及普及。

从标准化票据资产的性质看,其对标参考的资产为同业存单。同在银行间债券市场进行流通,在上清所进行托管清算,属于银行信用支撑。因此承兑机构发行的同业存单与标准化票据价格具有较强的相关性与参照性。

(二)标准化票据的投资可行性

标准化票据资产的资金来源

标准化票据有别于票据资产,通过票交所设立受益凭证的方式,或将出现在标准化资产的行列中。通过扩大流通市场范围,进入银行间债券市场投资者的视线,拓宽了参与者主体。此外,资产属性的变化,或将打破非标资产的限制,引入更多投资资金。

(1)对于已贴现票据的投资,只能是银行业金融机构。票交所成立后,非银行金融机构虽也可作为市场参与者参与票据交易,但实践中,仅少数非银机构参与其中。另有少部分资管计划通过存量资金参与票据市场。

总体上,受资管新规的约束,多数资管计划受限于“金融机构不得将资产管理产品资金直接投资于商业银行信贷资产”,从而无法参与票据市场。

信托公司于2012年被银监会禁止参与票据业务,防止银行利用信托计划进行监管套利。公募基金目前也尚不能参与票据交易。银行理财同样受限于“商业银行理财产品不得直接投资于信贷资产”。

标准化票据的出现脱离信贷资产的范畴,在银行间债券市场流通,一定程度上属于固收类资产范围,或将打开资管计划、信托计划、银行理财、公募基金等资金的投资大门,为票据市场带来更多的活力,进一步提高票据市场的流动性。

(2)从非标资产角度,银监2014年11号文,规定“农村中小金融机构以理财资金投资非标资产,原则上应满足监管评级在二级(含)以上;以自有或同业资金投资非标资产的,原则上应满足监管评级在二级(含)以上且资产规模在200亿(含)以上,业务规模不得超过本行同业负债30%”。

2018年银行理财新规延续以往监管规定,要求理财产品投资非标准化债权类资产的余额,不得超过理财产品净资产的35%或银行总资产的4%。“证监会资管新规”规定,同一证券期货经营机构管理的全部资产管理计划投资于非标债权类资产的资金不得超过全部资产管理计划净资产的35%,投资于同一非标债权类资产的资金合计不得超过300亿元。为了管控金融风险,非标资产投资一直以来是受到极大限制的。

但标准化票据资产的标准化之路,将进一步打破非标的限制,进一步释放因非标受限的投资资金,为票据类资产的投资迎来新的发展,从而推动票据市场走向新的发展阶段。

三、小结

从上述标准化票据资产的供需两方面进行分析,能看到标准化票据具备较大的发展潜力。

拥有支撑产品创设的广阔票据市场,具备监管层的政策支持,面向投资者范围更宽的银行间债券市场,同时在产品自身属性上,具备成为标准化资产的潜质。

但由于产品仍处于发展初期,相关制度匹配尚不成熟,市场认可程度仍有待提升,标准化票据资产的进一步发展尚需经历时间的考验。