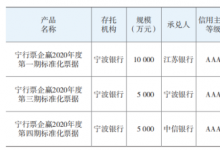

вЛЁЂБъзМЛЏЦБОнВњЩњБГОА зд8дТ16ШеЩЯКЃЦБОнНЛвзЫљЗЂВМ ЁЖЙигкЩъБЈДДЩш2019ФъЕк1ЦкБъзМЛЏЦБОнЕФЙЋИцЁЗвдРДЃЌБъзМЛЏЦБОнБуГЩЮЊСЫЪаГЁЙизЂЕФНЙЕуЁЃФПЧАЦБНЛЫљвбГЩЙІДДЩшСЫЫФЦкБъзМЛЏЦБОнЃЌРлМЦДДЩшН№Жю13.80вкдЊЁЃОЭДДЩшФПЕФЖјбдЃЌЧАШ§ЦкжївЊЪЧЮЊМгДѓЖджааЁН№Шк

вЛЁЂБъзМЛЏЦБОнВњЩњБГОА

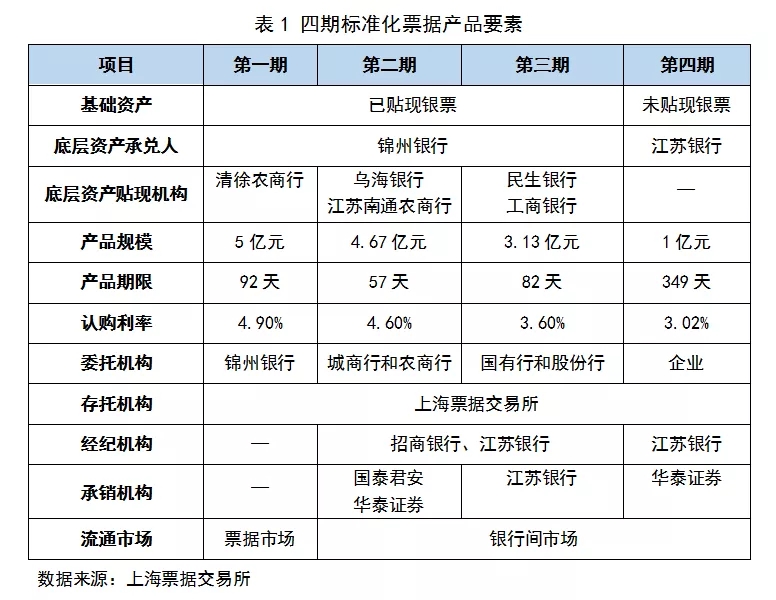

зд8дТ16ШеЩЯКЃЦБОнНЛвзЫљЗЂВМ ЁЖЙигкЩъБЈДДЩш2019ФъЕк1ЦкБъзМЛЏЦБОнЕФЙЋИцЁЗвдРДЃЌБъзМЛЏЦБОнБуГЩЮЊСЫЪаГЁЙизЂЕФНЙЕуЁЃФПЧАЦБНЛЫљвбГЩЙІДДЩшСЫЫФЦкБъзМЛЏЦБОнЃЌРлМЦДДЩшН№Жю13.80вкдЊЁЃОЭДДЩшФПЕФЖјбдЃЌЧАШ§ЦкжївЊЪЧЮЊМгДѓЖджааЁН№ШкЛњЙЙСїЖЏаджЇГжЃЌЕкЫФЦкзЊБфЮЊжЇГжжааЁЦѓвЕШкзЪЁЃ4ЦкБъзМЛЏЦБОнгаЙивЊЫиШчЯТЭМЫљЪОЃК

ЖўЁЂЪВУДЪЧБъзМЛЏЦБОн?

ИљОнЦБНЛЫљЙЋИцЕФЖЈвхЃК“БъзМЛЏЦБОнЪЧжИгЩДцЭаЛњЙЙЙщМЏГаЖвШЫЕШКЫаФаХгУвЊЫиЯрЫЦЁЂЦкЯоЯрНќЕФЦБОнЃЌзщНЈЛљДЁзЪВњГиЃЌНјааЯжН№СїжизщКѓЃЌвдШыГиЦБОнЕФЖвИЖЯжН№СїЮЊГЅИЖжЇГжЖјДДЩшЕФУцЯђвјааМфЪаГЁЕФЕШЗжЛЏЁЂПЩНЛвзЕФЪмвцЦОжЄЁЃДцЭаЛњЙЙгЩЩЯКЃЦБОнНЛвзЫљЕЃШЮ;БъзМЛЏЦБОндкЩЯЧхЫљЕЧМЧЭаЙмЃЌдкЦБНЛЫљЛђвјааМфеЎШЏЪаГЁНЛвзСїЭЈЁЃ”

Ш§ЁЂБъзМЛЏЦБОнЬиЕу

ДгЖЈвхжаПЩвдПДГіБъзМЛЏЦБОнгавдЯТМИЕуЬиеїЃК

1ЁЂБъзМЛЏЦБОн≠БъзМЛЏЕФЦБОн

2018ФъЗЂВМЕФзЪЙмаТЙцУїШЗЙцЖЈБъзМЛЏеЎШЈРрзЪВњгІЭЌЪБЗћКЯЕФЬѕМўгаЃК“(1)ЕШЗжЛЏЁЂПЩНЛвз;(2)аХЯЂХћТЖГфЗж;(3)МЏжаЕЧМЧЃЌЖРСЂЭаЙм;(4)ЙЋдЪЖЈМлЃЌСїЖЏадЛњжЦЭъЩЦ;(5)дквјааМфЪаГЁЁЂжЄШЏНЛвзЪаГЁЕШОЙњЮёдКЭЌвтЩшСЂЕФНЛвзЪаГЁНЛвз”ЃЌзЪЙмаТЙцЕФШЯЖЈЬѕМўжаЃЌЦБОнзЪВњГ§“ЕШЗжЛЏ”ЬѕМўВЛТњзуЭтЃЌЦфЫћЬѕМўЮоЪЕжЪадеЯАЁЃЪаГЁЦеБщШЯЮЊЦБОнГЩЮЊБъзМЛЏзЪВњЕФЙиМќдкгкЪЧЗёФмЙЛЕШЗжЛЏЃЌЕЋИљОнЦБНЛЫљЖЈвхЃЌБъзМЛЏЦБОнЕФЕШЗжЛЏЬижИвдШыГиЦБОнЕФЖвИЖЯжН№СїЮЊГЅИЖжЇГжЖјДДЩшЕФЪмвцЦОжЄЕФЕШЗжЛЏЃЌБъзМЛЏВњЦЗЪЧВЩгУзЪВњжЄШЏЛЏЕФЫМТЗЩшСЂЕФвдЦБОнЮЊЛљДЁзЪВњЕФМЏКЯВњЦЗЃЌБЛСаЮЊБъзМЛЏЕФжЛЪЧетИіЪмвцЦОжЄЖјВЂЗЧЦБОнзЪВњБОЩэЃЌвђДЫБъзМЛЏЦБОнВЛЪЧеце§втвхЩЯБъзМЛЏЕФЦБОнЁЃ

2ЁЂБъзМЛЏЦБОн≠ЦБОнABS

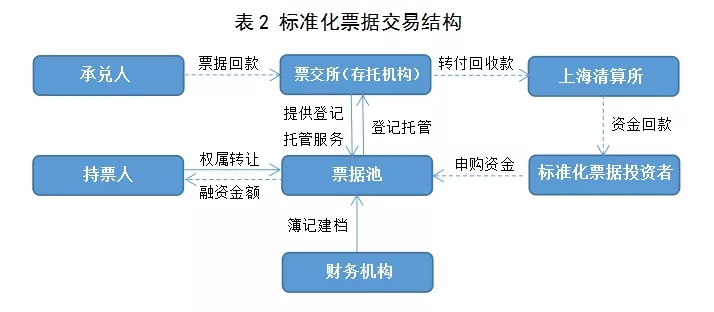

БъзМЛЏЦБОнЫфШЛРрЫЦгкABSЃЌЕЋВЂВЛЪЧЭъШЋвтвхЩЯЕФABSЁЃABSВњЦЗзюКЫаФЕФЬиЕуЪЧПЩвдЭЈЙ§НЋЦБОнзЪВњзЊШУИјSPVЪЕЯжЦЦВњИєРыЃЌABSЪЧНЋШБЗІМДЦкСїЖЏадЕЋдЄЦкЮДРДФмВњЩњЯжН№СїЕФзЪВњЃЌдкЕБЯТЭЈЙ§зЪВњзщКЯзЊБфЮЊПЩвдШкзЪЕФжЄШЏЃЌФмЗёЪЕЯжЖддЪМШЈвцШЫЛљДЁзЪВњЕФИєРыОЭБфЕУгШЮЊЙиМќЁЃЖјБъзМЛЏЦБОнЕФЮЏЭаЛњЙЙЦБНЛЫљНіГаЕЃЭаЙмЕФНЧЩЋЃЌВЂВЛГаЕЃБъзМЛЏЦБОнзЪВњЕФЖвИЖд№ШЮКЭЕЃБЃд№ШЮЃЌНЛвзНсЙЙжаЕФРрSPVЦБОнГиВЂУЛгаЦ№ЕНЦЦВњИєРыЕФзїгУЁЃ

3ЁЂБъзМЛЏЦБОндкЩЯЧхЫљЕЧМЧЭаЙмЃЌДцЭаЛњЙЙКЭДДЩшЛњЙЙгЩЦБНЛЫљЕЃШЮ

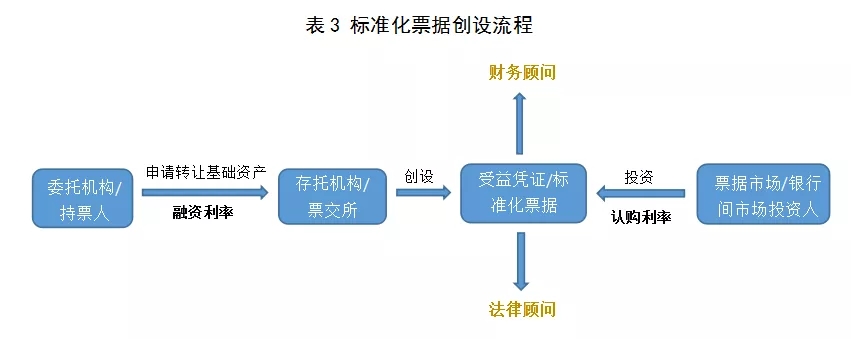

БъзМЛЏЦБОнгЩЩЯЧхЫљНјааЭаЙмЃЌзЪВњЕФСїЖЏадБфЧПЃЌИќгаРћгквјааМфНЛвзЃЌЭЌЪБвВгавтЕЛЏЕзВузЪВњЕФЦБОнЪєадЃЌРрЫЦгкзЪВњжЄШЏЛЏЁЃБъзМЛЏЦБОнЕФДцЭаЛњЙЙКЭДДЩшЛњЙЙЭГвЛЮЊЦБНЛЫљЃЌТњзуСЫ“ЮЊБъзМЛЏЦБОнЬсЙЉЛљДЁзЪВњЙмРэЁЂВњЦЗДДЩшЁЂБъзМЛЏЦБОнНЛвзЁЂЧхЫуНсЫуЁЂаХЯЂЕШЗўЮё”ЕФвЊЧѓЃЌБъзМЛЏЦБОнДДЩшСїГЬШчЯТЭМЫљЪОЃК

4ЁЂЦБОнЪаГЁЛђвјааМфеЎШЏЪаГЁСїЭЈ

ФПЧАЪаГЁЖдгкЦБНЛЫљЪЧЗёЪєгкБъзМЛЏНЛвзГЁЫљЩаДцдкељвщЃЌЦБНЛЫљЫфВЛдкЙњЮёдКЩшСЂЕФ8МвНЛвзЫљУћЕЅФкЃЌЕЋЪєгкжаЙњШЫУёвјааХњзМГЩСЂЕФНЛвзЦНЬЈЃЌШєвРееБъзМЛЏГЁЫљНјааЖЈЮЛЃЌЮоЗЈШЗЖЈдкЦБНЛЫљСїЭЈЕФБъзМЛЏЦБОнВњЦЗЪЧЗёОпБИБъзМЛЏЕФЪєадЁЃЕкЖўЦкБъзМЛЏЦБОнВњЦЗПЊЪМдквјааМфеЎШЏЪаГЁНЛвзСїЭЈЃЌвјааМфеЎШЏЪаГЁЕФНЛвзСїЭЈЮЊЪмвцЦОжЄЕФБъзМЛЏЪєадЕьЖЈСЫЛљДЁЁЃДЫЭтЃЌБъзМЛЏЦБОнУїШЗдкЦБОнЪаГЁКЭвјааМфеЎШЏЪаГЁНЛвзСїЭЈЃЌТњзу“СїЖЏадЛњжЦЭъЩЦ”ЕФашЧѓЃЌЭљКѓдкЦБОнЪаГЁКЭвјааМфЪаГЁЕФЗЧвјЛњЙЙНдПЩВЮгыБъзМЛЏЦБОнЕФЭЖзЪЁЃ

ЫФЁЂБъзМЛЏЦБОнгыЦБОнЕФЖдБШ

1ЁЂУГвзБГОА

ИљОнбыааЯТЗЂЕФЁЖЙигкЙцЗЖКЭДйНјЕчзгЩЬвЕЛуЦБвЕЮёЗЂеЙЕФЭЈжЊЁЗ(вјЗЂ[2016]224КХ)ЃК“ЦѓвЕЩъЧыЕчЦБЬљЯжЕФЃЌЮоашЯђН№ШкЛњЙЙЬсЙЉКЯЭЌЁЂЗЂЦБЕШзЪСЯ”ЁЃОЁЙмбыаадкЕчЦБЬљЯжЛЗНкВЛдйвЊЧѓЩѓВщКЯЭЌЗЂЦБЃЌШЛЖјвјБЃМрЛсгаЙиЮФМўШдШЛвЊЧѓвјааЖджБЬљЛЗНкЕФУГвзБГОАНјааЩѓКЫЁЃДгЦБНЛЫљЗЂВМЙЋИцЕФГЬађЩЯПДЃЌЮДЬљЯжЕФЦБОнжБНгШыГизЊЮЊБъзМЛЏЦБОнЃЌВЂВЛДцдкУГвзБГОАЩѓВщЕФЛЗНкЃЌЮовЩНЕЕЭСЫЦѓвЕНјааЦБОнШкзЪЕФФбЖШЁЃ

2ЁЂЪЧЗёФЩШыДћПюЭГМЦПкОЖ

АДеебыааЪЉааЕФЁЖДћПюЭЈдђЁЗжа“ЕкОХЬѕ ЦБОнЬљЯжЃЌЯЕжИДћПюШЫвдЙКТђНшПюШЫЮДЕНЦкЩЬвЕЦБОнЕФЗНЪНЗЂЗХЕФДћПю”ЕФжЦЖШвЊЧѓЃЌжаЙњШЫУёвјааНЋЦБОнЬљЯжзїЮЊДћПюЕФвЛИіжжРрЃЌдкИїН№ШкЛњЙЙЕФвЕЮёзДПіБэжаЃЌЦБОнЬљЯжзїЮЊДћПюЕФвЛИізгПЦФПЃЌЦфгрЖюВЂШыИїЯюДћПюгрЖюЁЃ2018Фъ11дТЃЌвЛааСНЛсКЭЭтЙмОжСЊКЯЗЂВМЕФЁЖН№ШкЛњЙЙзЪВњЙмРэВњЦЗЭГМЦФЃАхЁЗЪзДЮНЋЦБОнФЩШыеЎЮёЦОжЄНјааЭГМЦЃЌЫфШЛЦБОнЪЧЗёЪєгкаХДћзЪВњШдШЛДцдквЛЖЈељвщЃЌЕЋЪЕЮёжавбЬљЯжЦБОнЪЧФЩШыДћПюЭГМЦПкОЖЕФЁЃДгБъзМЛЏВњЦЗНЛвзНсЙЙРДПДЃЌГжЦБШЫНЋЦБОнжБНгШыГизЊЛЏЮЊБъзМЛЏЦБОнЃЌДгЖјдкЦБОнЪаГЁЛђвјааМфеЎШЏЪаГЁНЛвзСїЭЈЃЌЬцДњСЫвјааЬљЯжЕФЛЗНкЃЌвјааЙКТђБъзМЛЏЦБОнЮоашМЦШыаХДћЙцФЃЁЃ

3ЁЂЦБОнЦРМЖ

ФПЧАЩЬвЕвјаавдМАЕкШ§ЗНЦРМЖЛњЙЙЖдЦБОнЕФЦРМЖжИБъКЭЬхЯЕЯЪгабаОПЃЌЦБОнЦРМЖРэФюКЭЬхЯЕШдЮДаЮГЩЃЌЕБЧАЖдЦБОнЕФЦРМЖжївЊВЮееЩЬвЕвјааФкВПаХДћЦРМЖЬхЯЕЁЃШчЙћЖдЦБОнзЪВњНјаааХгУЦРМЖЃЌашвЊПМТЧГаЖвааКЭЬљЯжааСНИіжїЬхЕФаХгУЧщПіЃЌЖдГаЖвааКЭЬљЯжааНјааСНСНзщКЯЦРЙРЃЌзмЕФзщКЯЪ§СПМЋДѓФбвдЖдУПИізщКЯНјааЦРЙРЁЃЦБОнЦРМЖзїЮЊЦБОнЪаГЁЩњДцЕФЛљДЁЬѕМўЃЌЖдЦБОнЪаГЁЕФПьЫйЗЂеЙЦ№ЙиМќзїгУЃЌжЛзіДжТдЕФЦРМЖФбвдАбПиЦБОнЕФаХгУЗчЯеЃЌИљОнЦБНЛЫљЗЂВМБъзМЛЏЦБОнЙЋИцЃЌБъзМЛЏЦБОнЦкЯоЯрНќЁЂаХгУвЊЫиЯрНќЃЌНіЖдвбЗЂааЕФБъзМЛЏЦБОнНјааЦРМЖЃЌЪ§СППЩвдЕУЕНМЋДѓбЙЫѕЃЌБугкЮДРДЦБОнБъзМЛЏВњЦЗЕФЭЦНјЁЃ

ЮхЁЂБъзМЛЏЦБОнЮДРДЧїЪЦ

1ЁЂчЃРЇжааЁН№ШкЛњЙЙЕФСїЖЏадЮЪЬт

ЭЌвЕвЕЮёЕФЪеЫѕЁЂзЪЙмаТЙцЕФТфЕивдМАЁЖЩЬвЕвјааСїЖЏадЗчЯеЙмРэАьЗЈЁЗЕФЗЂВМЃЌЕМжТжааЁН№ШкЛњЙЙСїЖЏадЦЅХфбЙСІПЊЪМЭЙЯдЁЃЧАШ§ЦкБъзМЛЏВњЦЗДДЩшЕФГѕжджївЊЪЧЮЊМгДѓЖджааЁН№ШкЛњЙЙСїЖЏаджЇГжЃЌИФЩЦжааЁН№ШкЛњЙЙФПЧАЕФСїЖЏадРЇОГЃЌЪзЦкБъзМЛЏВњЦЗЕФЛљДЁзЪВњОЭУщзМСЫЯнШыСїЖЏадРЇОГЕФНѕжнвјааГаЖвЕФвбЬљЯжЦБОнЃЌдкЩъБЈзЪВњЩИбЁетвЛЯюжаЙцЖЈЃЌШєЫљгаЩъБЈЛњЙЙЬсНЛЕФЛљДЁзЪВњЦБУцзмЖюГЌЙ§5вкдЊШЫУёБвЃЌДцЭаЛњЙЙНЋгХЯШбЁдёжааЁН№ШкЛњЙЙГжЦБШЫЁЃ

2ЁЂЩЬЦБгаЭћФЩШыБъзМЛЏЗЖГы

ЕкЫФЦкБъзМЛЏЦБОнНЋвјааГаЖвЕФЮДЬљЯжЦБОнФЩШызїЮЊЛљДЁзЪВњЃЌЫцзХВњЦЗБЛЪаГЁЕФж№НЅШЯПЩЃЌЩЬЦБвВгаЭћФЩШыБъзМЛЏЗЖГыЁЃгЩгкЩЬЦББОЩэСїЭЈадНЯШѕЃЌЩЬЦБЪаГЁНЛвзВЛЛюдОЃЌЦѓвЕГжгаЕФЩЬЦБШкзЪФбЖШвВЫцжЎМгДѓЃЌвђДЫНЋЩЬЦБзЊЮЊБъзМЛЏЛЏЦБОнОпгаживЊвтвхЁЃШчЙћКѓајЫГРћНЋЩЬЦБФЩШыБъзМЛЏЦБОнЃЌЛђНЋМЄЗЂКЫаФЦѓвЕЧЉЗЂЩЬЦБЕФЛ§МЋадЃЌвВгаРћгкХЬЛюЦѓвЕГжгаЕФЩЬЦБЃЌНјЖјЛКНтжааЁЦѓвЕШкзЪФбЮЪЬтЃЌЭЌЪБвВжњЭЦБъзМЛЏЦБОнЕФЗЂеЙЁЃ

3ЁЂЗЂеЙПеМфЙуРЋЃЌЪаГЁЭЖзЪжїЬхНЋРЉШн

ИљОнЦБНЛЫљЁЖ2019ФъЕкШ§МОЖШЦБОнЪаГЁдЫааЧщПіЁЗХћТЖЃЌ2019ФъЧАШ§МОЖШЃЌЩЬвЕЛуЦБГаЖвЗЂЩњЖюЮЊ15.01ЭђвкдЊЃЌЭЌБШдіГЄ14.41%;ГаЖвЮДЕНЦкН№ЖюЮЊ12.44ЭђвкдЊЃЌНЯФъГѕдіГЄ12.63%ЃЌЦБОнЪаГЁШдШЛгаКмДѓЕФЗЂеЙПеМфЁЃФПЧАЦБОнНЛвзЪаГЁЕФВЮгыепвдвјаавЕН№ШкЛњЙЙвдМАЩйВПЗжНгШыСЫЦБНЛЫљЕФЗЧвјН№ШкЛњЙЙЮЊжїЃЌДгЦБНЛЫљЙЋИцЃК“БъзМЛЏЦБОндквјааМфЪаГЁЧхЫуЫљЙЩЗнгаЯоЙЋЫОЕЧМЧЭаЙмЃЌдкЦБОнЪаГЁЛђвјааМфеЎШЏЪаГЁНЛвзСїЭЈ”РДПДЃЌЦБОнзЪВњЕФЭЖзЪепЗЖЮЇНЋДѓЗљРЉДѓЃЌВЛНівјааЁЂВЦЮёЙЋЫОЕШН№ШкЛњЙЙПЩВЮгыЭЖзЪЃЌвјааМфеЎШЏЪаГЁДѓСПЕФжЄШЏЙЋЫОЁЂаХЭаЙЋЫОЕШЗЧвјЛњЙЙвВПЩвдЭЖзЪБъзМЛЏЦБОнзЪВњЃЌЦБОнЪаГЁЕФЩюЖШгыЙуЖШНЋНјвЛВНРЉеЙЁЃ