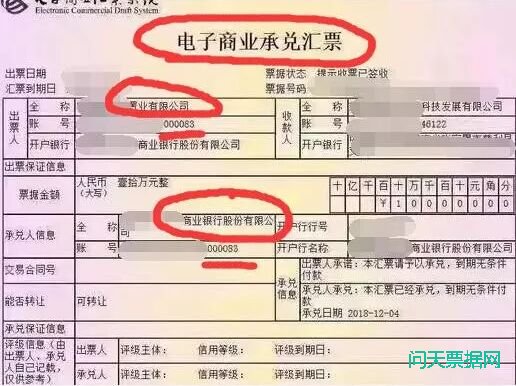

“银行承兑商票”的出现,直接原因在于银行电票系统允许自行输入承兑人名称,并且不对承兑人名称进行校验,报文直送ECDS系统,而ECDS系统也未作校验,直接予以登记展现。业内许多人认为这是ECDS系统的重大BUG,笔者以为不然。ECDS的实质,是票据信息“传输与

一、问题概述

2019年5月6日,中国银保监会重大风险事件与案件处置局(银行业与保险业安全保卫局)发出一则案情通报,题为《全力排查和防范电子商业承兑汇票有关风险》(以下简称“《案情通报》”)。

根据《案情通报》显示,2018 年12月17 日,辽宁两家企业在某农商行支行开立一般账户后,陆续开通企业网银及电票业务。2018 年12 月22 日至2019 年1 月14 日期间,两家企业在该行网银电票系统中以填写极小票面额度、不断变更承兑人名称等方式反复进行商业承兑汇票签发尝试。签发成功后,迅速增加票面额度,短时间内以该支行为承兑人签发多笔大额商业承兑汇票,承兑人账号为两家企业在该行账号。截至事发日,有114笔商业承兑汇票显示“已签发”,金额合计4.29 亿元。

问题出现的直接原因,《案情通报》做了结论,认为“出票人能开出承兑人为银行的商业承兑汇票,原因之一是出票人在银行网银端自主填写承兑人信息,未经审核验证便由银行电票系统接入相关业务系统,承兑人信息未受到有效控制。”[2]

许多业内人士看到上述内容,纷纷表示不解,为何央行开发、票交所运营的ECDS会出现如此严重的问题?

二、ECDS现状

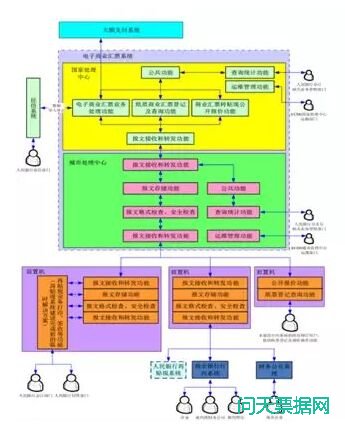

1、ECDS总体架构

ECDS的系统架构可以分为三层:

第一层为国家处理中心,即NPC,这是ECDS业务数据的唯一记载和处理中心,一切数据均以NPC记载为准,一切指令均以NPC处理为准。

第二层为城市处理中心,即CCPC,这是商业银行接入ECDS的物理接入点,是商业银行与NPC之间的通道,不负责处理数据,可以短暂储存过路信息。

第三层为商业银行前置机,即MBFE,这是央行/票交所设在商业银行接入点的关卡,连通商业银行内部系统与CCPC,其功能与CCPC类似。

2、ECDS现存功能模块

ECDS包括一个核心系统和两个辅助系统,即电票业务处理与纸票登记查询、公开报价等三大功能模块。2017年10月起,两个辅助系统已经关闭,被票交所的中国票据交易系统取代。目前ECDS仅保留电票业务处理模块。

3、ECDS的未来发展规划

ECDS系统是由央行于2009年推出的,距今已经整整十年。当初系统开发时需要满足的业务需求,与现在已经有了较大的不同。根据笔者了解到的情况,票交所正在开发一个新的系统,取代现有ECDS系统,因此,短时间内ECDS系统不会有重大的升级操作。

三、ECDS的实质

1、ECDS的定位

2016年12月6日,央行发布《票据交易管理办法》,并且宣布上海票交所为指定的提供票据交易、登记托管、清算结算和信息服务的机构。

根据《票据交易管理办法》第四十一条的规定,票据交易包括转贴现、质押式回购和买断式回购等。

由上可知,贴现及贴现前的出票、承兑、背书、保证、质押等,并不属于票据交易行为,那么该如何定性呢?

从《票据法》第四条的规定[3]以及《电子商业汇票业务管理办法》第三章的标题可以看出,出票、承兑、背书、保证、质押等均属于“票据行为”。

票据行为目前都是在ECDS系统上操作的,而贴现后的票据交易,是在上海票交所的中国票据交易系统上操作的。

由此我们看出,ECDS系统的定位,与中国票据交易系统是完全不同的。ECDS只负责处理票据行为。

2、ECDS的功能

在电票出现以前,票据行为都是以纸票的形式体现的。票据行为人制作票据、行使权利等,必须在票据上签章,并按照所记载的事项承担票据责任。

电票出现以后,签章的形式发生变化,纸票由票据行为人直接在票据上签章,对于电票而言,票据行为人签章需要通过ECDS系统方能完成,而过程中,则需要经过银行电票系统、ECDS系统的信息处理和传输。

因此,ECDS系统最重要的职责,就是将票据行为人的票据行为,如实记载至电票上。中间环节越多、处理越复杂,越有可能影响票据行为信息的准确传输。因此,我们看到的ECDS系统,是一个没有复杂信息校验处理、没有清结算功能、没有交易服务功能的,非常简洁的系统。

一言以蔽之,现在的ECDS只是一个信息传输和登记系统。

3、银行电票系统

上面提到的ECDS系统功能,可能跟我们实际体验到的不太一致。因为一般情况下,持票人提示付款后,承兑人签收,票款会从承兑人账户上扣划到持票人账户里,这不也是票款对付吗?怎么能说ECDS只是一个信息传输和登记系统呢?

这是因为我们是通过银行代理接入ECDS的,银行业提供了一些附加服务。

目前,一般企业是无法直接接入ECDS系统的,必须通过接入机构(一般为商业银行)代理接入。接入方式上,目前主要的商业银行都是通过系统直连的方式接入的,即ECDS提供标准接口,商业银行基于网银系统,自行开发定制电票功能模块,再与标准接口进行对接。

由于各家商业银行的网银操作界面,技术开发实力不同,用户实际体验到的电票模块和操作方式,也会因为开户行的不同而有差异。

上面提到的类票款对付功能,是银行基于与客户签署的协议提供的服务,而非ECDS系统自带的功能。ECDS功能的局限性,在笔者之前文章里提到过的宝塔案件、线下清算事件,包括这次银行承兑商票的事件中,得到了充分的体现和证明。

四、结论

银行承兑商票事件的发生,其实在笔者看来并不意外,这只是ECDS系统暴露出来的问题之一,而且随着电票的普及,问题可能会越来越多,这都是由ECDS的系统定位和功能局限性决定的。在这一现实情况下,商业银行在票据要素审核方面承担着更大的责任。

希望本次风险排查工作,能够促使商业银行升级和完善电票系统,杜绝类似风险的发生。

笔者也衷心期待新的ECDS系统能够尽早出台,为电票业务的开展和电票市场的运行提供功能更加完善的基础设施。

[1]《全力排查和防范电子商业承兑汇票有关风险》,中国银保监会重大风险事件与案件处置局,〔2019〕第6 期(总第107 期)。

[2]《全力排查和防范电子商业承兑汇票有关风险》,中国银保监会重大风险事件与案件处置局,〔2019〕第6 期(总第107 期)。

[3]《票据法》第四条:票据行为、票据权利与票据责任

票据出票人制作票据,应当按照法定条件在票据上签章,并按照所记载的事项承担票据责任。持票人行使票据权利,应当按照法定程序在票据上签章,并出示票据。其他票据债务人在票据上签章的,按照票据所记载的事项承担票据责任。本法所称票据权利,是指持票人向票据债务人请求支付票据金额的权利,包括付款请求权和追索权。本法所称票据责任,是指票据债务人向持票人支付票据金额的义务。

文/电票小熊猫