银行承兑汇票因基于银行的信用,流动性和市场认可度较高于商业承兑汇票,但是企业如要向银行申请银票承兑,往往要缴纳一定比例的保证金。这相比直接开立商票付款就多占用了一定的自有资金。若能解决商票流转的问题,企业更有意愿开立商票进行支付结算。 为解

银行承兑汇票因基于银行的信用,流动性和市场认可度较高于商业承兑汇票,但是企业如要向银行申请银票承兑,往往要缴纳一定比例的保证金。这相比直接开立商票付款就多占用了一定的自有资金。若能解决商票流转的问题,企业更有意愿开立商票进行支付结算。

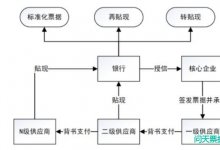

为解决上述问题,银行开创了商票保贴业务。其业务模式主要是:银行给予供应链产业中处于核心地位的企业商票保贴的授信额度,核心企业开立的商票在流转过程中,收票企业可以在额度内向银行申请贴现。

此类业务的关键点在于上游企业收到票据后可以继续用于支付,直到流转至能接受保贴成本的中小企业。

比如,银行给予企业A一定的商业承兑汇票保贴额度,贴现率为7%;企业B是企业A的上游供应商,能接受的融资成本是5%;企业C是企业B的上游供应商,能接受的融资成本是8%。

根据上述案例的描述倒推:

对于企业C来说,能够接受企业A承兑的商票,向银行申请贴现实现低成本融资。

对于企业B来说,商票用于支付企业C,相当于0成本融资。

对于企业A来说,开立商业承兑汇票不需要占用资金,自有资金可以继续投入生产经营,相当于0成本融资。