随着我国供应链金融快速发展和商业信用体系建设的逐步完善,商业承兑汇票(简称“商票”)正越来越来被市场接受,电票的普及推动商票结算进入快速发展期。

根据上海票交所统计数据,2021年商业汇票应用企业家数达到318.89万家,同比增长17.72%;商票承兑发生额为3.8万亿元,同比增长4.85%,商票贴现1.22万亿元;全年商票贴现利率为4.20%,下降20个基点。从上述数据可以看出近年来商票业务增长较快,且随着国家政策对供应链金融的进一步支持,贴现利率下探,商票业务市场规模有望再上一个台阶。对于资金成本越来越高且传统业务息差收窄的银行而言,发展商票是其拓展供应链金融业务的蓝海及增收创利的有力抓手。

一、商票结算特点

商票以商业信用为基础,兼具支付结算、融资等多重功能,是供应链金融中常见的工具之一,具有服务供应链企业的独特优势。

(一)客群大、前景广

据经济参考报披露数据,截至2021年2月,目前我国共有在业/存续的市场主体1.44亿家,其中企业4457.2万家,个体工商户9604.6万家。2020年,我国新增注册市场主体2735.4万家,同比增长12.8%。商票适用于各行各业的供应链结算中,参与到企业采购、生产、销售等各个环节,其中建筑、房地产、钢铁、石油等行业对商票的使用量最大。

(二)可降低融资成本、可延期支付

据金融时报数据,2021年末,全国民营企业贷款年化利率为5.26%,全年商票贴现利率为4.20%,较前者有所降低。相对于流动资金贷款而言,商票减少供应链中现金的需求,降低融资成本,付款企业可根据账期选择票据付款期限,缓解企业短期资金周转压力。

(三)应用便捷、流转性较好

商票签发便利,可承兑、背书转让、贴现及其他融资等。2021年商票背书2.97万亿元,占承兑发生额78%,商票贴现1.22万亿元,占承兑发生额32%。商票流通性强于应收账款,债权债务关系清晰,商票可借助银行信用,增强其流通性及融资属性。

二、商票贴现的发展障碍

(一)对商票承兑主体的信用状况把握不全

商票承兑人、付款人的资信情况较难获取,存在信息不对称、信息披露渠道少等难点。虽然《商业承兑汇票信息披露操作细则》自2021年8月1日起施行,2021年末商票信息披露平台注册企业4.70万余家,对商票承兑企业的覆盖率达到87.66%,承兑信息披露率也由8月末的77.35%提高到年末的94.00%,但主要集中于基本票面信息及承兑人承兑发生额、逾期发生额数据,信披维度仍较少,主要靠承兑人主动披露。市场缺少信用平台对承兑人、付款人的信用等级做评定,对企业签发的票据无债项等级分类管理,同时各家金融机构对承兑人等资信数据难以做到共享。

(二)市场对商票认可度不高

商票较银行承兑汇票具有更高信用风险,在票据结算中使用占比较小。根据上海票交所统计数据,2021年票据承兑发生额为24.15万亿元,其中银行承兑汇票与商票占比分别为85:15,企业间结算仍以银承为主。

截至2021年11月4日,我国现存小微企业8463万家。小微企业数量庞大,企业财务管理较为简单,人员配置参差不齐,票据应用及管理属于盲区,收票意愿较低。

部分中小银行对商票业务存在业务理念差距,金融机构对以商票办理授信业务时仍将商票贴现等融资业务比照流动资金贷款管理,割裂分析链内上下游客户之间的信用状况,无形之中提高了中小企业融资门槛,影响了商票的融通。

(三)供应商分散对金融机构服务的挑战

随着交通运输便利发展,信息传递便捷,围绕核心企业的供应商物理距离扩大、遍布全国,如中铁、中交等大型建筑施工企业,因项目地不同而选择不同供应商,且供应商往往多而散,部分中小银行受制于服务网点少、科技力量有限、异地贷款监管限制等劣势,较难为核心企业上下游客户提供全面的融资服务,商票贴现等融资受到限制。

(四)商票逾期使市场信心受挫

商票逾期事件进一步抑制市场的信心。据上海票交所披露数据,2021年9月至2022年2月出现3次以上付款逾期,且截至2022年2月末有逾期余额或2022年2月当月出现付款逾期的承兑人名单1148户,涉及贸易、房地产、建筑、商务服务等行业。商票逾期使供应链上下游企业减少用票意愿,金融机构转向更加谨慎授信。

三、促进商票贴现业务良性发展的建议

商业信用是社会信用体系的重要组成部分,商票是商业信用的重要载体,商票良性发展成为供应链金融发展不可或缺的一环。2020年9月,人民银行等八部委联合印发了《关于规范发展供应链金融支持供应链产业链稳定循环和优化升级的意见》,进一步深化票据在供应链金融中的运用。随后各地陆续出台鼓励支持政策,旨在推进供应链票据应用发展,支持金融机构对产业链核心企业签发的商业汇票进行贴现。https://www.cdhptxw.com/cdhp/sycdhp/4022.html

(一)加强商票运用的场景普及及队伍建设

很多企业收票意愿低,主要原因是不知道怎么运用商票,金融机构应加强商票业务推广,一是培育有专业素质的客户经理团队,二是聚焦供应链客群特点,通过行业协会、产业园区、孵化园区等场所,线上线下多渠道营销及切入核心企业,提供供应链金融服务方案,切实让企业降低运营成本、有效盘活资产,商票在供应链中流通才能顺畅起来。

(二)使用科技力量优化商票应用流程

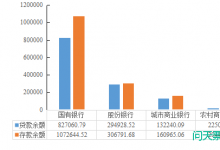

工业发展已进入4.0,这是利用信息化技术促进产业变革的时代。国有大行、股份制银行、其它中小银行以及财务公司在票据承兑及贴现市场的份额占比差距悬殊,国有大行和股份制银行前两者合计占比逾65%,其中科技成本的投入占重要因素,城商行及农村金融机构应当奋起直追,加大专项科技研发投入。

2020年,我国规模以上工业企业应收账款16.41万亿元,比2019年末增长15.1%。商业银行应与核心企业服务系统对接,甚至为核心企业开发供应链管理平台,促进应收账款票据化,能有效降低三角债问题,降低信息不对称产生的交易成本,中小企业也能共享核心企业的信用,供应链上下游企业才能更积极地应用商票。

(三)优化审批机制

商业银行应立足供应链内在价值链,优化授信准入条件,建立核心企业白名单,主动授信核心企业,通过核心企业带动,有效提高链内企业商票融通效率。商票圈披露数据,国有行及股份行建立“商票易贷”承兑人白名单,最高的有近千户。这些准入的白名单企业通常在所属行业具有一定的话语权,这类企业既有基础设施、公共服务、民生事业的提供者,如建筑施工、电网、水利交通企业,也有技术领域等领先优势企业,如汽车、通讯类上市公司等。

优化审批机制还需简化持票企业贴现的准入要求及审批流程,基于核心企业承兑人的付款责任,简化贴现客户的信用风险审查,如上下游客户用信采取表格化审查,突出贴现“短、频、快”特点。

(四)树立防范商票信用风险意识

商票基石是企业信用,须切实防范承兑人信用风险,维护金融秩序稳定。一是关注票交所信息披露,关注承兑人所处商票二级市场贴现率、拒付记录、涉诉事项等反应承兑人信用风险的指标;二是严格控制客户准入条件,关注政策、行业、市场风险,加强贸易背景真实性审核;三是密切关注核心企业财务指标及行业口碑情况等,建立预警机制。

作者简介:

易爱良,广州银行供应链金融部副总经理,关注供应链金融产品设计、研究、应用、授信风险控制等领域。

林伟镇,广州银行供应链金融部产品经理,关注供应链金融产品应用、授信风险控制等领域。