阳光城集团股份有限公司(以下简称“阳光城”或公司)成立于1991年,其前身为福建省石狮新发股份有限公司,是闽系房地产企业代表之一。1996年,阳光城在深圳证券交易所挂牌上市(股票代码:000671)。

2016年阳光城开始迈出奔向全国的步子,通过加杠杆、资金高周转,阳光城得以快速扩张:2018年就以1628.4亿销售业绩跨入房地产销售千亿级俱乐部,2019年更进一步跨过2000亿级销售额大关,在克而瑞2019年房地产企业销售排行榜上排名第13位。

但进入2020年后,受新冠疫情影响,阳光城销售增速下降,其销售额排名也不断下滑,截止10月底,阳光城在克而瑞的销售排名已经下滑到了第17名。特别是国家“三道红线”融资新规出台,更是直接给公司的高速发展按下了延迟键。公司尽管引入战投泰康人寿以应对各种问题,但险资入股却须签订长达10年业绩对赌协议。10年对赌,就是10年挑战,阳光城的压力不言而喻。

一、公司基本面

1、资产结构

数据来源:东方财富网

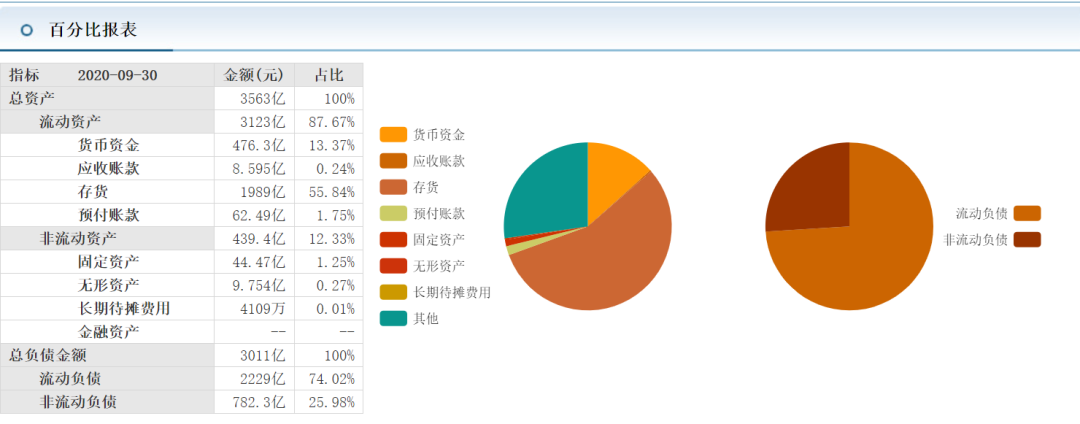

2016年,阳光城开启全国扩张之路,尤其是2017年“双斌”加盟后,公司资产规模急剧扩大。2015年公司资产才701.73亿,到2016年资产就增长到了1,204.31亿,增长率71.62%;2017年公司资产2,132.50亿,增长速度达77.07%。2018、2019这两年公司资产增速明显下降,只有23.52%、16.76%。到了2020年第三季度,公司资产仅比上半年增长了14.81%,达到3,562.79亿。

而随着公司资产规模扩张,负债增长的更快。2015年公司负债为564.31亿,2016年已经是1015.06亿,增速达79.88%,而2017年增速也达到了79.97%,均高于资产增长速度。2018、2019这两年随着资产增速的减缓,负债增速也随之减缓,2018年增速21.72%,2019年是15.42%,开始低于资产增速。到了2020年第三季度,负债增速又超过资产增速,达到14.97%,负债总额3,011.09亿。由此可知,从2015年至今,公司资产负债率都在83%以上,这一数值远高于行业平均水平。

数据来源:DM查债通终端,飞在天上的鱼整理

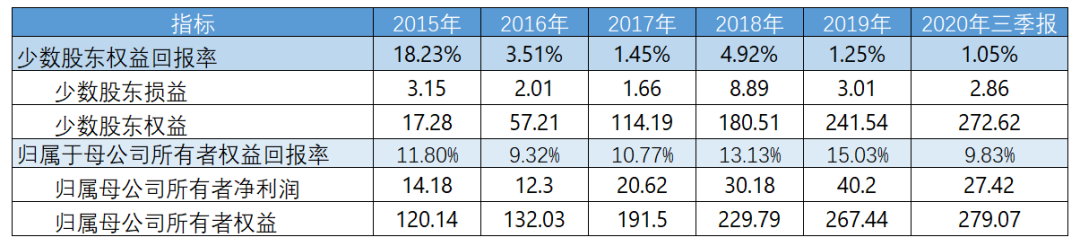

另外, 从2016年开始,阳光城向全国布局后,联营合营项目增多,少数股东权益就越来越大。2015年少数股东权益才仅仅17.28亿,2016年就已经达57.21亿,增长速度高达231%。而到2020年第三季度,少数股东权益已经高达272.62亿,将近是2015年的16倍。而归属母公司所有者权益增加的幅度就要小得多。2015年归属母公司所有者权益为120.14亿,到 2020年第三季度也才增长到279.07亿,只是2015年的2.3倍。

而且少数股东权益的回报率和归属母公司所有者权益回报率相差的越来越大。2015年少数股东权益回报率还要高于归属母公司所有者权益回报率。之后,少数股东权益回报率越来越低,2020年第三季度,少数股东权益在股东权益中占比高达49%,但其回报率仅有1.05%;而归属母公司所有者权益在股东权益中占比51%,回报率9.83%,是少数股东权益回报率的9倍。如果排除利益输送、盈利调节的话,那么这种差距只能用明股实债来解释了。那么,公司真正的资产负债率就让人惊疑。

2、项目/土储情况

数据来源:DM查债通终端

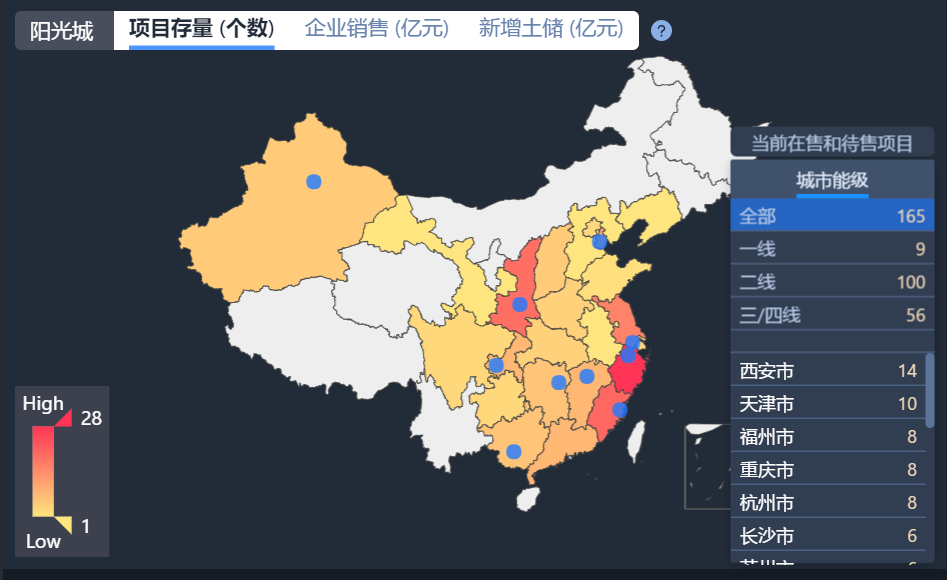

阳光城主营业务为房地产开发与销售,经营模式以自主开发经营为主,侧重开发面向首套房刚需和改善房刚需的住宅产品。目前,阳光城在售和待售项目165个,分布在全国66个城市,其中:

一线城市9个,主要北京市3个,上海市3个,广州市2个,深圳市1个。

二线城市100个,排前三位:西安市14个,天津市10个,福州市(重庆市、杭州市)8个。

三/四线城市56个,排前三位:乌鲁木齐市5个,咸阳市(富阳区)4个,漳州市3个。

数据来源:DM查债通终端

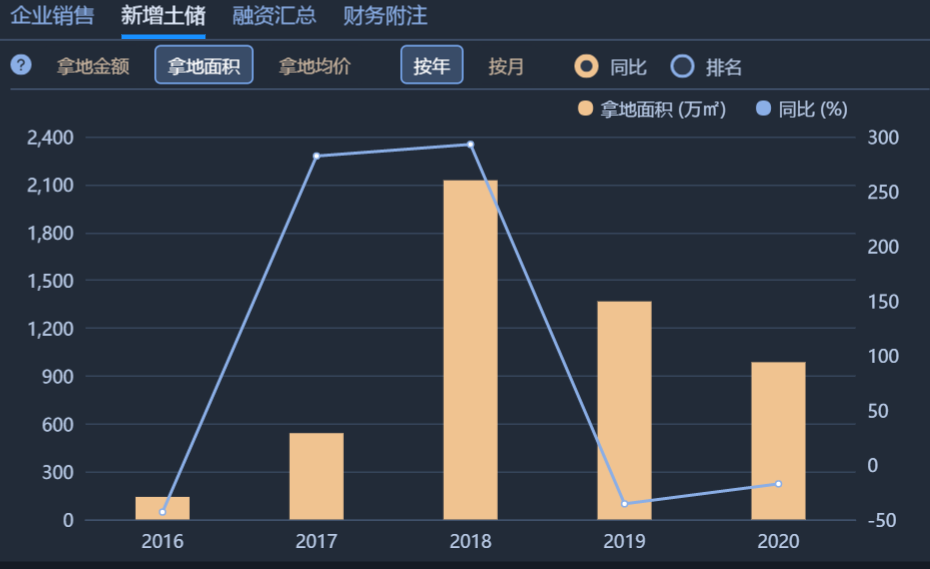

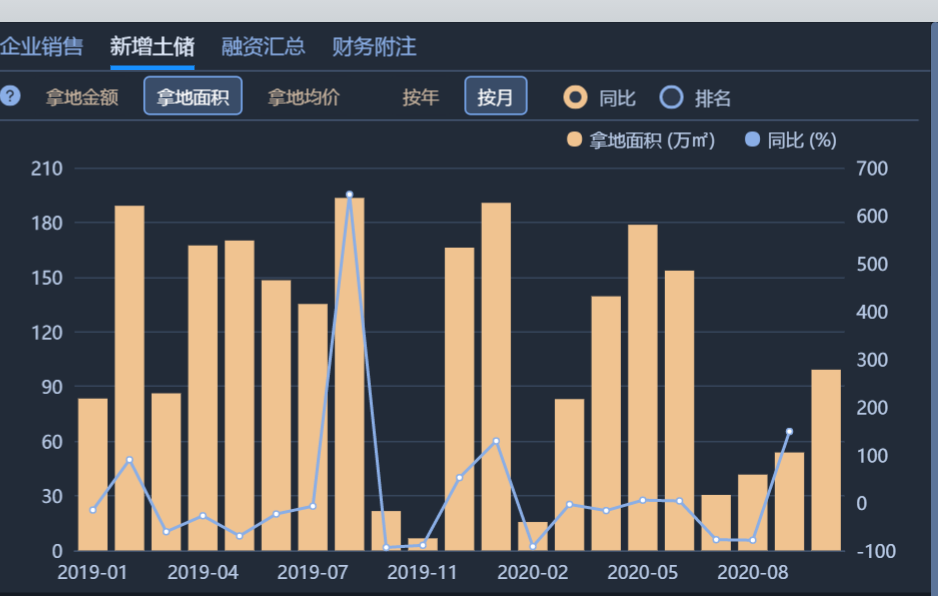

阳光城开启高速增长模式,其支撑点就是急剧增加的土储。2017、2018年公司新增土储增速都突破了200%,2018年拿地面积达到最高点,新增拿地面积2125.95万㎡,由此支出拿地金额747.65亿,而这种大规模拿地有效支撑了公司2019年超2000亿的销售额,而在2018年后公司拿地热度明显开始下降。

尽管今年新冠疫情严重影响到了公司的销售,但公司的拿地动作并没有慢下多少。2020年上半年公司新增土储拿地面积760.8万㎡,拿地金额518.09亿,拿地力度还要强于2019年。在“三道红线”融资新规出台后,公司的拿地力度才逐渐弱下来,截止今年第三季度,公司新增土储拿地面积886.65万㎡,拿地金额578.80亿。

数据来源:DM查债通终端

3、销售现状

数据来源:公司年报、DM查债通终端

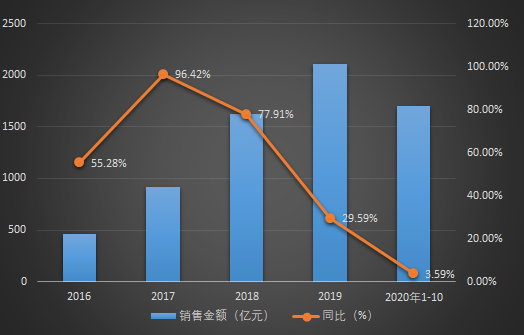

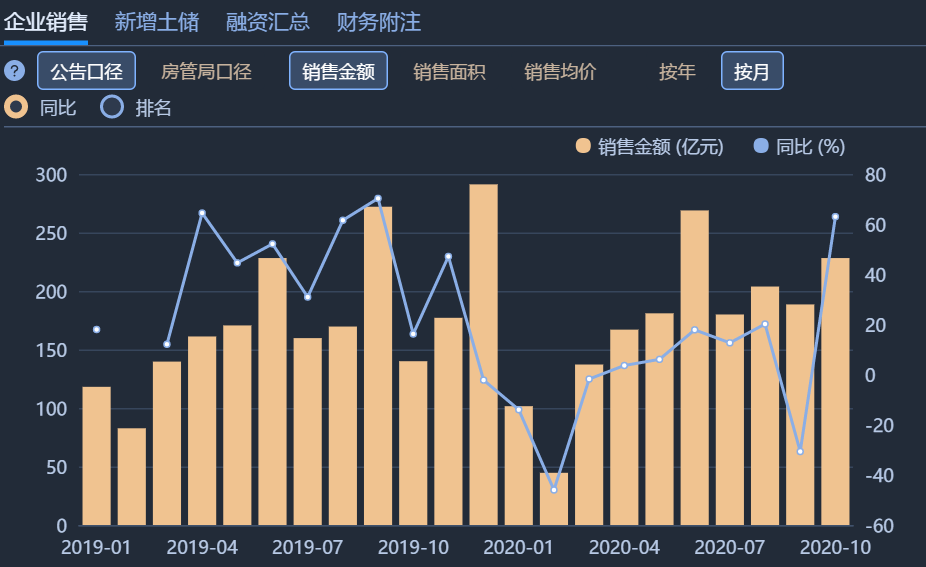

作为闽系地产的代表,阳光城多年前还是蜗居福建,2016年公司确定全国性扩张方向后,公司销售额开始高涨。特别是2017年, 阳光城挖来碧桂园的“双斌”组合,更是打开了公司高周转大门,于2018年直接跨入千亿级规模大关,2019年更是再进一步迈过2000亿销售额门槛,被人誉为“小碧桂园”。但在超高销售额的背后,隐忧已现。从2018年开始,公司销售额增速下降明显,到2019年虽然超额完成年度任务,但同比增速已经从2018年的77.91%下滑到29.59%。

在今年4月份的阳光城年度业绩说明会上, 阳光城执行董事长兼总裁朱荣斌表示:2020年是一个不确定性很强的年份,疫情带来的影响到底有多大、持续多久,谁也无法估量, 阳光城能够做的就是向死而生,做出最悲观的情况判断。阳光城今年将销售目标定为“2000亿元+”。在2020年1-9月,阳光城累计合同销售金额1472.36亿,完成全年销售任务73.62%,按此增速完成全年任务是没有问题,但销售额同比下降1.96%。

房地产销售中一直有“金九银十”的说法,但阳光城在今年“金九”销售额只实现188.52亿,同比下降了30.7%。幸好在“银十”里,阳光城扳回一局同比增速62.99%,实现228.15亿的销售额。截至2020年10月份,阳光城1-10月总销售额达到1700.5亿,已经完成全年任务的85%,但同比增速仅仅只有3.59%。

数据来源:DM查债通终端

3、同行业比较

数据来源:公司公告、季报

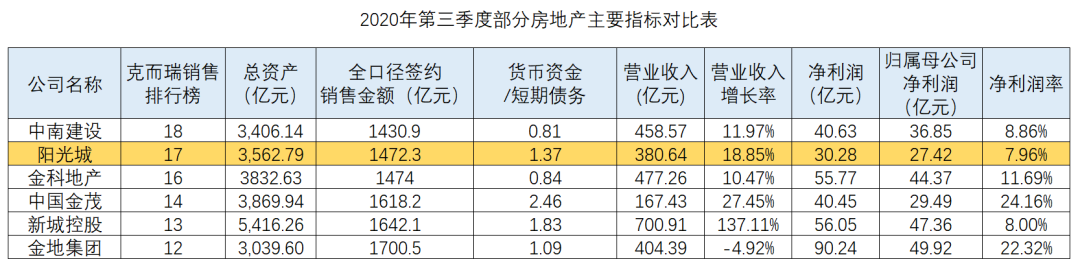

近几年来,阳光城营业收入、净利润一直在增长,2020年1-9月,营业收入458.57亿,较上半年增长了18.85%。但净利润率只有7.96%,尽管相较上半年有了些微提高,但相较于销售规模相当的金茂、金地20%以上的净利润率来说差距巨大。而且从2011年以来阳光城的净利润率就没超过10%,特别是近几年来,基本都在7%左右徘徊,甚者2019年第一季度净利润率只有4.99%。公司盈利能力偏低,特别是增收不增利的境况让人尴尬。

数据来源:东方财富网

二、外部评级

数据来源:DM查债通终端

早在 2019-11-29和2020-1-3,东方金诚和大公国际就将阳光城的主体评级上调至“AAA”,评级展望为“稳定”,而中诚信国际依然维持阳光城主体评级“AA+”,仅在2020-6-23将其评级展望由“稳定”调至“正面”。中诚信国际认为:2019年公司销售业绩稳步增长并具有较好的持续性、区域竞争优势较为明显、公司持续调整投资策略使得经营获现能力逐步强化、公司加强财务纪律性使得净负债率逐步下降以及债务结构有所优化。同时,中诚信国际关注到房地产行业政策、盈利能力偏弱、偿债能力有待进一步加强以及股东股权受限情况等因素对公司经营及信用状况造成的影响。

这就使得市场对阳光城是否具备真正“AAA”评级存有疑问,市场有观点认为阳光城距离真正的AAA评级,还是有一定的距离:从总体来说,阳光城的销售、营收和总资产规模已经达到AAA地产的标准,但其盈利能力明显弱于主流AAA房企,阳光城发债利率也明显高于主流AAA房企也从反面印证了这一点。

三、公司债务

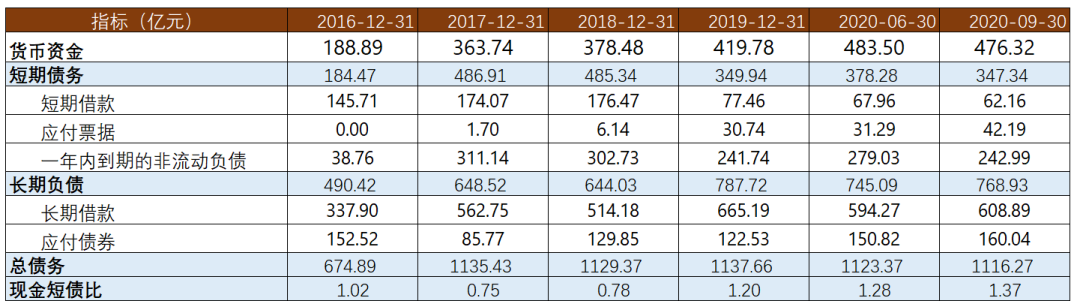

数据来源:DM查债通终端

2017年阳光城销售额增长进入快车道,同时公司有息负债也进入快速增长期。2017年公司有息负债增长率高达68%,一下子达到1135.43亿。之后,阳光城的有息负债就一直处于较高水平,基本都在1130亿上下波动,公司的偿债压力不小。甚至2017,2018连续两年,阳光城的货币资金都无法覆盖短期债务。之后,公司优化了负债结构,降低了短期负债在总负债中的比例,2019年开始,公司的货币资金开始能覆盖公司短期债务。截至2020年第三季度,阳光城货币资金为476.32亿元,但是其中94.22亿元为受限资金,货币资金尽管可以覆盖短期负债,但覆盖能力不是很富足。

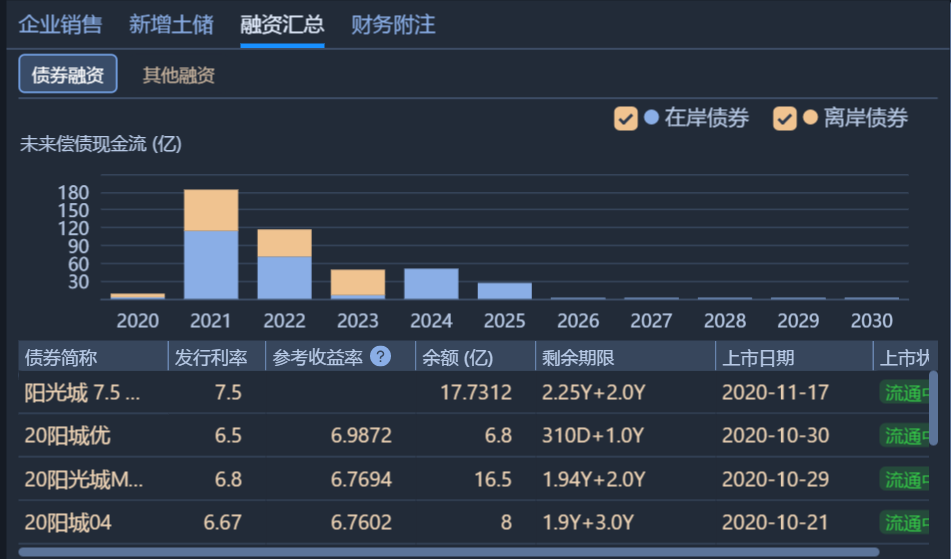

数据来源:DM查债通终端

在债券融资方面,截止2020-11-23,阳光城存续的离岸债券有9只,债券余额24.58亿美元,今年需偿还本息6.18亿;公司存续的在岸债券34只,债券规模247.7亿,今年需偿还本息2.69亿。未来两年公司集中支付的本息较多,企业存在一定集中兑付压力。

2020年上半年,为了降低新冠疫情对经济的影响,房企融资环境相对较为宽松,阳光城2020上半年融资成本是7.5%,较2019年底(7.71%)确实略有下降,但据亿翰智库对40家典型房企融资成本统计得知,房企平均融资成本6.25%,阳光城排名第32位,可见其融资成本仍处于较高水平。

2020年下半年,房企市场融资环境全面收紧,特别是“三道红线”出台后,控负债、降杠杆成了融资前置条件。截至2020年上半年, 阳光城剔除预收账款后的资产负债率为80.14%、净负债率为136.27%,现金短债比为1.28依旧踩了两道监管红线,是典型的橙档房企,按照要求年度有息负债增速不得超过5%,阳光城的降债之路“鸭梨山大”。

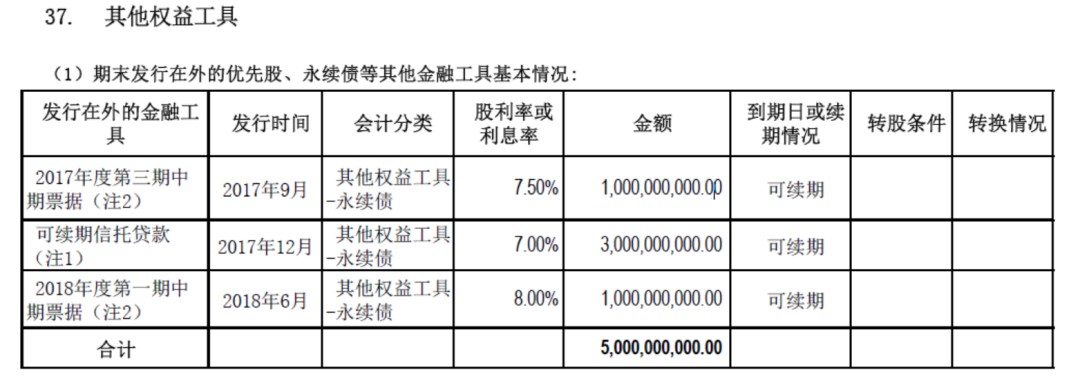

数据来源:企业年报

另外,阳光城2017发行了40亿的永续债,前3 个计息年度:利率7.5%/年有10亿,7%/年有30亿;而2018年又发行了10亿永续债,前三个计息年度票面利率固定为8.0%/年。尽管公司拥有递延支付利息的权利,也拥有赎回的真实选择权,50亿永续债不计入负债,但2020年之前发行的40亿永续债前三个计息年度已到,在“三道红线”高压下,为了降负债公司很显然不会选择赎回,那么在2021年利息将会跳高,从而加大公司利息支出,吞噬本就不高的归母公司利润。

四、商票浅析

数据来源:公司财报

阳光城对应付票据的应用主要随着其对全国的布局而开始的,2017年前应付票据时有时无。2017年应付票据的量还比较小,商票还没开始用,只有将近1.7亿的银票。但到2018年应付票据已达6.14亿,其中高达95%的为商票,银票成为了配角。之后,随着应付票据体量剧增,商业承兑汇票继续占据主流越来越多,银票逐年减少。2019年应付商票已达28.54亿,占比达93%,而到2020年上半年应付票据中商票已经30.09亿,占比高达96%。由此,我们可以推测出2020年第三季度阳光城的应付商票在40亿以上。

目前,阳光城的商业承兑汇票都是其子公司独自签发独自承兑的,母公司没有应付票据,母公司出现在商票票面上基本都是以保证人身份。阳光城商票体量较去年有较大的提升,在TOP20中排在中游位置。

阳光城商票目前在市场上兑付比较及时,有一定的市场接受度,市场价格由于地域股权不同、保证与否差别较大,16%-21%报价都有,但一般在19%左右。