房地产企业近段时间并不好过,债务违约、理财逾期,地产行业步履维艰。找钱还债成为众房企最忙碌的日常。降负债诉求下,三线全踩,处于“红档”之列的富力地产当然也是鸡飞蛋打。

一.到期美元债或无法兑付,评级下调

12月15日,富力地产发布一则全英文公告。

公告指出,富力地产出现预警警告,公司正在进行要约收购和同意征求以改善集团的整体财务情况与现金流管理,并延长债务期限。如果要约收购和同意征求没有成功完成,公司可能无法在2022年1月13日全额赎回票据。相关资料显示,该笔票据本金总额为7.25亿美元(折合人民币约46亿元)。

这个公告的意思就是:现在缺钱,以后再说。

富力可是美元债大户,此一时彼一时,美元债成为房企快速扩张的助推器,现在却是爆雷的引线,美元债务到期还不上,构成实质性违约。

刚发完公告的功夫,也是在这一天,12月15日,标普全球评级宣布将广州富力地产股份有限公司及其子公司富力地产(香港)有限公司的长期发行人信用评级从“B-”下调至“CC”,展望均为负面。该机构可能会将其评估为“等同于违约”

来看富力所谓的借口:银行贷款的减少使得房地产开发商获得境内资本的机会减少,房地产销售量也有所减少,上述事件使得离岸ZB的获得变得困难。

富力地产表示,集团正致力于产生足够的离岸现金流,以满足离岸财务承诺。正致力于产生,言外之意就是目前根本没有足够的现金流。

二.商票拒付

12月10日,相关机构收到一则举报信:举报信质询——实地商票12亿的募资额,为何无真实贸易背景,为何不缴纳税款,是否绕道输血富力地产。据悉,实地的实控人,是富力地产联席董事长张力的儿子张量。富力已发公告,与实地无股权关系、无财务贷款或债务担保安排。但实地商票的发行与流通少不了富力的隐形背书。

经过半年的拉锯战,实地与持票人再度爆发冲突。分数十批次开具商票,总额高达12亿元,并以商票理财的名义流入市场。经过协商,票据持有个人和企业于8月分批次签订了延期兑付合同,同意分6个月展期支付,然而张氏父子在9月份毁约。

商票逾期不还,让持票者们无能为力,根据根据小程序【票眼】可知富力子公司广州天力建筑工程有限公司拒付票据60笔,总金额达到7544.8264万元,未结清票据为4837笔,总金额达到23.3158亿

三.债务压顶,数据分析

那么,富力的债务到底有多高呢?

目前富力地产现存境外债券共有10笔,2022年7月和11月将有两笔规模为2.88亿美元、3.66亿美元的境外债到期,票息率分别为9.13%、12.38%。

相较于境外债,富力明年需要偿还的境内债规模更高。四笔境内债券将在明年4月-5月面临回售或到期摘牌,总规模43.45亿。另外,还有两笔境内债券也将在明年10月-12月到期,总规模51.2亿。

这样一算,未来一年内,富力有超过180亿规模的债券需要归还。债务压力过大这导致富力三道红线全中。

拿一组直观且强有力的数据:从2021年中报来看,富力的资产负债率高达78.15%,从关键指标来看,净利润为30.80亿元,相较于去年中报的37.92亿元减少了18.77%;从盈利能力来看,净资产收益率由20年中报的4.72%下滑至21年中报的3.43%,毛利率由14.78%降至10.85%。(数据来自雪球网)

直观的数据最能说明其本质问题,因为,数据不会说假话。

写在最后

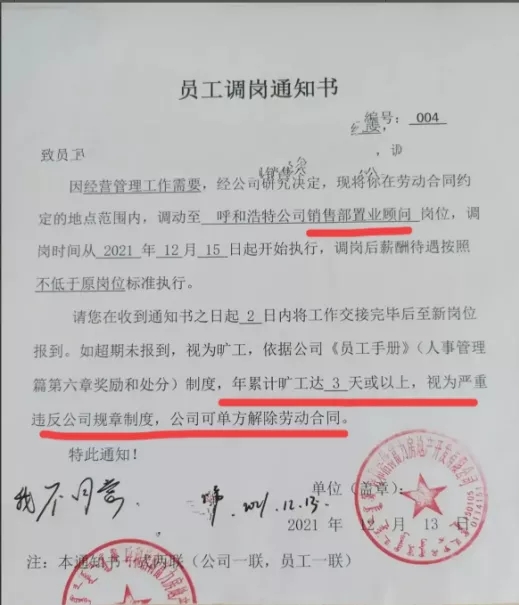

12月13日,有富力员工收到了调岗通知书

富力这波变相裁员操作,也真是牛,直接给你调岗:把一个预决算工程师调岗到置业顾问,也是没谁了。这不是逼你主动辞职,不用赔偿吗?怎么,这些地产巨头还这么难吗?各位怎么看呢?