目前转贴现纳入狭义信贷规模管理,导致票据利率非市场化、月末时点畸高畸低,成为诱发票据违规套利的重要推手,降低了央行货币政策服务实体经济的真实性、有效性。从实际融资主体看,与资金流向实体企业的一般性贷款投放

郭新强 国家金融与发展实验室特聘研究员、浙商银行总行票据业务部副总经理

票据贴现、信用证议付不同,转贴现资金是直接流入银行、财务公司等金融机构,加上信用风险主体、资本计提、流通转让上的差异,转贴现更应被认定为同业资产。

可以说,转贴现信贷规模属性的调整,其意义不亚于上海票据交易所的设立。后者解决了票据交易机制市场化的问题,使票据迈向电票标准化交易;前者则解决了票据利率市场化的问题,使转贴现脱离信贷配角,让票据真正回归为自主经营、市场化运作的金融工具,这不仅不会降低承兑汇票交易市场的繁荣,而且有助于票据市场的可持续发展。

目前,央行宏观审慎评估体系(MPA)中将信贷分为狭义信贷与广义信贷,狭义信贷是指各项贷款,包括一般性贷款、信用证议付、贴现和转贴现,广义信贷则是在狭义信贷之外,还包括表内的同业资产、债券投资、买入返售等资产,以及表外的理财资产。这里所讨论的转贴现狭义信贷规模属性,是指转贴现由于被纳入狭义信贷统计和规模调控,从而产生的信贷规模调控属性。

转贴现的狭义信贷规模属性与票据利率

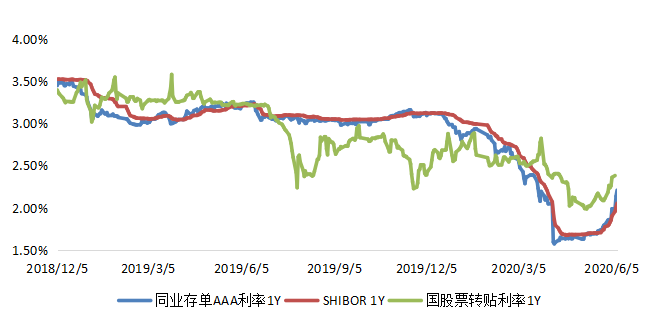

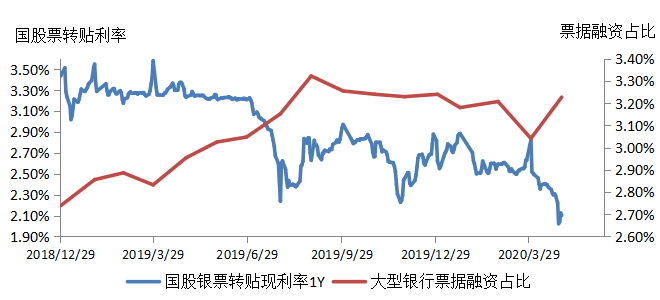

票据利率在过去的一年时间里较为低迷,以一年期国股银行承兑汇票转贴现利率为例,价格都在3%以下。2020年5月甚至下探至2%以下。我们不妨来比较一下国股银行承兑汇票转贴现利率1Y、同业存单收益率(AAA)1Y和SHIBOR1Y的价格走势,以及过去一年多时间国股银行承兑汇票转贴现利率1Y与大型银行票据融资占比走势。

图1 各品种利率走势

图2 票据利率与票据融资占比走势

从图1我们可以发现,一年期同业存单AAA利率和一年期SHIBOR走势非常相似,而一年期国股银行承兑汇票转贴利率却有一定程度的偏离,比如在2019年6-7月份,资金价格相对稳定,而一年期国股银行承兑汇票转贴现利率却出现较大幅度地下降。从图2可以发现,同一时间,大型银行票据融资占比大幅上升,而国股银行承兑汇票转贴现利率骤降,且在低位区间运行。

由此可见,票据转贴现目前被纳入狭义信贷规模管理,使得转贴现具有了信贷规模属性,诱导银行机构通过在月末特殊时点同向集中收票填充信贷规模,票据利率出现偏离资金价格的“畸低”情形。票据的狭义信贷规模属性超越票据的资金属性、支付结算属性,在月末、半年末、年末等关键时点,成为影响票据利率走势的主导力量。

转贴现的狭义信贷规模属性值得商榷

转贴现的狭义信贷属性弱,同业资产属性强

从实际融资主体上看,转贴现与传统的贷款、信用证议付、贴现不同,前者是银行融入资金,后者是实体企业融入资金,实体企业融资才是信贷投放。同时,转贴现在信用风险、资本计提、流通转让上也更加偏向同业资产。

一是融资主体不同。狭义信贷资产是家庭、企业等实体与金融机构之间的直接债务债权关系。而转贴现融资主体是金融机构,金融机构资金通过转贴现流向了另一家金融机构,并不会导致信用扩张,也不能反映该金融机构对于企业和实体经济的直接支持,与广义信贷规模下的同业资产更为类似。

二是信用风险不同。金融机构通过转贴现获得票据资产,其前手有承兑人、贴现人等信用状况相对较好的金融机构来为票据资产作信用背书,信用风险相对较低。而其他狭义信贷资产,债务人是借款企业,其还款能力受宏观经济、行业周期、内部治理等多方面因素的影响,使得其他狭义信贷资产的信用风险相对较高。

三是流通转让不同。票据是一种流动性极高的有价证券,持票机构可以在上海票据交易所,通过简便的流程将票据转贴现给其他的金融机构,以实现票据资产的转让,故转贴现属于买卖关系。而狭义信贷资产属于合同债权,是借贷关系,其转让限制较多,流程复杂。

转贴现纳入狭义信贷管理的问题

一是导致票据价格及波动脱离市场。由于转贴现狭义信贷规模属性的存在,当银行贷款投放不足、信贷规模宽松时,依靠转贴现撑规模;当贷款投放充分、信贷规模紧张时,依靠转贴现压规模。信贷不足时、竞相收票、票价同向走低,信贷充足时、竞相卖票、票价同向走高,所以经常会出现“低时买票、高时卖票”的貌似异常的倒挂交易。票据的资金利率让位给信贷规模调控,后者成为票价的主导因素,这有悖于利率市场化改革。

二是造成票据套利的重要推手。信贷不足时、竞相收票,会导致票价“畸”低,比如2020年5月直贴票价甚至跌破“2%”,这与结构性存款、理财等天然存在100-200BP的空间,套利屡禁不绝、屡查不止。违法违规套利还会诱发从业者道德风险和涉刑案件频发,败坏社会风气。

三是降低货币政策服务实体经济的真实性、有效性。银行依赖转贴现相机调控信贷规模,使得信贷投放失真、狭义信贷管控失效。为了抑制转贴现持票,又采用“票贷比”“窗口指导”等政策堵口子,货币政策调控日益复杂化。

可以说,只要转贴现的狭义信贷规模属性不改变,票据就难以成为独立的金融工具,就会始终扮演央行货币政策调控、银行资产负债调控的角色。

转贴现从狭义信贷纳入广义信贷管理的积极影响

若转贴现票据能够被认定为同业资产,由此从狭义信贷规模纳入广义信贷规模管理,不仅有利于提高货币政策调控效力,而且打通了制约中国票据市场独立运行、持续发展的政策梗阻,其历史意义可以与上海票据交易所的设立相媲美。上海票据交易所的设立主要解决了票据交易机制市场化的问题,使票据迈向电子承兑汇票标准化交易;转贴现狭义信贷规模属性的调整,则可以解决票据利率市场化的问题,使转贴现脱离信贷配角,真正成为独立的金融工具,这不仅不会降低票据交易市场的繁荣,而且有助于票据市场的可持续发展。

有利于提高货币政策服务实体经济的真实性、有效性

监管机构对金融机构的狭义信贷规模进行统计,并以此来考核金融机构的信贷投放。目前金融机构可以通过转贴现买卖票据资产,来调节其狭义信贷规模。若转贴现纳入广义信贷规模管理,则监管的统计口径将会发生变化,金融机构将无法再“以票充贷”,但这对于监管政策的有效性将带来积极的影响。

我国央行一直致力于支持实体经济尤其是民营和小微企业的发展,但是目前民营和小微企业融资难的问题依旧没有得到很好的解决,其原因之一就是目前的狭义信贷规模并不能真实反应一个金融机构的信贷投放,使得央行政策的有效性大打折扣。2020年6月初,央行为支持小微企业而创设的创新货币政策工具,即新增4000亿元再贷款专用额度,旨在购买符合条件的地方法人银行新发放的普惠小微信用贷款,就是为了真实投放信用,增强货币政策的有效性。

作为同业资产的转贴现,从狭义信贷规模管理纳入广义信贷规模管理,依然在央行宏观审慎评估的政策体系内,同时更加符合央行货币政策“逆经济风向行事”、相机决策熨平经济波动的制度安排。在经济收缩期、信贷需求不足时,重点投放狭义信贷规模;在经济扩张期、信贷需求过热时,重点收缩广义信贷规模。

有利于票据利率回归常态,有利于票据市场独立运行、可持续发展

当票据转贴现失去信贷属性后,金融机构将不会再因填充信贷规模而收票。短期内,“调表”需求的承兑汇票转贴现票据交易量会下降,并促使因银行集中收票出现票据“畸”低价格逐渐向均衡水平回归,承兑汇票利率的主导因素逐步让位给资金利率,不仅可以成为央行利率型货币政策的快速传导工具,而且可以抑制不合规的票据套利行为。

同时,随着票据交易品种的增多,投资者的类型将更加多样化,投资者的结构也会更加丰富。比如标准化票据,作为一种无信贷属性的“等分化”有价证券,不仅可以在上海票据交易所交易,而且可以在银行间债券市场交易,券商、信托、保险等非银金融机构,以及公募基金、理财等非法人产品均可参与投资。所以,转贴现狭义信贷规模属性的取消,只会在短期内降低“调表”需求的交易量,长期则使票据市场更加健康、更加繁荣、更加可持续。

综上所述,转贴现应从狭义信贷规模管理中移除,在认定其为同业资产后,纳入广义信贷规模管理,依然在央行宏观审慎评估体系之内,不仅有利于提高货币政策逆周期调控的有效性,而且打通了长期制约中国票据市场发展的政策梗阻,其意义不亚于上海票据交易所的设立。后者解决了票据交易机制场内化的问题,使票据迈向电子承兑汇票标准化交易;前者则解决了票据利率市场化的问题,使承兑汇票转贴现脱离信贷配角,让票据真正回归为自主经营、市场化运作的金融工具。