最近,票据市场的外围,有一个焦点:缺钱。央行降准、取消合格境外机构投资者限制、华为发债 这个最大的民企,净利润差不多一家招商银行的巨无霸,也在找毛爷爷。有几种可能: 1、它没有想象中有钱。贸易战伤害了它,真实情况是:难以为继。 2、它有种不好的

最近,票据市场的外围,有一个焦点:缺钱。央行降准、取消合格境外机构投资者限制、华为发债…

这个最大的民企,净利润差不多一家招商银行的巨无霸,也在找毛爷爷。有几种可能:

1、它没有想象中有钱。贸易战伤害了它,真实情况是:难以为继。

2、它有种不好的预期。任正非意识到中美和谈成功的可能性较低,放过华为更不可能,川建国也曾明确表态,华为不在谈判之列。发债是:未雨绸缪。

第一种:形势非常不好。华为都缺钱,谁不缺?报表不那么可靠。

第二种:形势以后会更不好。这些大企业都在提前行动。

不利的经济环境,只会导致一种结果:宽松。

从2008年开始,大约四波宽松。2018年至今降了五次准,近年极限。

宽松的有效性在大萧条后被欧美争论了差不多一百年,没有结果。但,毫无疑问,它会带来利率的下行。尽管,中间也许会有向上波动。

1929年的大萧条,1933年左右才结束,最长持续到四十年代,跨度约15年。如果这是个周期,以2008年股灾作为起点(1929年大萧条同样是:过度负债-股灾-地产崩盘-萧条:所以应当庆幸过去几年的国家去杠杠行动),经济的底部也许在2025年以后。

这是时代的错误。欧美经济学家总结了很多原因:过度负债;货币政策;关税战争;技术冲击,等等。

总之,他们没结论。

有一点是多数共识:宽松、低利率。如费雪、伯南克、格林斯潘这些人的想法或作为。

因此,更长期限内:接受低利率的现实。

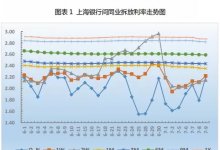

短期看,九月:趋势近日在向上。它的上轨技术上限在2.9附近-也是60日均线。

因此,更大的可能是:波动上行至2.9,然后下行。