本周(5月31日至6月4日),央行累计开展500亿元逆回购操作,因累计有500亿元逆回购到期,本周实现零投放零回笼。5月底跨月扰动因素重现,交易所隔夜回购利率一度涨至5.5%以上,打破了2月以来一直的风平浪静。步入6月初,资金面压力快速得到缓解。

本周资金市场回顾

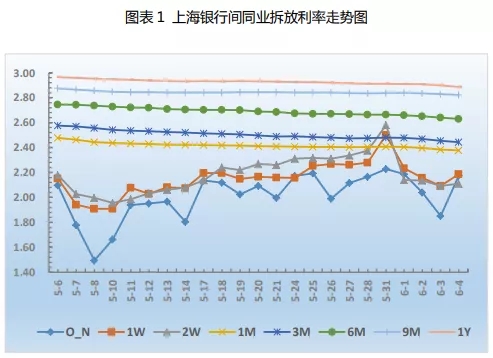

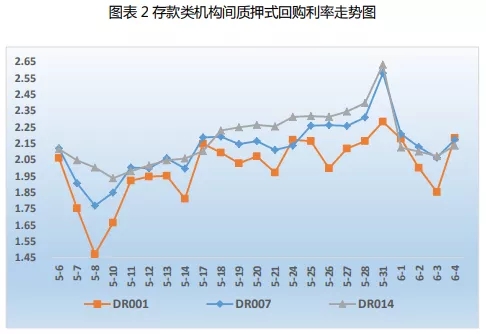

本周隔夜、7天、14天Shibor分别较上周五变动0.90BP、-9.10BP、-26.60BP至2.1750%、2.1870%、2.1100%,本周DR001、DR007、DR014加权平均利率分别变动1.88BP、-13.63BP、-26.01BP至2.1824%、2.1723%、2.1355%。

本周票据市场回顾

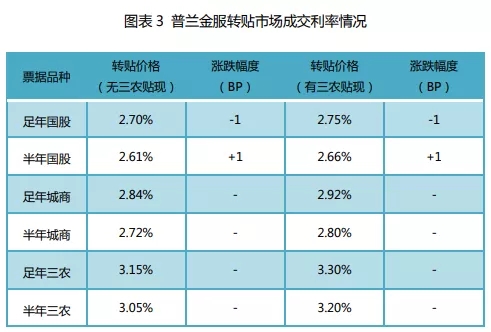

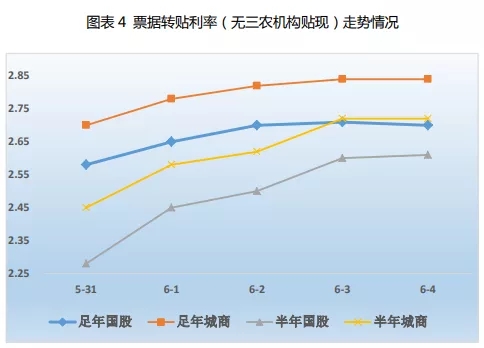

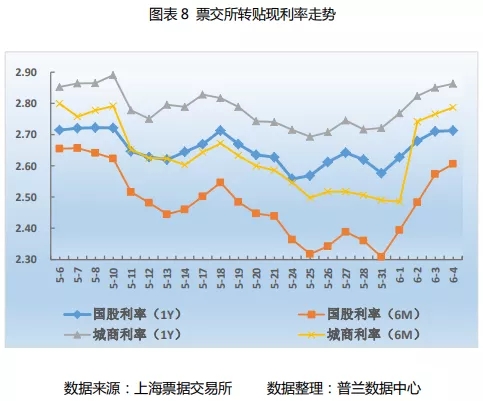

转贴市场上,本周横跨月末月初两个时点,市场波动较大,票价呈现出触底反弹走势。跨月后票价如期反弹,长短期限利差不断收缩,回归到相对合理水平。截止6月4日收盘,足年、半年双国股分别在2.70%、2.61%附近,较上周五分别上涨11BP、28BP。

周一,5月底最后一个交易日,资金利率大幅攀升,但部分机构补规模意愿强烈,主要大行仍有配置需求,年内票价格继续下探,再创本年以来新低点,1M日内最低利率在0.5%。

周二至周四,承兑汇票步入6月行情,各期限资金面显著回落,机构无规模调整压力,纷纷选择“作壁上观”,市场看涨后市预期强烈,卖盘出票需求旺盛,市场供过于求,票价连日反弹,足年国股涨幅接近15BP,半年国股涨幅超过30BP。

周五,短期资金面有所收敛,主要大行参与度依旧不高,但部分中小机构已经陆续进场配置中长期票,卖盘出票力量大体维持,市场供需双方交投比较温和,利率呈现窄幅震荡走势。

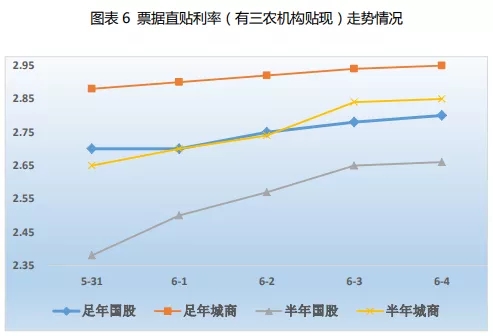

直贴市场上,月底最后一天,企业开票量维持千亿级水平,跨月后,一级市场活跃度虽显著回落,但单日新增票源均在700亿元以上,较月初时点而言,处于市场较高水平,或受承兑汇票贴现成本低位和看涨后市预期等因素引致。机构整体配置意愿不强,招商、平安、兴业、广发等直贴行报价均出现不同程度上调,长期涨幅在5-10BP,短期涨幅在10-20BP。整体来看,本周票价迎来触底反弹行情。

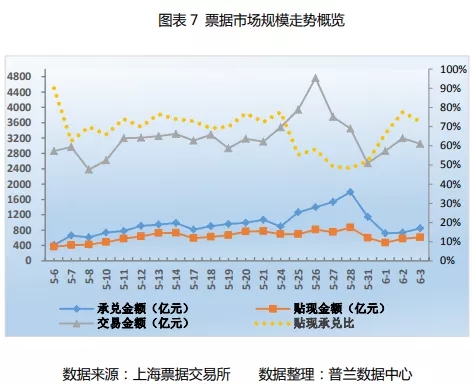

从票交所数据可知:规模方面,相较月初时点而言,本周市场表现比较客观。截止6月3日,本周日均承兑、贴现和交易金额分别在862.53亿元、564.52亿元和2912.14亿元,环比、同比均上行明显。

价格方面,本周利率探底回升,短期涨幅显著。截止6月4日,承兑汇票足年、半年国股转贴现利率分别较上周五上行9.25BP、24.64BP至2.7127%、2.6064%,足年、半年城商转贴现利率分别上行14.69BP、28.06BP至2.8628%、2.7871%。

下周展望

资金市场:下周(6月7日至6月11日)公开市场累计有500亿元逆回购到期,无MLF到期。5月国内制造业、非制造业延续扩张,但需求受大宗商品价格上涨与外需下滑的冲击增长势头有所放缓,在此背景下,预期货币政策将维持稳健基调,呵护经济修复。由于6月政府债供给存在放量的可能,下周资金面可能小幅收敛,但整体压力相对可控。

票据市场:供给方面,6月初开票量增长较快,第三天就已经达到845亿元,预计下周签发量仍会进一步增长;由于新签发的票据以长期票偏多,存量的以短期票居多,因此在票据供给的期限分布上,可能长期票较为充足,短期票相对稀缺。需求方面,由于月初银行信贷规模投放不太明朗,但4月份以来影响银行信贷投放偏弱的因素并未发生显著变化,银行配置票据的需求仍在。综合来看,预计下周票价存在小幅上行空间。