本周资金市场回顾 1、本周(5月25日-5月29日),在连续37个工作日暂停逆回购操作后,央行自5月26日开始重启逆回购,不仅连续四天天操作,而且操作量也在加大。分别开展了100亿元、1200亿元、2400亿元及3000亿元的7天逆回购,中标利率均维持2.2%不变。由于没有

本周资金市场回顾

1、本周(5月25日-5月29日),在连续37个工作日暂停逆回购操作后,央行自5月26日开始重启逆回购,不仅连续四天天操作,而且操作量也在加大。分别开展了100亿元、1200亿元、2400亿元及3000亿元的7天逆回购,中标利率均维持2.2%不变。由于没有逆回购到期,本周实现净投放6700亿元。

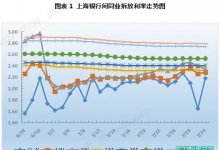

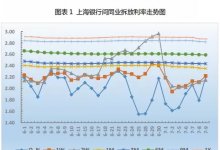

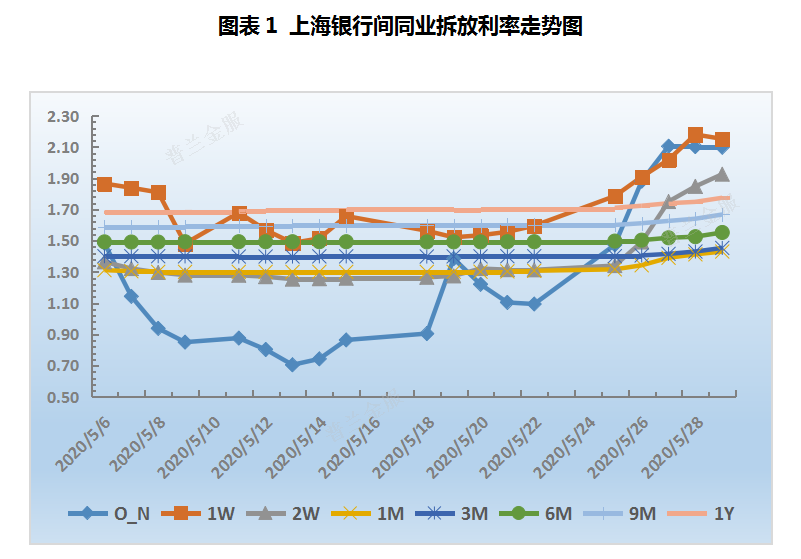

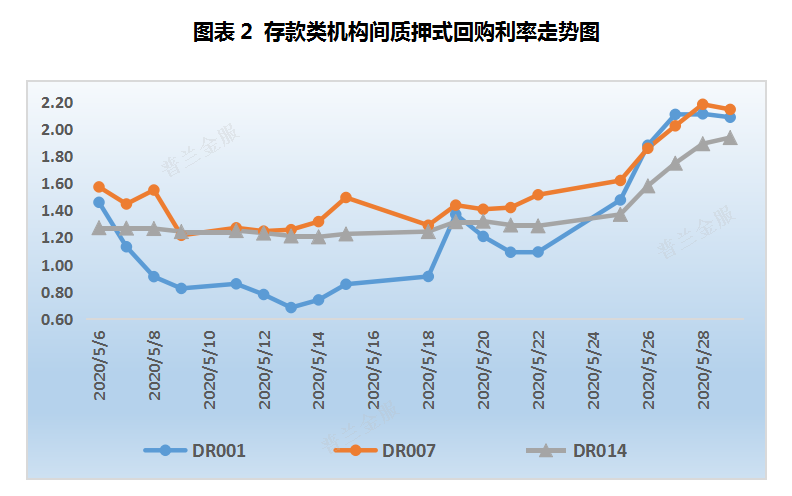

2、本周主要受政府债券发行缴款、企业所得税汇算清缴等影响,叠加月末时点因素,对市场资金面造成一定的冲击,导致本周短期资金面利率大幅上行。银行间同业拆放利率显示,隔夜、7天、14天和1个月Shibor整体较上周上行100.30BP、55.60BP、61.20BP、12.30BP至2.0970%、2.1510%、1.9250%、1.4300%,中长端Shibor利率涨约5-6个BP。存款类机构质押式回购利率显示,DR001、DR007及DR014加权平均利率分别较上周上行99.44BP、63.01BP、65.16BP、至2.0881%、2.1460%和1.9382%。

本周票据市场回顾

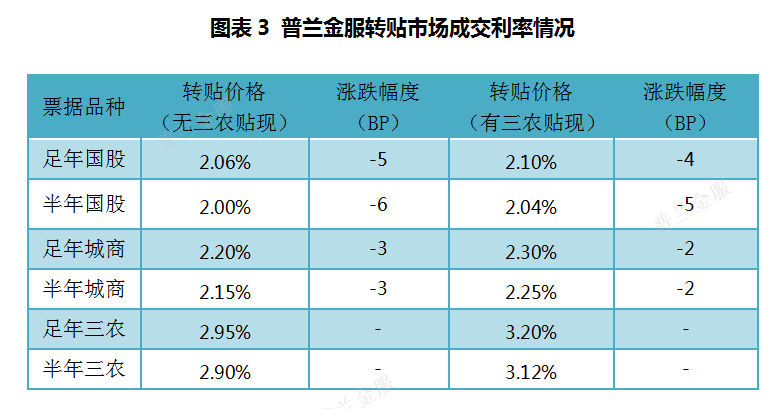

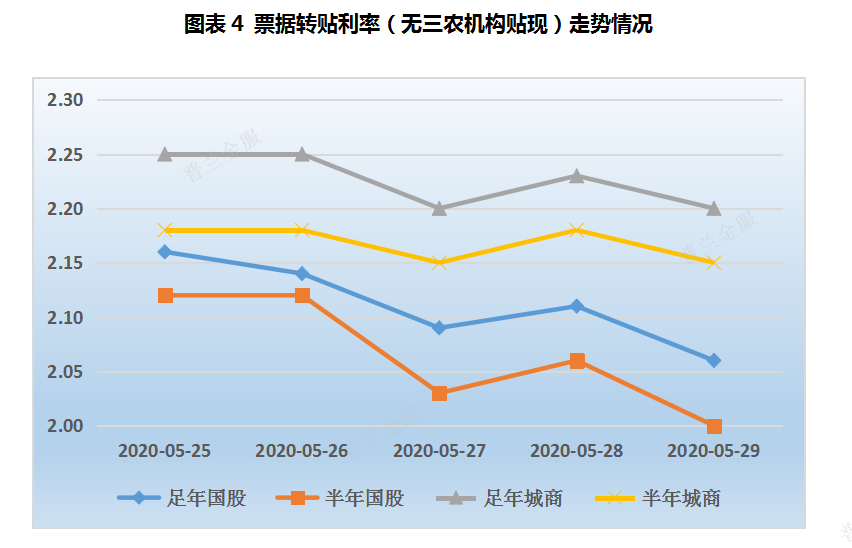

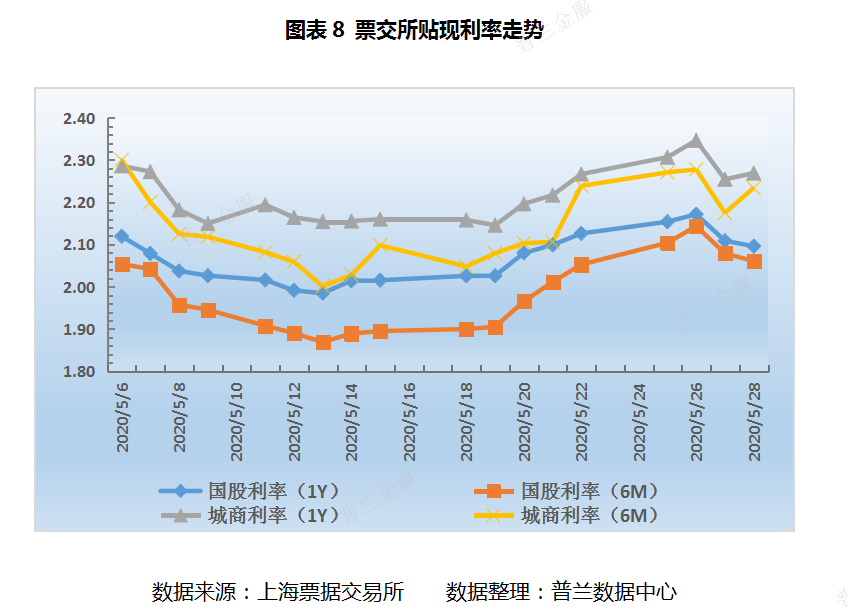

票据转贴市场上,本周受月末时点因素和机构规模因素主导,票价呈现出震荡下行走势。足年双国股较上周下跌7个BP至2.06%附近,半年双国股较上周下跌7个BP至2.00%附近。

周一,逆回购继续暂停,资金利率普遍上涨。农行四季度、足年国股上调至2.11%、2.16%,邮储少量竞价配置。中小机构纷纷抬价进场,买盘对三、四季度到期票需求较旺。卖盘看涨后市,出票力量持续增强。供过于求,票价小幅上行。足年、半年国股涨至2.16%、2.12%。

周二,央行重启逆回购,但杯水车薪,短端利率显著上行。邮储停摆,农行足年报价继续上调至2.19%,卖盘出票诉求继续增多。午后招商、平安、兴业、浦发等纷纷入市,配置四季度和跨年票。全天票价先涨后降。尾盘,足年、半年国股分别成交在2.14%、2.12%。

周三,央行增量续做逆回购,资金面持续承压。邮储继续暂停,农行报价明显下调,足年、跨年、四季度分别降至2.10%、2.08%和2.06%。月末规模调整又起,中小机构纷纷扎堆入市,买盘收票情绪较高。供不应求导致票价小幅走低,足年、半年国股降至2.09%、2.03%。

周四,央行投放量继续增加,资金面压力犹存。大行普遍缺席,机构规模陆续调整到位,买盘配置力量明显下降。卖盘出票意愿相对较强,出票期限以三四季度等短期票为主。供过于求,导致票价小幅反弹。尾盘,足年、半年国股成交在2.11%、2.06%附近。

周五,逆回购继续量增加平,短端资金面出现松缓迹象。月底最后一天,大行保持静默,少数机构做最后的规模调整。卖盘观望情绪较浓,整体出票力量相对不足。供求关系出现反转,票价小幅下行。足年国股成交在2.05-2.08%、半年国股成交在2.00%附近。

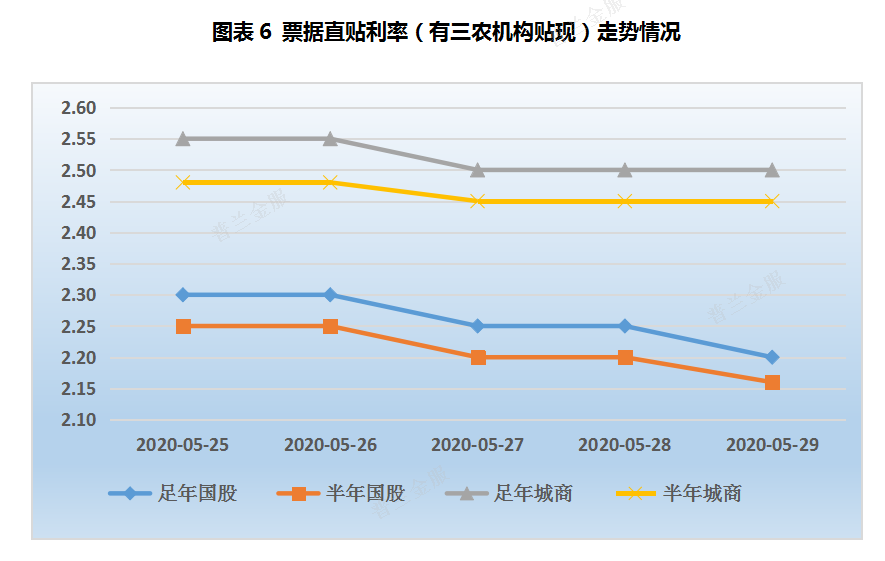

票据直贴市场上,供给方面,月末时点因素影响,企业融资贴现需求较高,单日新增票源逐步攀升至市场高位。卖盘看跌后市行情,出票情绪比较谨慎,持票压价现象明显。需求方面,机构填补空余规模需求,报价不断小幅下调,买盘整体配置力量相对较强。供求失衡,本周票价小幅下行。足年、半年国股较上周下行8BP、6BP至2.20%、2.16%,足年、半年城商较上周下行5BP、3BP至2.50%、2.45%。

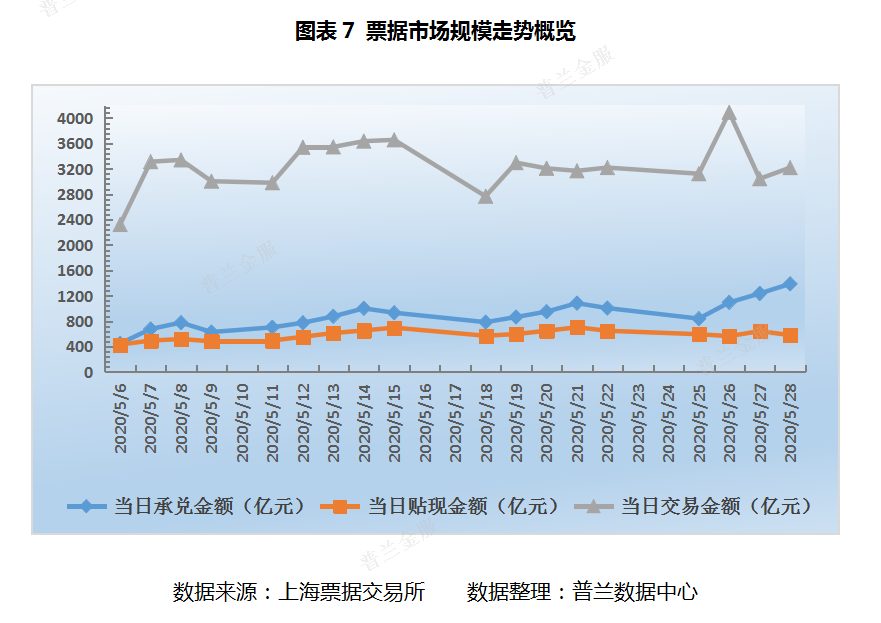

从票交所数据可知:本周,一级市场签发量明显上行,贴现市场小幅萎缩,转贴现市场继续上行。单日新增票源超1300亿元,单日交易金额一度突破4000亿元。本周日均承兑金额、贴现金额和交易金额分别较上周变动21%、-6%和8%至1139.36亿元、595.21亿元和3367.37亿元,周内贴现承兑比由71%一路下滑至42%附近。票交所利率显示,截至昨日,足年、半年国股较上周变动-3.02BP、0.80BP至2.0958%、2.0605%,足年、半年城商较上周变动0.24B、-0.49BP至2.2689%、2.2337%。

下周展望

(1)资金市场

6月流动性压力依然存在,一是适逢半年末,存在季节性压力;二是有两期合计7400亿元MLF到期;三是政府工作报告已明确今年财政赤字和地方政府专项债规模,政府债券有望加快发行,尽快促进内需回升。央行6月可能继续加大对冲力度,与此同时,存款准备金率也有下调可能。

下周(6月1日-6月5日)央行公开市场有6700亿元逆回购到期,无MLF到期。当前资金利率处于市场较高水平,短期资金面压力犹存。叠加下周到期资金量较大,预计央行会继续适量开展公开市场操作以对冲流动性缺口。

(2)票据市场

1、票据转贴市场上,下周票价或企稳小降。市场流动性缺口较大,央行大概率进行操作以呵护市场,资金利率或下行,机构下调报价进场配置的空间加大,买盘整体配置动力较强。卖盘看跌后市,出票意愿或比较低迷。市场供需力量或偏向买方,票价小幅走低的可能性较大。

2、票据直贴市场上,月初时点企业开票量大概率重回市场低位,票源供给或主要以前期库存票为主,企业端融资贴现意愿尚需时日改善。季末月信贷调整需要,机构或提前进场布局。供需双方博弈下,票价可能稳中小降。