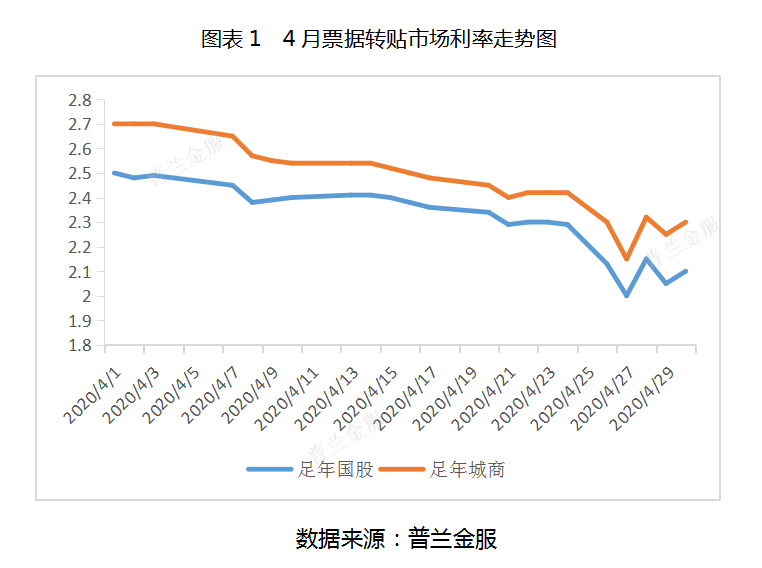

一、4月市场回顾 (1)上旬小幅走低,中下旬震荡运行,月末跳水后低位波动 历年4月票据利率多以震荡下行为主。受季末翘尾影响,进入4月后票价快速回落并下探至较低水平。随着定向降准消息的释放,宽松情绪得到加持,长短期限流动性充裕为票据利率下行营造环境

一、4月市场回顾

(1)上旬小幅走低,中下旬震荡运行,月末跳水后低位波动

历年4月票据利率多以震荡下行为主。受季末翘尾影响,进入4月后票价快速回落并下探至较低水平。随着定向降准消息的释放,宽松情绪得到加持,长短期限流动性充裕为票据利率下行营造环境。

进入中下旬,多空交织,波段型选手和配置型选手互相竞价,票据成交利率横盘,但开票量持续低位为后市行情埋下伏笔。

进入月末,大行大规模下调报价抢票,看跌情绪一触即发,票据利率快速降至近10年新低。随着大行信贷规模调整到位,买方情绪收敛,供需力量转换,票据利率底部震荡。

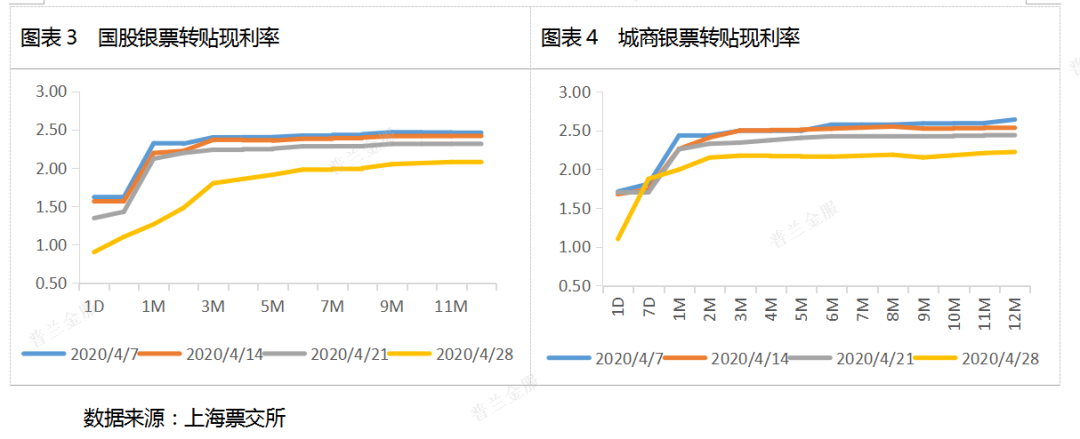

据普兰数据显示,4月一年期国股无三农价格区间在2.00%-2.50%,月内波动50BP,半年期国股无三农价格区间在1.90%-2.50%,月内波动在60BP。一年期城商无三农价格区间在2.20%-2.65%,月内波动45BP。半年期城商无三农价格区间在2.10-2.70%,月内波动60BP。

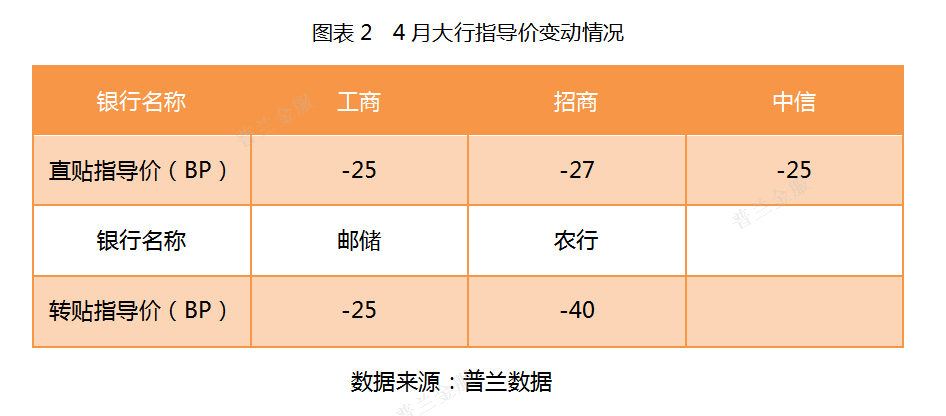

(2)大行引领节奏,票据再次成为信贷投放工具

4月信贷投放料不理想,多家大行在月末面临规模调整压力,因此4月的下跌幅度在大行频繁降价的节奏中被扩大。此外,资金面的整体宽松叠加大行较低的融资成本,也为本轮票价的暴跌预留了空间。票交所收益率曲线显示,4月短期限票据的跌幅更为明显,此外国股票成交利率波动幅度大于城商,反映了国股票更易被市场作为流动性调节和博取波段收益的资产。

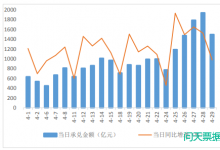

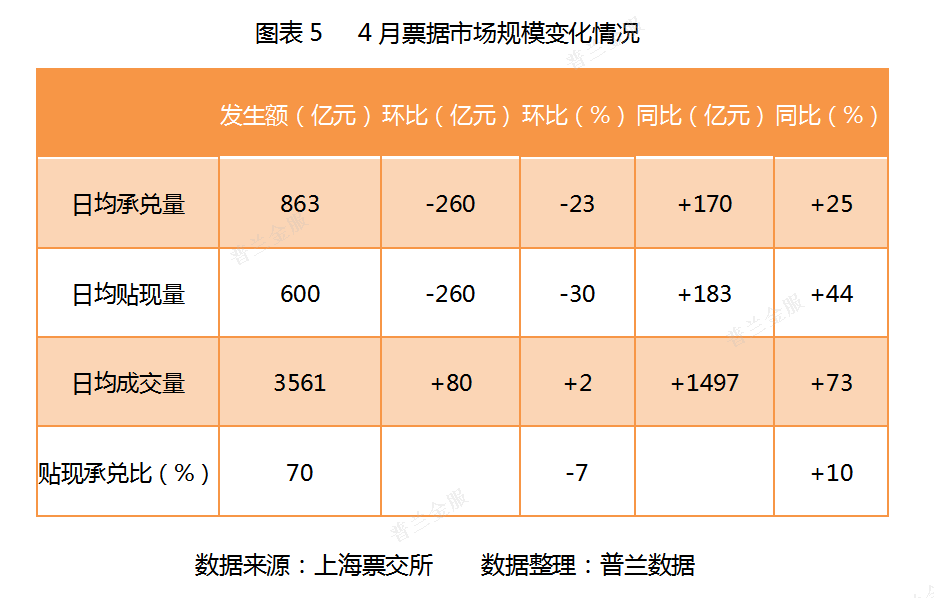

(3)开票量迟迟不起,卖方市场占主导

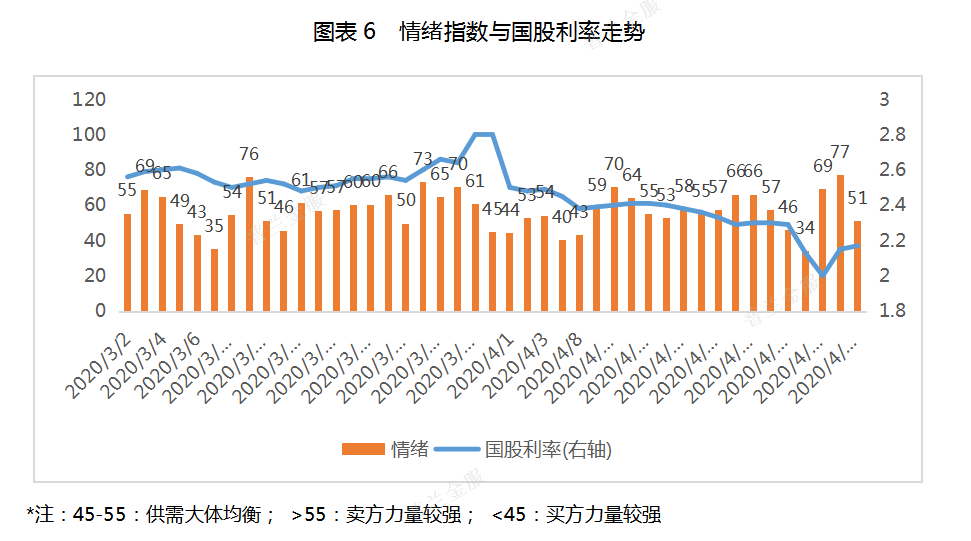

截止4月29日,票据市场签发量和贴现量环比明显走低。开票量不及市场预期,或因经济环境承压的情况下,企业经营状况不良,同时压制了资金周转的需求。而与之相反的是二级市场活跃度同比与环比仍维持增速,反映机构间对票据资产的需求仍维持高位。此外,本月情绪指数多位于55以下,反映买方力量整体处于强势。

(4)同样都是危机,应对方式已大不同

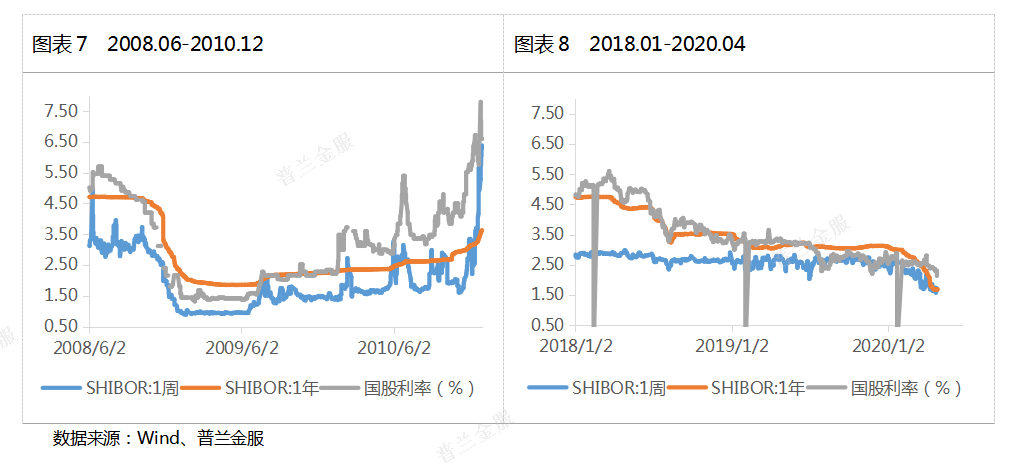

2008年的金融危机,国内以降息和四万亿计划快速应对,宽松预期的突然释放,让资金市场和票据市场的利率在三个月的时间内迅速下行200BP。随着2010年通胀与房价上涨,地方政府债务问题显现,刺激政策开始退出市场,货币政策转向严控信贷与市场调控,资金利率重新震荡走高。

本次疫情爆发前,由于内外经济下行以及贸易战的影响,结构性宽松的货币政策已较全球市场领先,市场利率在2019年“有序”下行,在应对本次危机时,短期的经济“阵痛”并不需要10年前一样的大水漫灌,而是有针对性的助力受影响行业复工复产,同时以需求和“看得见的手”为主导,恢复市场信心。同时,长期的基本面向好是因为经济的“新引擎”在稳步布局中,因此疫情危机的影响虽然会延缓经济企稳的时点,但可以预见,市场利率既然没有出现如08年断崖式的下跌,也就不会出现10年的大幅上涨(去通胀)。

二、5月市场预判

根据历史情况来看,历年5月票据市场价格多以“震荡或小幅走高”为主。若想了解5月走势的具体分析内容,请登录普兰金融村“资讯-研报-策略”版块进行查看。