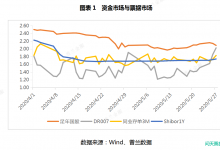

(1)中上旬平稳回落,下旬企稳,季末快速上行 3月中上旬,资金市场流动性平稳宽松,叠加中旬降准落地,资金利率走低压制票据利率上升空间。中旬,企业开票量呈现回暖迹象,买方进场较前期谨慎,票据利率呈现弹性防御的走势,在下调后再小幅回升。整体来看市场

(1)中上旬平稳回落,下旬企稳,季末快速上行

3月中上旬,资金市场流动性平稳宽松,叠加中旬降准落地,资金利率走低压制票据利率上升空间。中旬,企业开票量呈现回暖迹象,买方进场较前期谨慎,票据利率呈现弹性防御的走势,在下调后再小幅回升。整体来看市场供给力量较充足,转贴市场交投活跃度达到历史高位。进入下旬,买方开始收敛配置需求,但持票机构调仓意愿增加,在季末时点的催化下,转贴市场供给力量大幅上升,在跨季前推升票据利率快速走高。

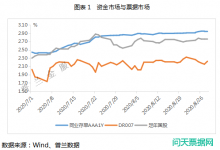

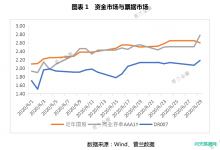

据普兰数据显示,3月一年期国股无三农价格区间在2.48%-2.80%,月内波动32BP,半年期国股无三农价格区间在2.35%-2.85%,月内波动在50BP。一年期城商无三农价格区间在2.70-2.95%,月内波动25BP。半年期城商无三农价格区间在2.65-2.90%,月内波动25BP。

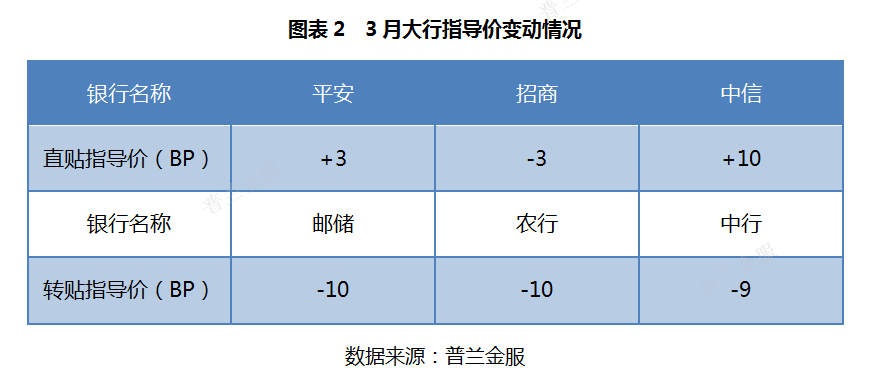

(2)国股票波动幅度较大,大行配置需求提前收敛

大行直贴和转贴市场报价变动出现背离。从直贴市场角度而言,票据融资作为信贷投放的工具之一,在目前信贷投放受阻的背景下,机构贴现需求仍将大幅释放。但转贴市场受资金和规模双重因素影响,因此转贴机构多数在下旬提前完成配置需求,导致季末供需失衡情况加剧,直贴机构报价随行就市上调。

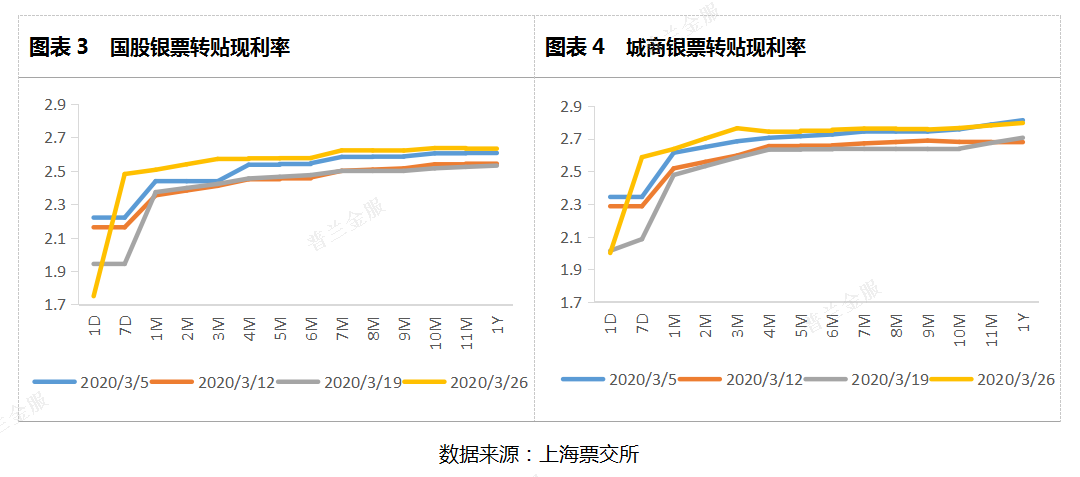

票交所收益率曲线显示,3月国股票成交利率波动幅度大于城商,国股类票据交易量因在市场占比较大,在市场供需关系变化时波动幅度加剧。此外,短期限品种在月内调整约50BP,机构在季末更倾向采取“卖短收长”的交易策略,导致短期限票据利率和长期限出现“倒挂”。

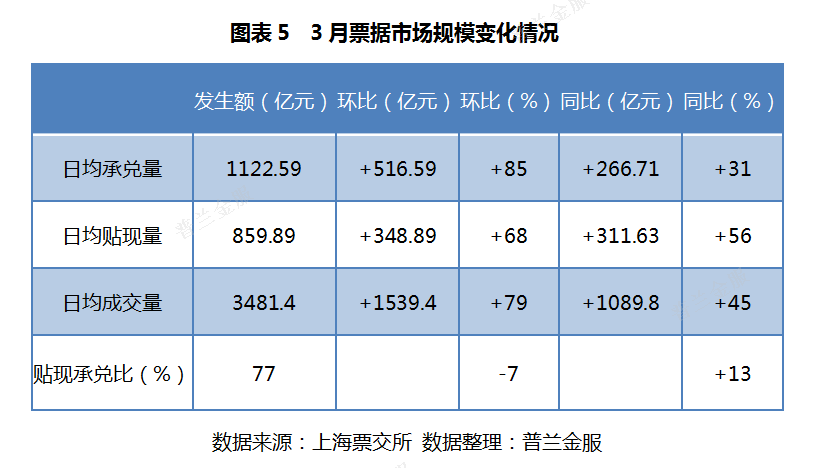

(3)票源回暖,贴现承兑比重新回落

截止3月30日,票交所规模数据统计可得,票据一二级市场活跃度明显上升。季末月企业开票量迎来小高峰,票据承兑发生额在2万亿以上。由于2月企业复工延期和疫情影响,开票量增速乏力,3月票源环比呈大幅回升趋势。贴现环节,直贴机构配置需求不减,但贴现承兑比环比有所回落。3月二级市场交易量创历史新高,机构参与度增加,供需两旺。

(4)促内需,增投资,稳经济

3月27日中央政治局会议召开,定调疫情防控和经济发展的政策重点。财政赤字率提高、特别国债发行以及地方政府专项债券规模增加,意味着财政政策在恢复经济方面将更加积极灵活;引导贷款市场利率下行,意味着3月末的OMO利率下调只是开端。目前全球宽松,人民币升值压力上升,若利率不进行调整,汇率的稳定以及出口企业都将受到影响。但另一方面,美国短期内实施的量化宽松,反而促使了资本向中国流入的积极性,同时也增加了他国对人民币的外汇储备量,对人民币国际化形成利好。

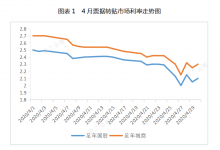

4月市场预判

根据历史情况来看,历年4月票据利率走势多呈现先升后降或是震荡下行的走势,票据利率中枢多为环比下降。

若想了解4月走势的具体分析内容,请登录普兰金融村“资讯-研报-策略”版块进行查看。