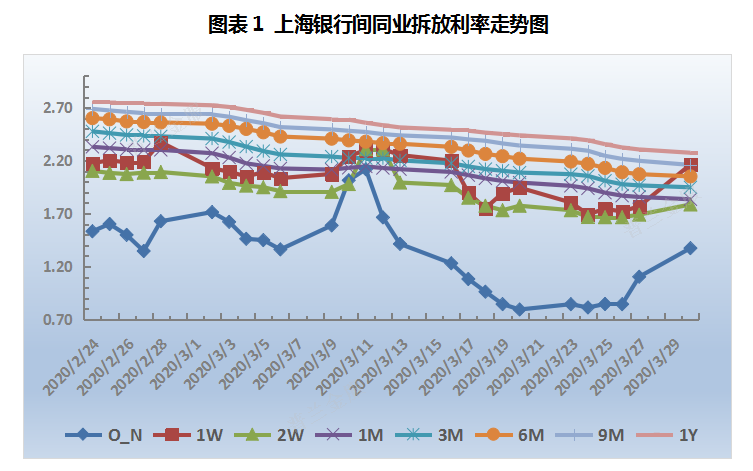

资金市场 为维护银行体系流动性合理充裕,2020年3月30日央行以利率招标方式开展了500亿元7天期逆回购操作,中标利率为2.2%,较此前下调20个基点,已创2003年1月7日以来新低。上海银行间同业拆放利率显示,短端Shibor涨幅显著,中长端Shibor小幅续降。隔夜、7

资金市场

为维护银行体系流动性合理充裕,2020年3月30日央行以利率招标方式开展了500亿元7天期逆回购操作,中标利率为2.2%,较此前下调20个基点,已创2003年1月7日以来新低。上海银行间同业拆放利率显示,短端Shibor涨幅显著,中长端Shibor小幅续降。隔夜、7天利率分别上涨27.00BP、39.40BP至1.3740%、2.1630%。质押式回购市场上,DR001、DR007加权平均利率明显上行,分别涨至1.36%、2.10%附近。

时隔29日后央行重启逆回购,并下调7天期逆回购利率20个基点,降息幅度较2月初进一步扩大,标志货币政策进入加大逆周期调节力度阶段,后续将带来MLF利率或将同等幅度下调,并带动LPR报价下行,且3月开始存量贷款定价基准转换,对企业实际贷款利率的降低将更明显,有助于稳定内需经济。

本次逆回购降息与3月27日中共中央政治局会议密切相关,会议强调要加大宏观政策调节和实施力度,适当提高财政赤字率,发行特别国债,增加地方政府专项债券规模,引导贷款市场利率下行,保持流动性合理充裕,并充分发挥再贷款再贴现、贷款延期还本付息的牵引带动作用,疏通传导机制,缓解融资难融资贵。

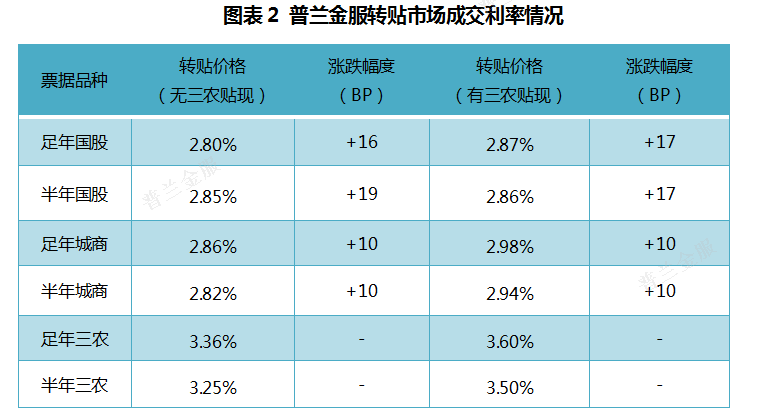

票据转贴市场

大行普遍静默,招商、平安等股份行和少数城农商行高价佛系收长期限票,买方规模调整基本到位,配置意愿比较低迷。卖方机构迫于月末压规模压力,出票需求持续旺盛,期限依旧是以二三季度等年内到期票为主。供求严重失衡,导致国股和城商票价格显著上行。

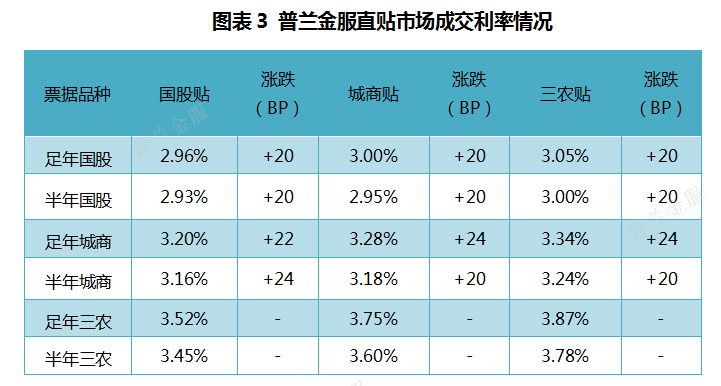

票据直贴市场

供给方面,月底企业开票量维持市场高位水平,票源供给充足。需求方面,大行报价上调5-10BP、城商行报价上调20BP及以上。直贴行高价少量佛系配置,收票意愿较低。需求严重不足,导致今日国股和城商票价上行显著,日内涨幅达20个BP。

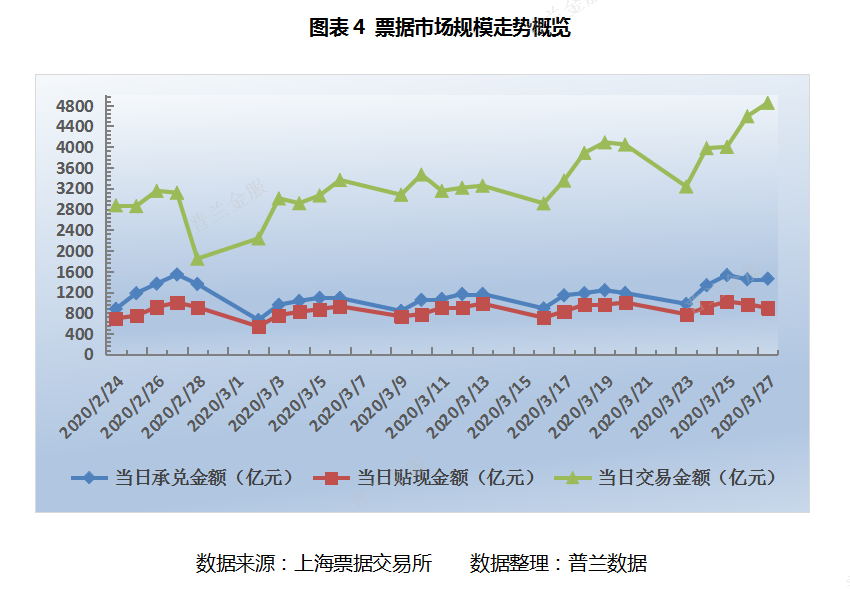

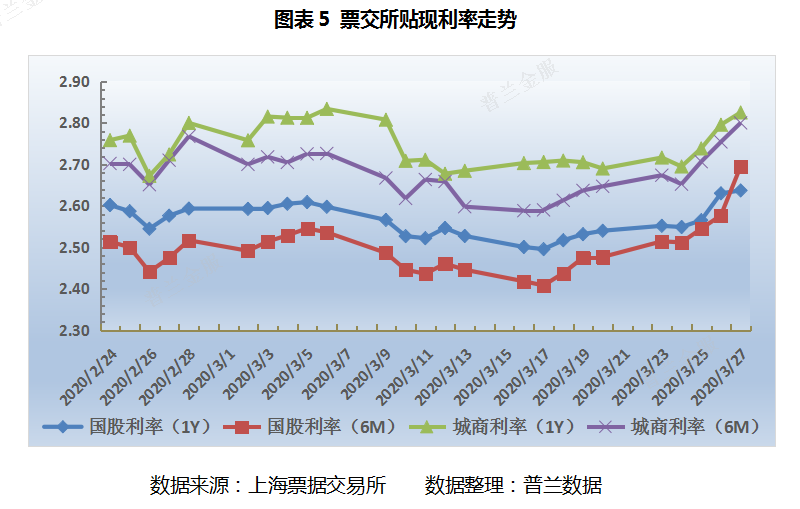

从票交所数据可知

规模方面,上周票据市场活跃度继续提振,单日承兑金额一度突破1500亿元,单日交易金额高达4800亿元以上,创下历史新高记录。日均承兑、贴现和交易金额分别增加了20%、3%和13%至1347亿元、912亿元和4128亿元。贴现承兑比降至61%附近,表明月底随着开票量攀升,机构配置力量相对不足。

价格方面,上周前半周票价窄幅震荡调整,后半周票价企稳上行。足年、半年国股转贴现利率分别变动了9.72BP、21.87BP至2.6369%、2.6951%,足年、半年城商转贴现利率分别变动了13.53BP、15.30BP至2.8252%、2.8000%。