本周资金市场回顾 1、本周(3月16日-3月20日)央行未进行逆回购操作,因本周没有逆回购到期,创2018年12月以来最长的逆回购操作空窗期,当时记录为连停36天。3月16日普惠金融定向降准释放5500亿元资金,同日央行开展1年期MLF操作1000亿元,中标利率与上期持平

本周资金市场回顾

1、本周(3月16日-3月20日)央行未进行逆回购操作,因本周没有逆回购到期,创2018年12月以来最长的逆回购操作空窗期,当时记录为连停36天。3月16日普惠金融定向降准释放5500亿元资金,同日央行开展1年期MLF操作1000亿元,中标利率与上期持平。3月20日贷款市场报价利率(LPR)出炉,1年期LPR为4.05%,5年期以上LPR为4.75%,与上月持平。

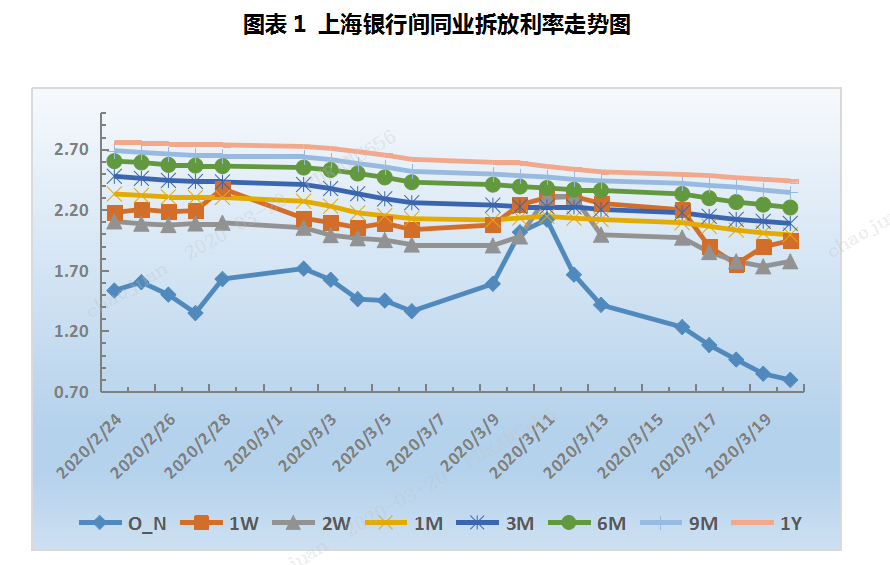

2、根据银行间同业拆放利率(图表1)显示,资金利率整体下行,短端降幅显著。隔夜、7天、14天、和1个月分别变动了-61.90bp、-30.70bp、-21.90bp和-12.60bp至0.7950%、1.945%、1.7740%、和1.9930%。质押式回购市场上,DR001加权平均利率持续下行至0.78%附近,DR007加权平均利率下行至1.56%附近。同业存单市场上,本周AAA机构一年期收益率在2.39%-2.40%间震荡。

本周票据市场回顾

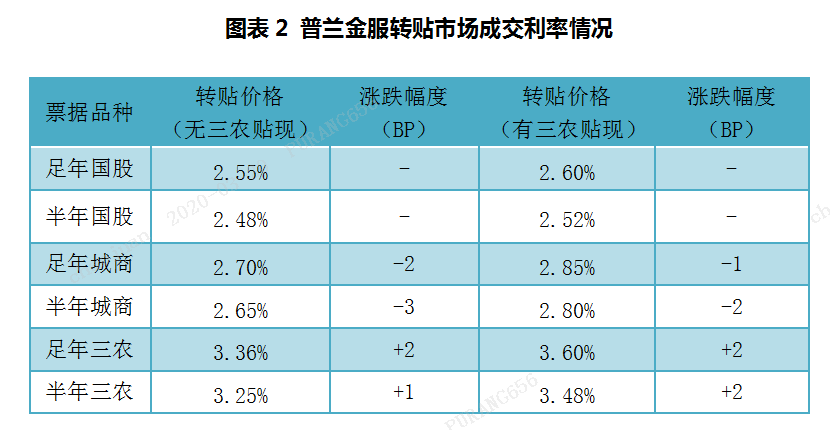

转贴市场上,本周市场交投火爆,日度交易量突破4000亿元水平。票价周一明显下行后逐步企稳上行,足年、半年国股较上周上涨3BP、4BP至2.55%、2.48%。

➣周一,普惠金融定向降准落地,承兑汇票市场普遍看跌。邮储农行等主动下调报价,带动中小机构收票热情高涨,午后卖盘惜售,持续压价出票。供求失衡,全天票价下行4-5个BP,足年、半年国股分别降至2.48%、2.40%。

➣周二,资金利率延续全面下行,大行年内到期国股报价维稳,跨年国股报价小幅上调。卖盘开始增多,出票情绪释放,买方配置诚意不减,交投火热。足年国股小涨至2.51%附近,半年国股基本维持在2.40%。

➣周三,隔夜Shibor和DR001双双跌破“1”,邮储中行稳价入市,农行暂停报价。买方继续青睐三四季度国股和跨年国股,各期限城农商票需求增多。市场比较和谐,买卖皆显诚意,成交颇丰,票价整体企稳,足年国股基本维持在2.51%附近,半年国股上涨2bp至2.42%。

➣周四,邮储各期限国股报价均上调,中行暂停报价,在大行抬价带节奏下,承兑汇票市场出现一波看涨情绪。卖盘短暂观望后主动出击,出票力量显著增强。市场供需力量向卖方倾斜,票价上行明显。尾盘,足年、半年国股成交价分别涨至2.55%、2.48%。

➣周五,7天利率略有反弹,其余期限利率继续走低。邮储维持昨日报价进场配置,买盘配置意愿有所收敛,本周最后一个交易日市场活跃度有所下降,票价大体维稳。但午后收票机构较少,价格有上涨趋势。

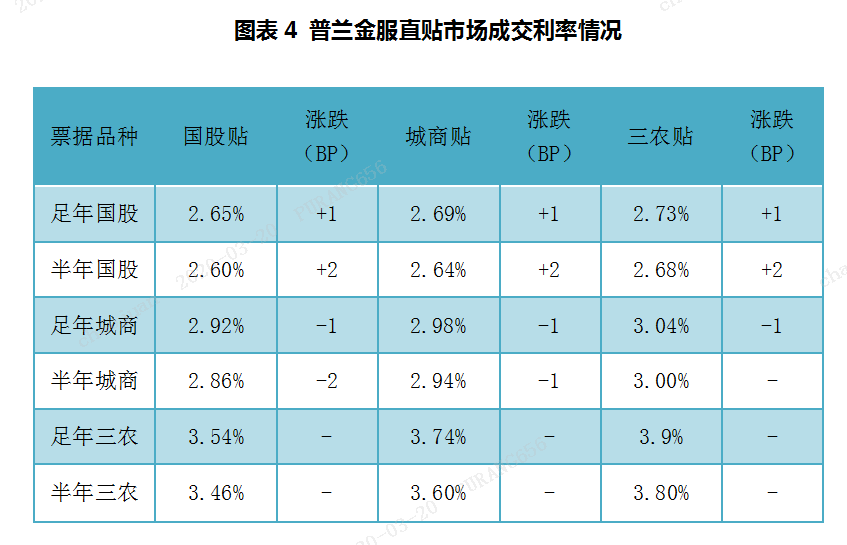

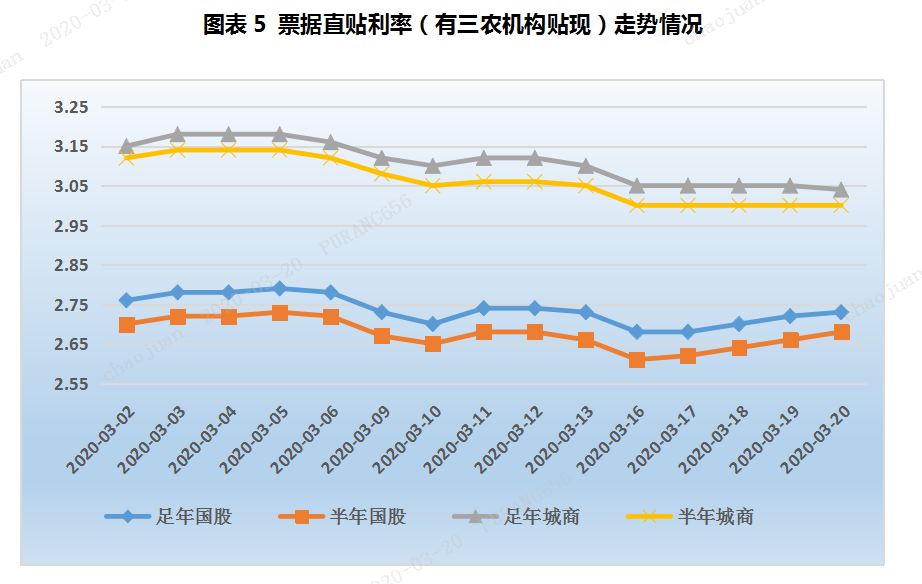

票据直贴市场上,本周贴现承兑比在78%附近,较上周有所下降,周一承兑汇票票价显著下调后稳步微涨,整体上几乎与上周持平。足年国股在2.73%左右,半年国股在2.68%左右。

➣周一,一级市场活跃度显著回落,开票量下滑至千亿级水平以下。受定向降准影响,多数国股行报价下调,部分城商行仍维持上周五价格。供不应求导致票价显著下行。

➣周二,企业端融资贴现意愿显著好转,新增票源回复至千亿元以上。大多数承兑汇票直贴机构维持昨日报价,买方配置意愿不减,卖方出票意愿增强,票价稳中略涨。

➣周三,企业开票量稳中微涨,部分国股行报价小幅上调2-3bp,城商报价大多持稳。票价在大行抬价带节奏控市下稳中微涨。

➣周四,承兑汇票开票量缓步增加,卖盘开始接受1-2涨幅,出票力量明显增强,部分机构稳价进场配置,个别买方报价继续上调,买方收票需求继续释放,成交量攀升,票价稳中续涨2bp左右。

➣周五,市场活跃度下降,企业端出票力量矫情,买方数量开始减少,午后配置需求继续收敛,票价继续微涨1-2个左右。

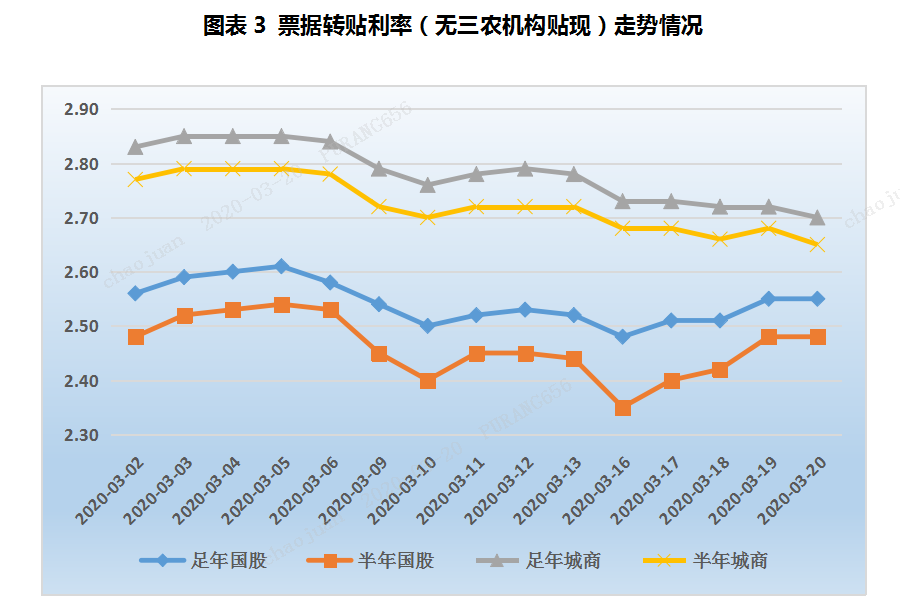

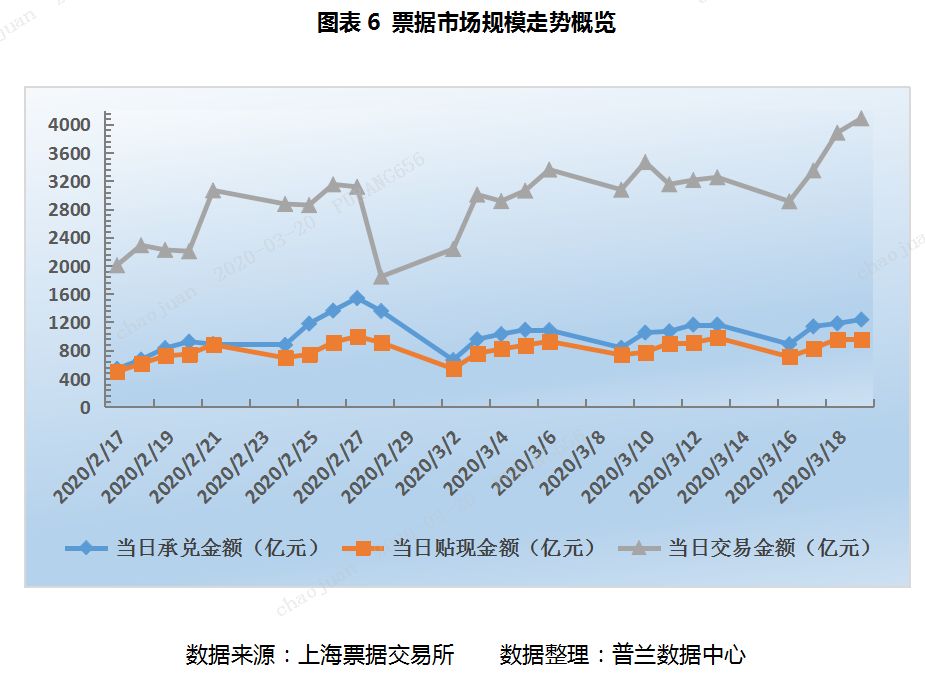

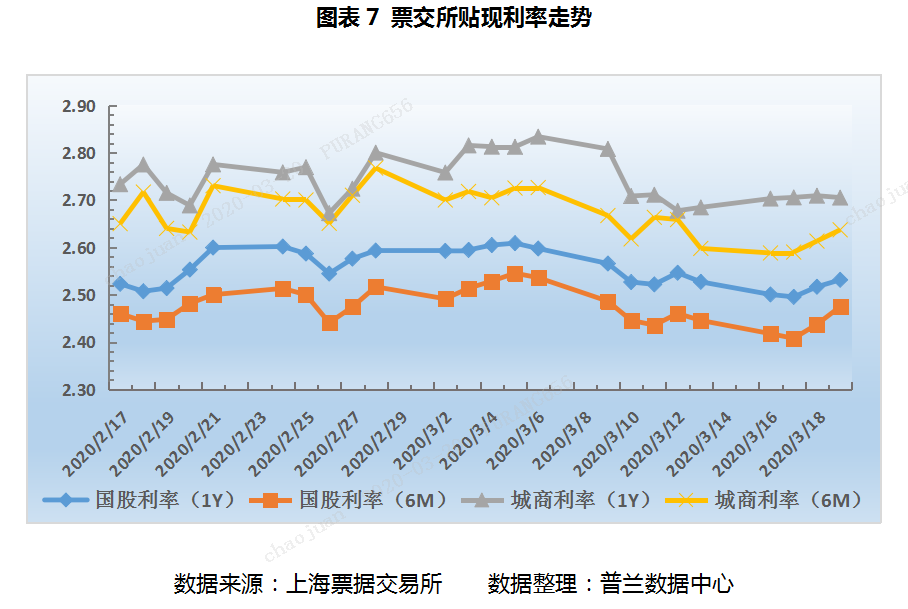

从票交所数据可知:本周,一级市场活跃度周一短暂回落后显著反弹,而后缓步增加,日均承兑金额较上周增加了5%至1109亿元。贴现市场活跃度基本与上周持平,日均贴现金额较上周增加了1%至862亿元。转贴现市场持续攀升,日均交易金额较上周增加了10%至3547亿元。本周转贴现银票利率窄幅波动,整体小涨。足年、半年国股分别变动了0.43BP、2.91BP至2.514%、2.4747%,足年、半年城商分别变动了2.07BP、3.93BP至2.7051%、2.6370%。

下周展望

(1)资金市场

3月LPR报价保持不变,超出市场普遍预期。本月MLF利率保持不变,表明监管层更注重把握货币政策边际宽松节奏,或是本月LPR报价保持不变的主要原因。东方金诚首席宏观分析师王青认为,二季度MLF利率有可能再度下调10个基点,主要目标是引导LPR报价持续下行,降低企业融资成本。同时,为增强银行信贷投放能力,二季度央行还有可能再实施一次全面降准。

下周央行公开市场无逆回购到期,无MLF到期。当前资金成本普遍较低,但7天期利率降幅仍不及预期。月末财政支出力度有望加大,会对市场流动性有一定的补充。预计央行会继续暂停公开市场操作。

(2)票据市场

1、转贴市场上,下周票价或先稳后涨。前半周,月末填规模效应逐渐显现,邮储农行等大行或稳价进场,带动中小机构逐步释放配置需求。卖盘看涨后市,出票需求会相对较强,供求博弈下,票价或窄幅震荡,整体趋稳;后半周,随着买方填规模需求不断得到满足,收票需求收敛,大行或主动抬价,部分买方会高价“割韭菜”,卖盘出票力量不减,供过于求导致票价上行。

2、直贴市场上,供给方面,各地央行全力推动转向再贷款政策落地,企业端融资贴现成本下降,一级市场活跃度会持续小幅增加,下周日均开票量或在1300亿元附近。需求方面,处于月末考核压力,直贴行会继续释放票据资产配置需求,部分机构报价将小幅上调,叠加出票力量较强,预计供需力量会向卖方倾斜,下周票价或震荡上行。