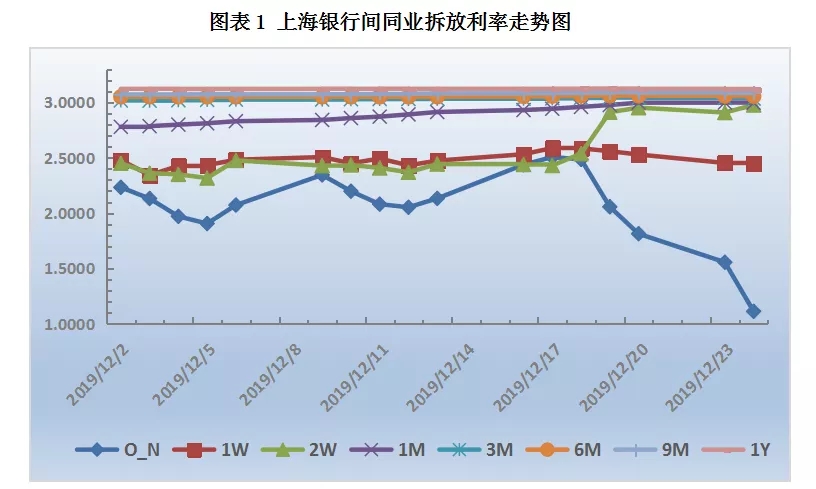

资金市场 央行公告称,临近年末财政支出力度加大,银行体系流动性总量处于较高水平,2019年12月24日不开展逆回购操作。鉴于今日无逆回购到期,人民银行实现零投放零回笼。接下来的25日和26日两个交易日共有800亿元逆回购到期。今日资金面继续整体偏松,除14

资金市场

央行公告称,临近年末财政支出力度加大,银行体系流动性总量处于较高水平,2019年12月24日不开展逆回购操作。鉴于今日无逆回购到期,人民银行实现零投放零回笼。接下来的25日和26日两个交易日共有800亿元逆回购到期。今日资金面继续整体偏松,除14天期资金利率上行外,其余各期限利率均下行。其中,隔夜Shibor跌44.30个基点至1.1140%,7天Shibor跌0.30个基点至2.4500%。

昨日晚间,国务院总理李克强在成都考察时表示,国家将进一步研究采取降准和定向降准、再贷款和再贴现等多种措施,降低实际利率和综合融资成本,推动小微企业融资难融资贵问题明显缓解。此次官方明确向市场释放积极的政策信号,降准有望提前落地。按照过往央行通常会在周五傍晚宣布降准消息的“传统”,本周五将是观察降准消息的重要时间窗口。

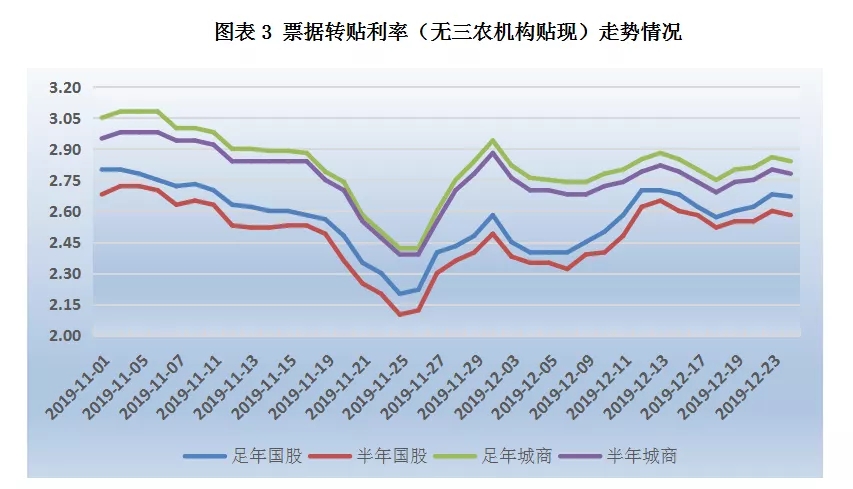

转贴市场

今日邮储、农行等大行继续少量收票,指导价格较市场主流价偏高。受降准预期进一步升温影响,买方机构数量明显增多,卖方出票力度并未明显降低。双方报价仍旧难以匹配,供需力量大致维持弱势平衡,今日国股和城商票价格大体走稳,市场交投活跃度增加。

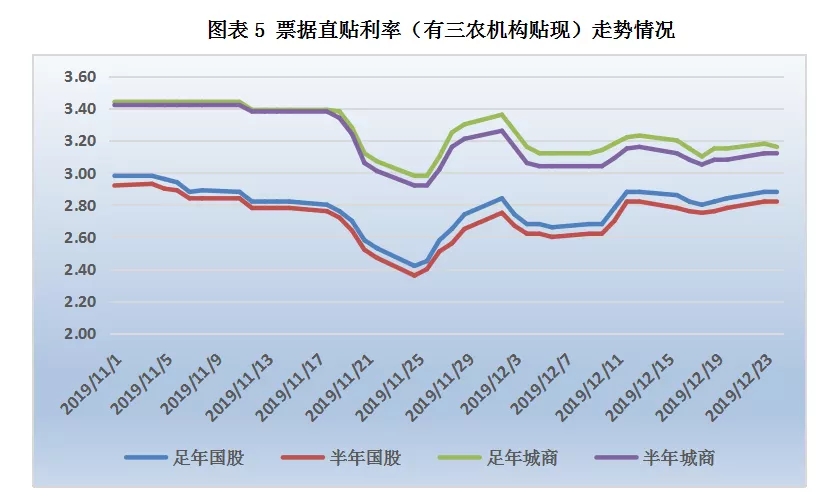

直贴市场

时至年底,企业端资金需求较大,融资贴现意愿不减,市场上票源供给量合理充裕。受降准消息影响,直贴机构配置意愿显著增强,招商银行足年、半年国股报价维持在2.90%、3.05%;郑州银行足年、半年国股报价维持在2.85%、2.80%。供求关系大体维持均衡,今日国股和城商票的成交价格在买卖双方博弈中走稳,市场整体成交量小幅增加。

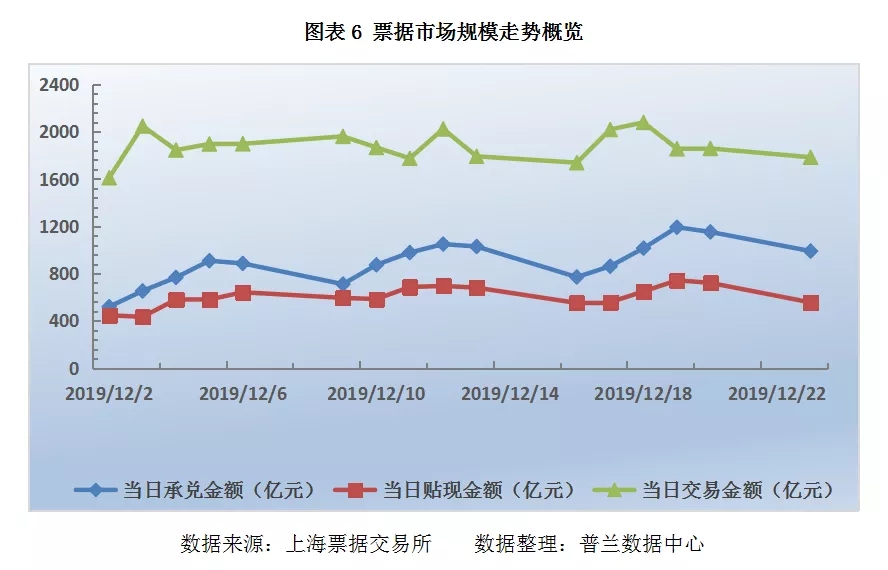

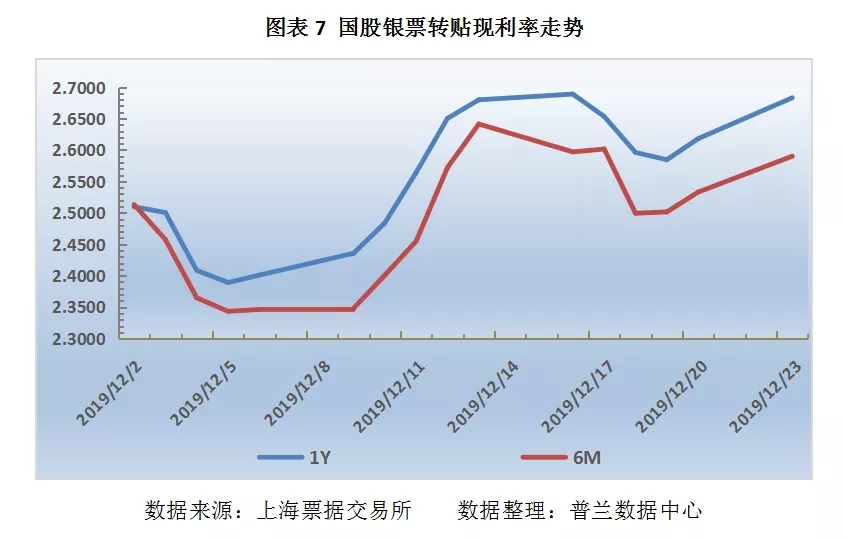

从票交所数据可知,周一出票市场活跃度开始回落,票据承兑金额较前一日下行14%至989亿元;贴现市场继续下行,票据贴现金额较前一日减少23%至555亿元;转贴现市场略有下行,票据交易金额较前一日降低4%至1783亿元。周一,足年国股银票转贴现利率涨6.49个BP至2.6829%,半年利率涨5.70个BP至2.5900%;足年城商银票转贴现利率跌1.53个BP至2.8238%,半年利率涨0.12个BP至2.8328%。