疫情期间,票据因其在支付和融资方面灵活、便捷、低成本的优势,在支持中小企业复工复产中发挥了重要作用。2020年相较2019年,票据市场整体规模小幅攀升,有进一步扩大的趋势,其中承兑发生额与贴现发生额涨幅大体相当。

一、2020年票据市场整体分析

在票据承兑业务方面,2020年全市场商业汇票承兑业务余额为141,000亿元,同比增长11.02%;发生额为221,000亿元,同比增长8.33%,占全年GDP总额的21.75%。在票据贴现业务方面,2020年全市场银行承兑汇票贴现余额为84,000亿元,同比增长10.52%;发生额为404,000亿元,同比增长17.78%,占全年GDP总额的39.76%;商业承兑汇票贴现余额为5,571.5亿元,发生额为26,359.8亿元,同比增长17.88%,占GDP的比值为21.14%。

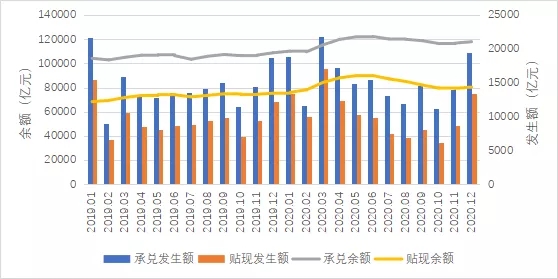

图1-1 2019-2020票据市场银行承兑汇票承兑余额、发生额贴现余额、发生额情况

数据来源:上海票据交易所

图1-1 2019-2020票据市场银行承兑汇票承兑余额、发生额贴现余额、发生额情况

数据来源:上海票据交易所

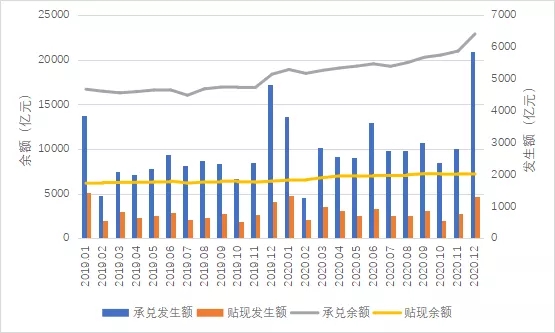

图1-2 2019-2020年票据市场商业承兑汇票承兑余额、发生额、贴现余额、发生额情况

数据来源:上海票据交易所

从图1-1和图1-2可以看出,2019年银行承兑汇票和商业承兑汇票的承兑余额和贴现余额全年变动幅度较小,而到了2020年,承兑和贴现余额开始上升,在2020年中旬达到全年的最大值。2020年以来,在全力抗击新冠疫情、支持企业复工复产的过程中,票据市场贯彻落实逆周期调控政策要求,快速有效地扩大票据融资规模,降低融资成本。在货币政策结构调整的过程中,充分显示了机制灵活、反应迅速的市场化优势,服务实体企业的导向更加突出。2020年6月末,签发承兑金额同比增长,全市场承兑未到期金额14.19万亿元,同比增长15.31%,增速较年初提高0.04个百分点;2020年上半年,全市场累计承兑商业汇票11.68万亿元,同比增长16.58%。二季度全市场承兑量5.64万亿元,环比下降6.63%。在贴现方面,2020年6月末,全市场票据贴现余额9.7万亿元,同比增长20.48%,增速较年初下降3.55个百分点。上半年,全市场累计贴现7.86万亿元,同比增长24.23%,但二季度以来贴现量有所下滑。

到2020年的下半年,银行承兑汇票的承兑和贴现余额开始缓慢回落,而商业承兑汇票贴现余额大致平稳,承兑余额显著上升。这说明在金融政策进一步向小微企业倾斜的情况下,商业银行通过“核心企业签发商票、产业链上企业商票贴现”的形式扩大对小微企业的融资覆盖,推动了商票业务的快速发展。同时,票据市场电子化、透明度不断提高,也为商票活跃度提升、票面金额小额化创造了良好的条件,此外,票据商业信用环境也有所改善。截至2020年年末,不论是银行承兑汇票还是商业承兑汇票,贴现发生额都出现上升,其中商业承兑汇票12月末贴现发生额为1,322.08亿元,较上年同期增加181.21亿元,同比增长15.88%;银行承兑汇票贴现发生额为13,386.46亿元,较上年同期增加1,089.56亿元,同比增长8.86%。这主要得益于创新业务“贴现通”,“贴现通”业务破除贴现市场信息壁垒,在全国范围内实现待贴现票据和待投放资金的精准匹配。截至年末,累计有7,819家企业通过“贴现通”获得票据经纪服务,28,165笔票据达成贴现意向,金额469.8亿元。多家商业银行大力推动“秒贴”业务发展,客户从发起贴现申请操作到放款成功不到一分钟,有效破解传统票据业务中存在的询价流程长、操作步骤多、到账时间久、财务成本高等痛点,进一步推动贴现业务线上化、“零接触”发展,实现了疫情防控和业务拓展之间的有效平衡。

二、票据市场分区域年度分析

为了方便分析全国各区域的票据市场状况,根据中国人民银行的区域金融发展报告,我们将全国划分为四个区域:东部地区、中部地区、西部地区、东北地区。其中,东部地区包括河北、北京、天津、山东、江苏、浙江、上海、广东、海南、福建、深圳11个省(市);中部地区包括山西、河南、安徽、湖北、江西、湖南6个省;西部地区包括陕西、四川、云南、贵州、广西、甘肃、青海、宁夏、西藏、新疆、内蒙古、重庆12个省(市、自治区);东北地区包括黑龙江、吉林、辽宁3个省。根据中国人民银行公布的各省市区域金融发展报告,全国32个省(市、自治区)中,有25个省(市、自治区)公布了2020年的票据业务数据,有7个省(市、自治区)尚未公布其2020年的票据业务数据。以下数据均来自于2020年各省(市、自治区)区域金融运行报告。

(一)东部地区票据市场分析

在东部地区的11个省(市)中,天津市、上海市、山东省以及海南省没有公布2020年的票据业务数据。在剩下已公布票据业务数据的省(市)中,我们从票据承兑业务和票据贴现业务两个方面进行分析。

在票据承兑业务方面,东部地区银行承兑汇票的承兑业务发展较为迅速,保持着稳步上升的趋势。截至2020年末,东部地区的银行承兑汇票承兑业务平均余额为8,747.98亿元,较上年增加925.54亿元,同比增长11.83%;承兑业务平均发生额为13,495.96亿元,较上年大约增加1,136.58亿元,同比增长9.20%。同时,东部地区承兑业务平均发生额占GDP的比值较为稳中有升,大约保持在20%的水平上,其中各省份占比平均排名为第六名。

表2-1 2018年-2020年东部地区票据承兑业务情况 单位:亿元

在票据贴现业务方面,相较于承兑业务的平稳发展,东部地区贴现业务发展起伏较大。截至2020年末,东部地区贴现业务平均余额为5,334.03亿元,较上年增加1,294.45亿元,增长率为32.04%;贴现业务平均发生额经历了一个持续增长的过程,从2018年年末的20,189.65亿元增加到2019年末的26,489.29亿元,在2020年年末增加为33,961.70亿元,较上年增加7,472.41亿元,同比增长28.21%。并且,东部地区贴现业务平均发生额占GDP比值浮动也较大,由2018年的34.5%提高到2020年的55.62%。其中各省份占比平均排名也上升了,为第8名。

表2-2 2018年-2020年东部地区票据贴现业务情况 单位:亿元

注:由于数据原因,本部分未对天津市、上海市、山东省以及海南省进行分析

从东部地区的票据业务数据来看,近一年来票据贴现业务平均余额和平均发生额的增长率都要高于票据承兑业务。从整体水平上看,贴现业务平均发生额占比远大于承兑业务平均发生额占比。其中2020年的承兑业务平均发生额占比达到了一半以上。

(二)中部地区票据市场分析

在中部地区的6个省中,我们依旧从票据承兑业务与票据贴现业务两个方面进行分析。

在票据承兑业务方面,中部地区票据业务的承兑平均余额和平均发生额均有小幅度减少,中部地区的票据承兑平均余额为3,198.98亿元,较上年减少20亿元,同比增长-0.62%;承兑平均累计发生额为4,751.03亿元,较上年减少159.91亿元,同比增长-3.25%;承兑平均发生额占GDP的比值为12.83%,较上年降低了1.23个百分点,其中各省份占比平均排名为第17名。

表2-3 2018年-2020年中部地区票据承兑业务情况 单位:亿元

在票据贴现业务方面,中部地区贴现业务整体增速放缓。截至2020年末,中部地区贴现业务平均余额为2,562.23亿元,较上年增长473.9亿元,同比增长22.69%;贴现业务平均发生额为11,468.98亿元,较上年增长2,385.08亿元,同比增长26.25%;贴现平均发生额占GDP的比值为30.96%,相较2018年提高了5.47个百分点,其中各省份占比平均排名为第16名。

表2-4 2018年-2020年中部地区票据贴现业务情况 单位:亿元

从中部地区的票据业务数据来看,2020年票据贴现业务平均余额和发生额都是增加的,但承兑业务的平均余额和发生额都下降了。承兑业务发生额占比相比于上年下降,贴现平均发生额占比比去年提高5.47个百分点,其中各省份的占比排名也都相互持平,没有发生较大的变动。

(三)西部地区票据市场分析

在西部地区12个省(市、自治区)中,新疆、贵州和西藏没有公布2020年度的票据业务数据。在剩下已公布票据业务数据的省(市、自治区)中,我们简要分析西部地区的票据承兑业务和票据贴现业务。

从票据承兑业务来看,截至2020年末,西部地区票据承兑平均余额为1,632.94亿元,较上年末增加了298.21亿元,同比增长22.34%;承兑业务年平均累计发生额为2,376.99亿元,较上年末增加了214.59亿元,同比增长9.92%;承兑平均发生额占GDP的比值为11.9%,较上年减少了0.89个百分点,其中各省份占比平均排名为第18名。

表2-5 2018年-2020年西部地区票据承兑业务情况 单位:亿元

注:由于数据原因,本部分未对西藏地区进行分析

从票据贴现业务来看,西部地区2020年末贴现平均余额为1307.73亿元,较上年末增加了322.8亿元,同比增长32.77%;贴现平均发生额为6659.57亿元,较上年末出现了一个较为明显的增加,增加了2576.25亿元,同比增加63.09%;票据贴现的年平均发生额占比为33.34%,与2019年末的24.55%相比,出现了较大幅度的提高,提高了8.79个百分点,其中各省份占比平均排名为第15名。

表2-6 2018年-2020年西部地区票据贴现业务情况 单位:亿元

注:由于数据原因,本部分未对西藏地区进行分析

相较于东部地区与中部地区,西部地区贴现业务的平均年累计发生额及其占比相较2018年,都发生了一个较为显著的提高,尤其是贴现发生额,同比增加了63.09%,这反映了西部地区2020年在票据融资业务这方面取得一定发展,缩小了和东部地区和中部地区的差距。

(四)东北地区票据市场分析

东北地区3个省均公布了2020年度的票据业务数据。同样地,我们从票据承兑业务和票据贴现业务两个方面进行分析。

在票据承兑业务方面,东北地区2020年末承兑业务平均余额仅为2,660亿元,相较于2019年下降了99.9亿元,同比下降了3.62%;承兑业务平均发生额为3,970.8亿元,较上一年下降了99.33亿元,同比下降了2.44%;承兑业务平均发生额占GDP的比值为23.3%,比去年增加了3.37个百分点,其中各省份占比平均排名发生了显著变动,为第5名。

表2-7 2018年-2020年东北地区票据承兑业务情况 单位:亿元

在票据贴现业务方面,2020年末东北地区贴现业务平均余额为1,727.83亿元,较上一年增加了289.8亿元,同比增长20.15%;贴现平均发生额为10,404.36亿元,相比2019年增加了3,361.06亿元,同比增长47.72%;贴现业务平均发生额占GDP的比值为61.05%,较去年出现了较为明显的上升,增加了24.5个百分点,其中各省份占比平均排名为第7名。

表2-8 2018年-2020年东北地区票据贴现业务情况 单位:亿元

与西部地区不同的是,东北地区的票据承兑业务出现了较为明显的下降趋势,无论是承兑业务年末余额还是发生额,相较2019年均发生了一定程度的下滑,承兑业务发生额占比相较上一年变化不大,而票据贴现业务继续呈现不断增长的趋势,其中贴现平均发生额占比出现大幅提高。

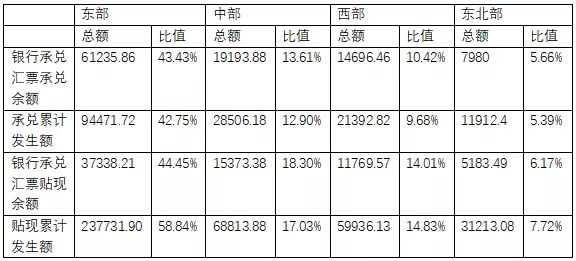

表2-9 2020年各区域票据业务数据情况 单位:亿元

注:因为有7个省(市、自治区)没有公布2020年的票据业务数据,因此各区域各项业务占比总和不为1

三、2020年末票据市场分区域比较分析

从整体情况来看,各区域票据业务发展存在不平衡的情况。无论是票据承兑业务还是票据贴现业务,从业务总量及占比情况上看,东部地区的票据业务发展状况要好于其他地区,而东北地区的票据业务发展状况相对较为落后。全国票据业务主要集中于东部地区,东部地区银行承兑汇票承兑余额占2020年全国银行承兑汇票承兑业务余额的43.43%,发生额占比为42.75%,银行承兑汇票贴现余额占比44.45%,贴现累计发生额占比58.84%,商业承兑汇票贴现余额占2020年全国商业承兑汇票贴现余额的61.53%;发生额占比为70.93%;远高于其他地区,这与东部地区的经济发展状况有着直接的关系。东部地区中包含了我国一些经济较为发达的一线城市,如北京、上海、深圳、广州等,还有一些经济发展较快的省份,如江苏省和浙江省。这些地区较为发达的经济水平为票据业务的发展提供了良好的客观环境,优质的投融资环境、多元化的投资主体以及国家政策的大力支持,都不断促使着东部地区的票据业务蓬勃发展,这也同时体现了东部地区对票据业务发展足够重视。

相对东部地区而言,中部地区和西部地区的票据业务占比大约为东部地区的三分之一,中部地区和西部地区的票据业务情况相差不大。2020年末,中部地区银行承兑汇票承兑余额占比为13.61%,承兑累计发生额为12.90%,贴现余额为18.30%,贴现累计发生额为17.03%;商业承兑汇票贴现余额占比为21.77%,发生额占比为13.92%。而在西部地区,银行承兑汇票承兑余额占比为10.42%,相较于中部地区低了3.15个百分点;承兑累计发生额占比为9.68%,相比中部地区低3.22个百分点;银行承兑汇票贴现余额占比为14.01%,低于中部地区4.29个百分点;贴现累计发生额占比为14.83%,仅低于中部地区2.2个百分点。商业银行承兑汇票贴现余额占比为10.86%,相当于中部地区占比的一半,发生额占比为11.57%,低于中部地区2.35个百分点。www.cdhptxw.com/mryt/3775.html

与其他三个地区都不同,东北地区的票据业务占比是这四个区域中最低的,各项业务占比大约为中部、西部地区的一半。东北地区2020年末银行承兑汇票承兑余额占比仅为5.66%,承兑累计发生额占比仅为5.39%,银行承兑汇票贴现余额占比为6.17%,贴现累计发生额为7.72%;商业承兑汇票贴现余额占比为5.87%,发生额占比为5.23%。中部地区、西部地区以及东北地区的票据业务量较少是由于这三个地区的经济发展水平与东部地区的经济发展水平还存在一定的差距,投资主体对票据的功能作用认识水平有限,区域票据市场及其各项配套设施完善程度不够,当地政府机关对票据市场发展重视程度不足等因素造成的。

四、区域票据市场发展的相关建议

根据以上对四大区域票据市场的分析,我们发现东部、中部、西部、东北这四大区票据业务发展不平衡,东部地区票据业务发展远超过其他三个地区,东北地区票据业务发展落后较大。针对这一现状,本文将提出以下几点建议,以期尽可能缩小各区域之间的差距,从而促进票据全市场协调发展,更好地为实体经济进行服务。

(一)因地制宜,明确商票发展重点

票据市场的发展受到地区的经济发达程度影响,经济发达程度越高的地区,融资规模也相应较大,票据所融通的资金额也更多。东部地区和西部地区在商票承兑和贴现额存在较大的差距在于东部地区有一定经济基础,一方面改革开放优先开发东部沿海地区,资金和技术都往东部集中,另一方面西部地区政策对西部地区的扶持效果不大,自身也没有产业支撑,经济基础薄弱。因此,对不同地区的商票发展,要结合该地区的经济发展情况,还有产业结构,来推行不同的发展方案。例如要积极推动电子商业承兑汇票业务的发展,可以先在京津翼、长三角、珠三角等经济发达地区进行试点和推广,这些地区频繁的经济交易加强了商业信用基础,票据使用较多可以充分发挥商票的融资结算功能。电子商业承兑汇票业务在这些地区的积极发展可以为其他地区发展电子商票的发展提供经验,结合地区经济发展程度和地区特色来制定相应的发展方案,达到商票发展的目的。

(二)在供应链金融中推动应收账款票据化

我国经济正处于高质量发展阶段,产业链现代化建设是推动实体经济高质量发展的重要举措。我国应收账款规模不断增长,企业应收账款规模过大会影响企业的资金运转和正常经营。推动应收账款票据化,能够有效促进产业链业务流转,为上下游企业带来更低成本的融资方式和更大的利益空间。东北地区和西部地区发展以工业为主,生产周期长,工业的应收账款体量大,这两个地区应积极推进应收账款票据化,用票据盘活应收账款不仅解决了企业的融资问题,还推动了这些地区的商票发展。

(三)加大票据市场基础建设投入力度

当前,票据市场基础设施建设还不够完善,这在一定程度上造成票据市场在不同地区、不同机构间割裂、透明度低,市场参与者之间无法充分对接需求,还存在交易成本高,信息严重不对称等问题。割裂的票据市场也使监管部门无法及时准确地把握票据市场运行情况,不利于对市场进行监督来防控风险。在票据交易方面,不论是票据承兑还是票据贴现,应将票据业务系统融入票交所平台,实现业务系统的对接,来提高票据业务透明度,打破各地区之间的信息壁垒。经济发达地区票据业务多样,商票流通速度快,需要进一步提高业务透明度,这样一来经济相对落后的地区也可以在统一的平台上对接资金供给方和需求方,来有效地进行票据交易。

(四)依托金融科技推进票据创新

上海票据交易所依托金融科技,积极探索票据产品创新,给中小企业提供了更多的融资选择,对于经济发展落后的地区来说,票据方面的创新带来了更多进入票据市场的机会,相比以前票据市场的准入门槛,要达到一定的硬性标准才能进行票据业务交易,而票据创新产品的出现是为了满足不同客户的需求,挖掘潜在客户,不同的产品对应不同的标准。这样一来,不管是东部地区还是东北地区,商票的使用在性质上可以根据地区产业结构和特色在多样的票据产品间进行选择,不用受制于商票的标准,商票的使用量相对来看不会存在很大的区别,满足了不同地区对商票的需求。