港股上市的当代置业在地产行业中的排名大致为70位左右(按销售额)和50位左右(按销售面积),近期其因两份公告而备受关注。

一、港股上市地产企业当代置业近期备受关注

(一)拟将10月25日到期的优待票据延长三个月,股东贷款将给予支持

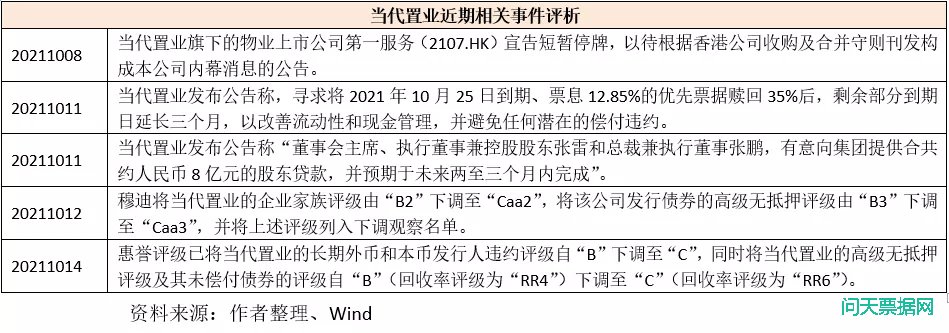

2021年10月11日,当代置业发布公告称,寻求将2021年10月25日到期、票面利率为12.85%的优先票据赎回35%后,剩余部分到期日延长三个月,以改善流动性和现金管理,并避免任何潜在的偿付违约。虽然没有直接表明违约,但流动性压力已非常明显,未来违约的可能性已经非常高。受此影响,当代置业股价接连下挫,最低降至0.40港元/股。目前当代置业的市值仅12亿港元左右。

不过2021年10月11日,当代置业亦发布公告称“董事会主席、执行董事兼控股股东张雷和总裁兼执行董事张鹏,有意向集团提供合共约人民币8亿元的股东贷款,并预期于未来两至三个月内完成”。这意味着当代置业需要有2-3个月的缓冲期,来支持已到期债务的偿还。

(二)拟出售旗下物业公司,以支持8亿元股东贷款?

2021年10月8日,当代置业旗下的物业上市公司第一服务(02107.HK)宣告短暂停牌,意味着其旗下的物业公司近期似有被出售的消息爆出。而在2021年9月21日至2021年10月7日这段时间,第一服务的股价接连上扬。就目前来看,第一服务的市值达到14亿元、当代置业的市值则仅为12亿元。

考虑到目前第一服务控股的市值仅14亿元左右,而张雷与张鹏分别持有第一服务控股39.56%和17.08%的股权,意味着张雷与张鹏持有第一服务控股的市值分别为5.54亿和2.39亿元,合计为7.91亿港元,和张雷、张鹏拟提供的8亿元人民币贷款比较接近,这意味着张雷、张鹏拟提供的这8亿元人民币贷款极有可能是通过出售旗下物业公司来实现的。

(三)评级已被下调

受此影响,穆迪将当代置业的企业家族评级由“B2”下调至“Caa2”,将该公司发行债券的高级无抵押评级由“B3”下调至“Caa3”,并将上述评级列入下调观察名单。惠誉则将当代置业的长期外币和本币发行人违约评级自“B”下调至“C”,同时将当代置业的高级无抵押评级及其未偿付债券的评级自“B”(回收率评级为“RR4”)下调至“C”(回收率评级为“RR6”)。

二、拆解当代置业体系

当代置业(中国)成立于2000年,发家于北京,主打绿色地产与科技地产品牌,是国内最早从事绿地科技地产的企业。

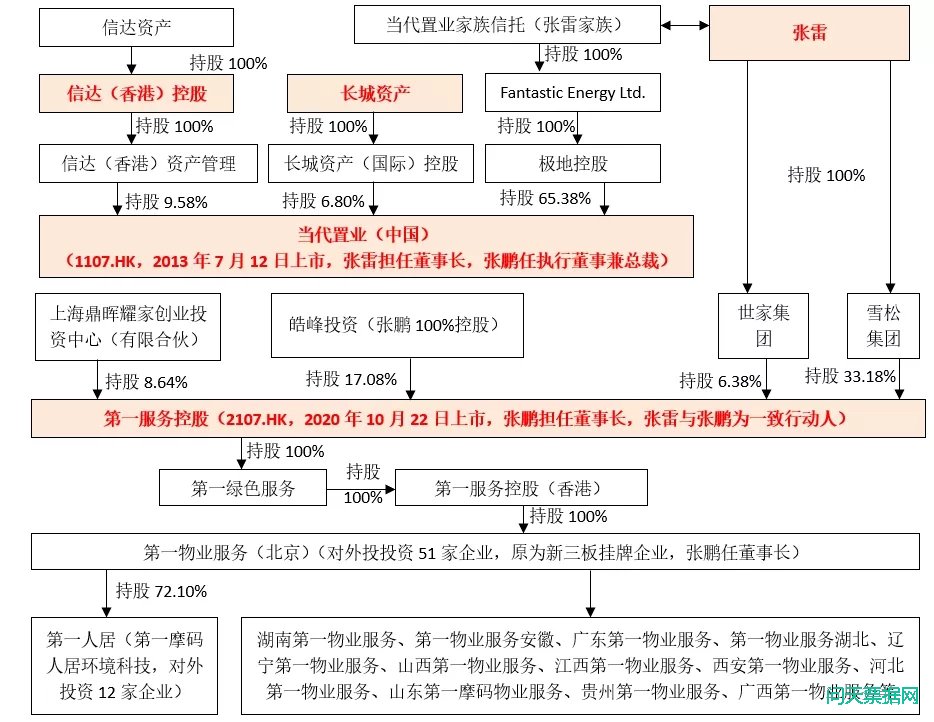

(一)当代置业是由张雷家族控股的一家民营地产企业

当代置业是一家由张雷家族控股的民营地产企业,张雷通过其家族信托持有当代置业65.38%的股权,而长城资产与信达资产的持股比例分别达到6.80%和9.58%(合计达到16.38%)。具体看,在当代置业的股权结构中,张雷家族持有65.38%,信达资产持有9.58%,长城资产持有6.80%,公众持有18.24%。

(二)信达资产与长城资产加持,分列当代置业第二和第三大股东

信达资产与长城资产分别为当代置业的第二和第三大股东,而当代置业与长城、信达两大金融AMC的合作实际上已有很长历史:

1、2014年6月,当代置业与长城环亚国际(长城资产的全资子公司)签订协议,明确“当代置业在选择外部机构进行项目融资以及因购买土地和开发建设需进行股权融资时,将优先引入长城环亚作为投资者……当代置业未来开展房地产企业并购和资产重组时,长城环亚国际以设立互惠基金或PE基金方式支持”。

2016年9月8日,当代置业披露拟向长城环亚国际配发1.73亿股(占当代置业已发行股本的7.65%),认购价为1.01港元/股(认购总额为1.74亿港元)。

2、2016年11月3日,信达(香港)资产管理以1.10港元/股(当时当代置业的股价为1.04港元/股)认购当代置业2.43525亿股股份,占当代置业已发行股本总数的9.73%(认购总金额约2.678775亿港元)。2017年12月20日,当代置业及关联企业绿民投产业链基金与信达投资在北京签署战略合作协议,在城市更新、危旧改造、新城镇建设以及项目收并购、项目重组、问题企业重整、不良资产处置等领域开展合作,同时信达投资向当代置业战略授信200亿元。

因此,当代置业基本可以被视为张雷家族和两家金融AMC控制的一家地产企业,有信达资产和长城资产的加持,当代置业的市场地位理论上应是不错的。

(三)拥有两家上市公司,旗下还拥有多家新三板挂牌公司

目前当代置业体系主要有两家上市公司,分别为2013年7月12日于香港上市的当代置业(1107.HK)和2020年10月22日于港股上市的第一服务控股(2107.HK)。前者由张雷家族控股,后者则分别由张雷家族(持股44.56%)、张鹏(持股17.08%)、鼎晖耀家(持股8.64%)控制,可以看出张雷家族仍是第一服务控股的第一大控股股东。

其中,第一服务控股通过第一绿色服务和第一服务控股进一步实现对第一物业服务(北京)的100%控股,并负责北京、湖北、广东、河北、江西、山东、辽宁、安徽、陕西等地的物业管理,同时其旗下还拥有多家新三板挂牌公司。

(四)张雷与张鹏为当代置业体系的一致行动人

张雷家族是当代置业及第一服务控股的实控人,张雷担任当代置业的董事长,而张鹏则担任当代置业的执行董事和总裁以及第一服务控股的董事长,同时从招股说明书中亦可以看出二者为一致行动人。因此,张雷与张鹏是当代置业体系的最终掌权者与受益人,前者在幕后,后者负责台前。10月11日当代置业发布公告延期偿还债务时,张雷与张鹏便指出将为当代置业提供股东贷款。

(五)旗下拥有多只开展股权投资业务的基金

当代置业体系内还拥有多只开展股权投资业务的基金,如北京当代绿色投资基金管理有限公司(对外投资21家企业)等。实际上面提及的绿民投产业链基金往上穿透也是由北京当代绿色投资基金发起。绿民投产业链基金于2015年7月由当代置业与北京喜神资产管理有限公司共同发起设立,GP为嘉兴绿民投股权投资基金管理有限公司。其中,嘉兴绿民投股权投资基金管理有限公司的股权结构为北京喜神资产管理持股43%、北京当代绿色投资基金持股35%。

三、当代置业在市场中处于什么位置?

(一)按销售额排名70位左右、按销售面积排名50位左右

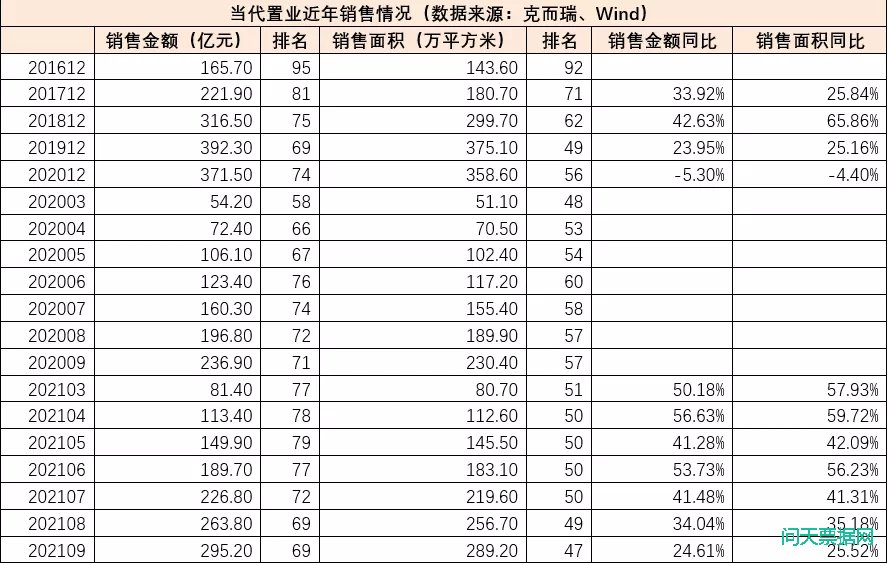

统计近几年的数据可以发现,如果按销售额来算,当代置业在地产行业中的排名大致在70位左右,2020年销售金额达到371.50亿元;若按销售面积来算,当代置业在地产行业中的排名大致在50位左右,2020年销售面积达到358.60万平方米。这主要是因为当代置业的作业区域主要在中西部地区。

特别是,如果从今年前9个月的销售数据来看,则会发现当代置业的销售情况还不错,并没有呈现出其它地产企业的销售窘境。例如,今年前9个月,销售额同比增长24.61%,销售面积同比增长25.52%。不过,数据上看,仍然能够发现7-9月的月度销售数据实际上是下滑的。

(二)当代置业股价长期低位徘徊,市场认可度似乎并不高

虽然当代置业近期股价最低降至0.40港元/股。不过从历史上看,当代置业的股价最高也仅为1.656港元/股(2018年1月),长期在1港元/股左右徘徊(如信达资产与长城资产介入当代置业时的股价均为1港元/股左右),这意味着市场似乎对当代置业的认可度可能没有那么高。而2016-2018年这段时期当代置业的股价处于上升周期,应与其市场地位不断提升有关,如其市场排名从90强左右升至70强左右(按销售金额)和50强左右(按销售面积)。

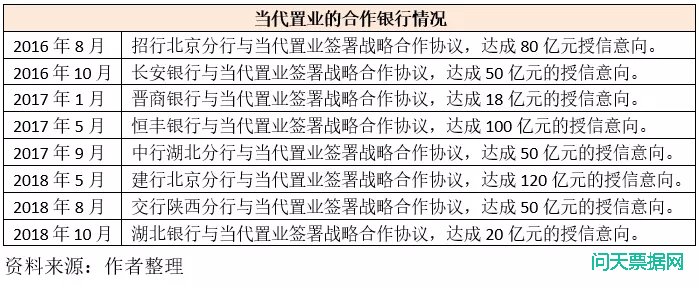

(三)往来银行资质还可以,且整体较为稳定

纵观这几年当代置业的往来银行,可以看出主要有中行、工行、招行、恒生银行、东亚银行、浦发银行以及上海银行等几家主流银行。不过我们亦看到,2016-2018年期间,当代置业曾与多家银行达成授信意向,如招行、长安银行、晋商银行、恒丰银行、中行、建行、交行、湖北银行等,这些银行如已与当代置业建立了授信往来关系,则目前大概率还在其中。

当然,2019年以来,当代置业的合作银行似乎并没有新增,也没有看到公开信息进行披露或宣传,不知道这是不是一个值得关注的信号。

(四)作业区域主要集中在湖北、陕西、安徽、山西、重庆等中西部地区

当代置业虽然发家于北京,但其作业区域却聚焦于中西部地区。具体看,当代置业的业务布局贯彻“5+15+M”的策略,5主要指五大城市群(京津冀、长三角、粤港澳、长江中游以及成渝5大城市群),15主要指西安、武汉、青岛、长沙、重庆、成都、佛山等15个省会或优质二级城市,M主要指机动型城市。按照当代置业的土储分布来看,湖北、陕西、安徽、山西、重庆、山东等中西部地区是其主要作业区域,以最新的土地储备情况来看,上述六个地区的土储占比达到70%左右。而其它一些作业区域,主要包括河北、贵州、江西等地。

四、当代置业债务情况如何?

市场普遍认为,若从今年6月底当代置业的货币资金及受限资金数据来看(如今年上半年底非受限资金达到136.24亿元),当代置业偿还债务的压力应属可控,但当代置业却主动宣布延期偿债,基于此有必要进一步分析其债务情况。

(一)三道红线仅踩一道,融资成本偏高

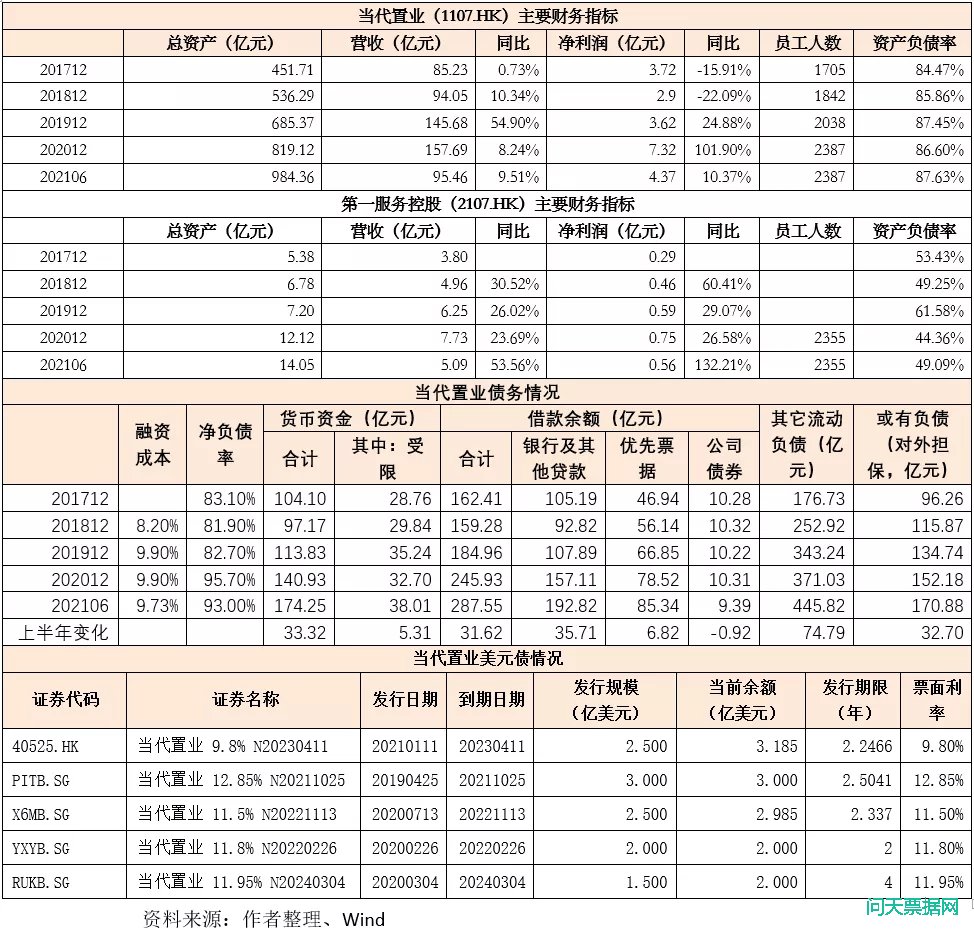

1、截至2021年6月底,当代置业的三道红线仅有一个指标踩上红线,即剔除预收款项后的资产负债率为83.05%(踩红线)、净负债率为93%以及现金短债比为1.46,显然表面上看当代置业的债务似乎可控。

2、不过当代置业的融资成本偏高,2018-2020年的平均融资成本分别为8.20%、9.90%和9.90%,今年上半年虽然降至9.73%,但仍然处于高位,融资成本处于高位表明当代置业在融资市场上的认可度一般。

(二)存量美元债5只,规模合计超过13亿美元

目前当代置业的存量美元债有5只,规模合计为13.17亿美元(约合人民币86亿元),其中2021年10月25日到期3亿美元、2022年到期4.985亿美元、2023年到期3.185亿美元以及2024年到期2亿美元。这里10月25日到期的3亿美元正是当代置业近期公告要延期的债券规模。

同样从融资成本来看,当代置业的票面利率较高,其中今年10月25日到期的这笔债券票面利率最高(12.85%)。

(三)潜在债务有一定压力

今年上半年,当代置业非受限货币资金净增28.01亿元,但其有息债务净增31.62亿元、或有负债净增32.70亿元、其它流动负债净增74.79亿元,可以看出有息负债、无息负债以及或有负债合计净增情况达到139.11亿元,远超非受限货币资金的净增规模(即28.01亿元)。

截至2021年6月底,当代置业有息负债达到287.55亿元、其它流动负债等无息负债达到445.82亿元、或有债务余额达到170.88亿元,即这三项负债合计达到904.25亿元,潜在债务压力还是比较大的。

其中,这里的其它流动负债主要指欠非关联方合作企业的款项(如体现为商票等),因此当代置业的无息负债、担保负债和有息负债呈现出同步增长的态势,且前者更甚,这可能更值得关注。

(四)经营现金流不够稳定,对非银行借贷和债券融资较为依赖

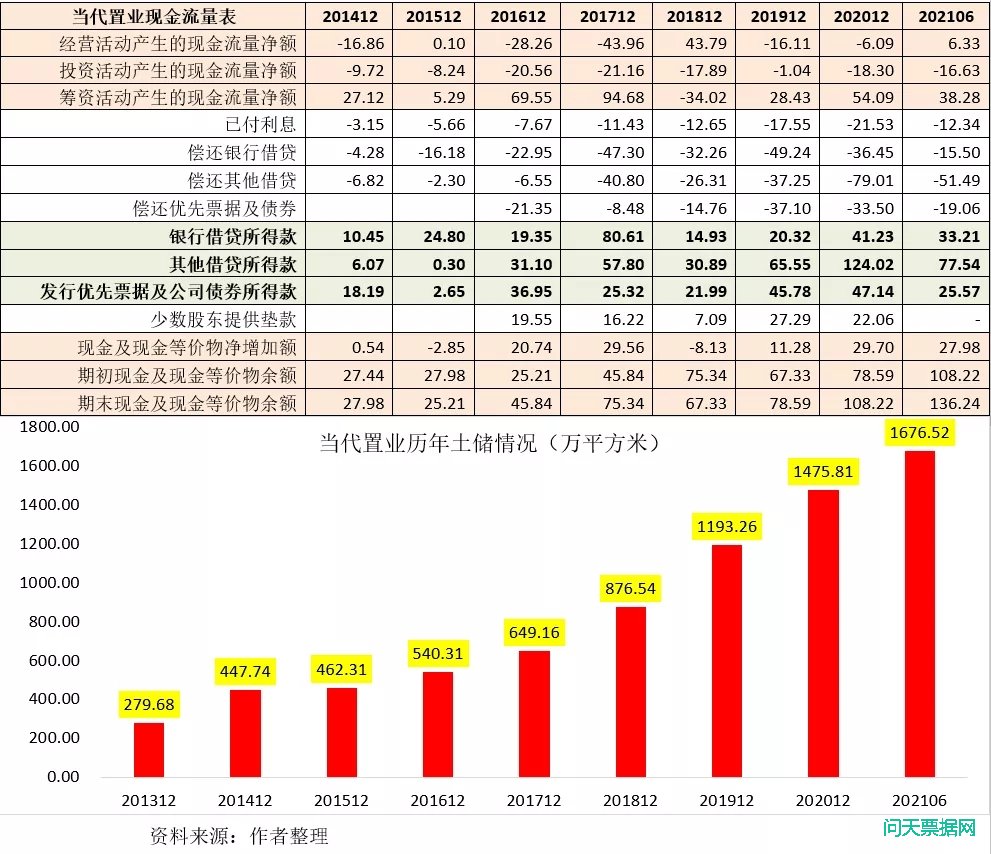

1、从经营现金流情况来看,当代置业的稳定性没有那么好,如2016-2017年分别净流出28.26亿元和43.96亿元、2018年净流入43.96亿元、2019-2020年分别净流出16.11亿元和6.09亿元。

2、从筹资现金流来看,银行借贷、其他借贷以及债券贡献较多,且越来越向成本较高的其他借贷与债券倾斜。特别是我们看到,信达资产与长城资产进入当代置业后,当代置业的融资渠道开始逐步向非银借贷倾斜,如2016-2020年的非银借贷新增额分别为31.10亿元、57.80亿元、30.89亿元、65.55亿元和124.02亿元,而2015年非银借贷新增规模仅0.30亿元。同时,少数股东垫款这两年也有一定贡献。今年上半年,银行借贷、其他借贷、票据及债券融资分别流入33.21亿元、77.54亿元和25.57亿元(合计136.62亿元),分别流出15.50亿元、51.49亿元和19.06亿元(加上利息合计98.39亿元),也即上半年融资层面净增了50.57亿元,融资能力似乎还在。从这个角度看,当代置业出现的问题确实挺奇怪。

我们看到,2017年以来,当代置业的拿地步伐明显加快,平均每年300万平方米的土储净增,这表明近几年当代置业走的仍是加速扩张、高周转开发模式。但是,土储规模的上升需要资金的大量投入,这两年销售情况也不尽如人意,较当代置业所设置的500亿销售目标相去甚远。因此,在去化和融资压力较大的背景下,寄希望于借绿色地产走出差异化道路的当代置业,目前也正面临债务压力攀升、增长动力不足、市场认可度不高等问题,其所坚持的“利润率、回款率、资产负债率”三角稳定地带正在承受着越来越大的挑战,利润率与回款率对当代置业持续发展的支撑正变得不那么牢靠,而目前两大金融AMC对当代置业的输血路径是否仍那么顺畅可能也要打个问号?

推荐关注微博:任博Abner