020年下半年,泰禾发生公开债券违约,对高杠杆民企地产债造成了较大的信用冲击,而富力踩了三道监管红线(2021年中期报依旧踩了三道红线),其境内外债券二级成交估值也骤升至15%左右。

在降档的监管压力以及再融资压力骤升的情况下,富力开启了痛苦的降有息债务之路。

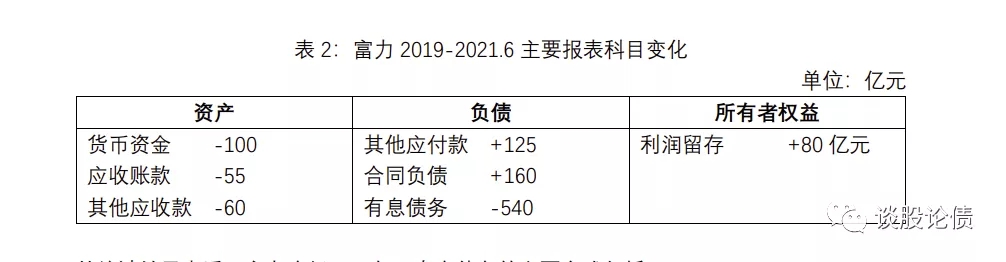

从结果来看,公司有息债务从2019年高峰期的1971亿元降低至2021年6月末的1433亿元,整体降低了近540亿元,主要系银行借款减少了近270亿元(联合2021年跟踪评级报告强调剩余授信充足的核心优势就显得非常扯淡,公司银行贷款大规模减少,授信再多又有何用?)以及境内债减少了近280亿元,而美元债整体规模基本没变。

那么富力是如何降低有息负债的呢?

从统计结果来看,富力降低540亿元有息债务的主要方式包括:

资产端:消耗了100亿元的货币资金,回收了近115亿元的应收账款和其他应收款;

负债端:增加了160亿元的合同负债和125亿元其他应付款等“无息”债务,但是,其他应付款实质上可能是有息债务,比如对关联方天津津南新增13亿元往来款,对广州新盈高科技新增近28亿元往来款,对实际控制人张力和李思廉新增近30亿元往来款,还有其他非关联方新增往来款等。

权益端:主要是利润留存新增近80亿元。

但是,从资产规模的角度,富力停止了资产规模大幅扩张的脚步,但却未缩表。

去年,富力境内债二级成交收益率大概在15%左右,美元债估值之后有所回归,在10%左右,所以其境内债尚可通过二级估值转售或者新发高收益美元债。

但是,今年尤其是下半年来,地产债市场波动较大,富力境内外债券二级估值也上升至50%左右的水平,如果这个成交收益率长期不能修复,意味着富力一级新发债券已无可能。

那么未来一两年内,富力要面临多少债券刚兑压力呢?

据联合统计,富力今年下半年只有2亿美元美元债到期和16.7亿元境内债面临回售,但是2022-2023年,每年将有近200亿元的债券到期兑付或者回售压力,再叠加银行贷款规模的持续收缩,富力的实际兑付压力可能更大,保守估计每年有息债务刚兑规模在300亿元左右。

未来,富力债还债券资金来源的可能方式有哪些?

从资产负债表平衡的角度来说,有息债务的减少,必然对应无息债务的增加或者资产的减少或者权益的增加。

从资产端来看:公司非受限货币资金规模不足130亿元(相对去年末几乎腰斩),且在未来两年内要完成监管的三道红线指标要求,存量货币资金几乎没有用于偿债的空间了,应收类款项整体压缩空间也不大了。截至2021年中期末,公司酒店和投资性物业等资产的账面价值分别为295亿元和351亿元,受限占比分别为90%和60%,抵质押再融资空间非常有限。而自去年以来,公司仅处置了广州富力空港国际物流园70%股权,现金对价28.66亿元,公司目前整体出售资产的意愿不高或者当下环境很难以合适的价格找到合适的买家。公司100亿元的无形资产主要是酒店的土地使用权,难以单独处置。截至2021年中期末,公司存货规模近2230亿元,其中开发成本1531亿元,开发产品535亿元,公司开发成本:开发产品近似3:1,远远高于行业平均水平,通过公司披露的开发产品明细数据,可以看到公司很多大型项目存在较大的去化压力,而这些项目未来的去化情况,对公司债券兑付至关重要。

从负债端来看:公司股债暴跌,信用风险较大,其对供应商占款很难扩大,甚至会出现压缩;公司合作开发规模较小,实际控制人也已经拿出了30亿元(相当于两年多分红)支持公司,关联方对公司的支持力度难以提升。而类似广州城投这样的股权抵质押有息债务增量代替融资,本次爆出债务展期谈判之后,未来新增该类融资的难度会大幅提升。

未来,不管是被动还是主动,富力大概率还是要真正缩表。