昨天,上交所和深交所同时发布了公司债券发行上市审核指引,引起了市场的高度关注。《指引》的核心是扶优限劣,从发行人组织结构和公司治理、经营、财务以及中介机构履职尽责等四大方面,提升信用债的信息披露质量。

相信做债的同志,都已经仔细阅读过这个指引,狄仁杰也是一字一句地拜读,脑海之中不断浮现出这些年违约发行人的故事。通读整篇指引,你会发现交易所的这些重点审核要求,大多都是从这些年暴雷发行人的重要共性、或者是我们买方投研非常重视的一些核心信用风险点提炼而来。

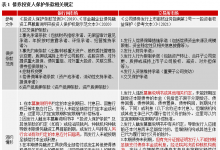

比如股权质押风险、其他应收款尤其是非经营性其他应收款占比过高、对外担保、有息债务结构不合理、盈利对非经常性损益依赖较大、现金流状况、“大存大贷”以及“母弱子强”等核心信用风险。

以前,部分发行人对这些信息不披露或者披露程度不够,我们投研人员经常要自己去拆表,去推测或者去尽调问发行人,需要耗费大量的人力物力,大家苦信息披露质量不高久矣!

对于这个指引,市场上有不同的解读,有人说和注册制相悖,有人说债券发行要收紧,有人说弱资质主体以后发不了债了,而狄仁杰想从另一个角度去思考这个指引。

指引出台的背景是什么?

大家都知道,这两年我们的信用债市场出了些问题,问题还不小,甚至引起了高层的高度关注。

我们暴雷的发行人数量和债券违约规模超出了预期,其中不乏财务造假、欺诈发行以及逃废债等恶劣事件;

我们评级制度存在问题,部分评级公司股权过于集中,甚至存在权力寻租现象,评级区分度低、虚高问题饱受市场诟病,评级机构独立性、专业性问题亟待解决;

我们部分中介机构不够重视信息披露,为了商业利益牺牲独立性,信息披露不完整、不充分甚至不真实,缺乏专业性,导致现在部分投资人要求中介机构承担连带赔偿责任;

总结起来,我们信用债市场存在两个亟需解决的问题,其一是信息披露不完善;其二是约束不够。(包括对发行人和中介机构的事前以及事后约束)。

而本次交易所指引,主要是针对提升信息披露质量以及加强发行人和中介机构的事前约束,而事后约束主要还是依赖债券持有人大会以及相关法律制度,目前来说比较困难,这也是我国证券相关法律未来需要完善的地方。

PS:对于事前约束,有同志可能认为与注册制存在一定的冲突,这是特定历史情境下的权宜之计,包括地产三条红线,限制弱资质城投平台无序扩张,增加地方政府隐性债务压力等等。未来,我认为随着市场的发展,随着信息披露质量的不断提升,交易所也会逐渐淡化对发行人的事前约束,把选择权交给投资人,交给市场。

所以说,不存在什么弱资质发行人以后不能发债的说法,债券市场既需要优质发行人,也需要弱资质发行人,但前提是信息披露质量要高,市场定价要合理,高收益债市场还是要发展,只不过,目前信用债市场环境下,控制风险的需求要更强一些。

整体上看,我们目前的信用债市场确实存在一定的问题,但是相关部门正在积极的了解,并努力解决这些问题。这个指引,对部分发行人或者中介机构来说,短期内可能会有阵痛,但长期来看,是非常有利于债市的健康发展。

未来,评级和债券承做岗位,会需要更多高水平、职业素养高的高层次人才,评级和债券承做同志们的江湖地位也会相应提升。

我们都有美好的未来!