近两年,时代境内外的债券融资成本均明显降低,尤其是境内债券票面利率相较于两年前下降了近200BP。

这主要是得益于时代的土储相对比较优质(时代土储主要位于大湾区,适逢国家推出大湾区发展战略,区域房地产发展前景较好),且财务杠杆数据比较好看。

但是,时代漂亮的财务杠杆数据之下,隐藏了很大规模的明股实债和表外债务。

明股实债

由于港股上市公司时代中国控股(1233.HK)并未公布子公司详细信息(公布的是具体项目信息,可能是怕投资人看到少数股东权益基本都是明股实债),所以狄仁杰采用的是时代境内发债主体广州市时代控股集团有限公司(以下简称“公司”)的数据,其子公司最新数据是截至到2020年3月末。

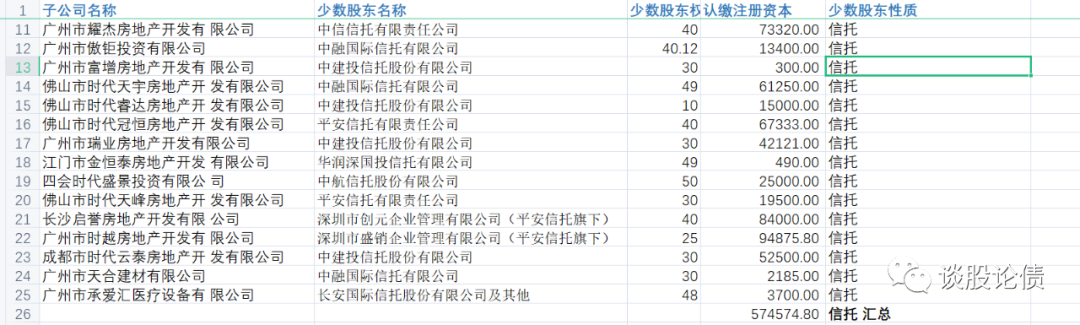

对公司一百多家非全资控股子公司的少数股东的名称、持股占比、认缴注册资本以及少数股东属性进行统计分析,结果如下:

注释:篇幅有限,表格仅列出部分数据,如需完整数据,请私信。

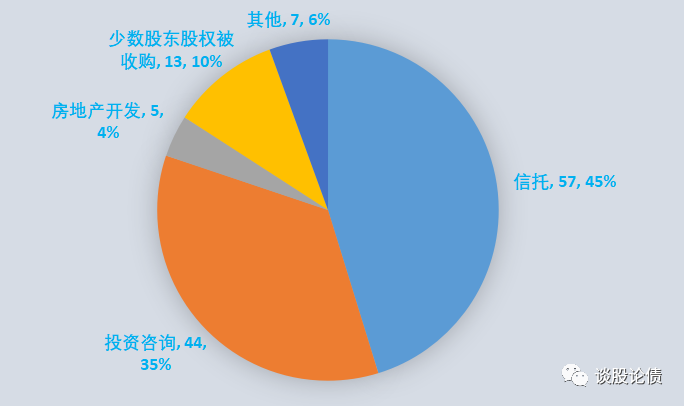

1、截至2020年一季度末,公司少数股东认缴注册资本金合计约为126亿元,与公司账面少数股东权益137亿元非常接近。

其中少数股东权益属性为信托、投资咨询公司、房地产开发、少数股东权益被收购以及其他类型认缴的注册资本规模分别为57亿元、44亿元、5亿元、13亿元以及7亿元。

信托、投资咨询以及少数股东权益被收购类少数股东认缴的注册资本合计114亿元,占比超90%。而房地产开发类少数股东认缴注册资本金仅仅5亿元,占比4%。

由此可知,公司少数股东几乎全是明股实债。

注:公司部分少数股东属性虽然是房地产开发,但其将所持股权全部质押给时代体系内企业来融资,很可能也是明股实债。

表外债务

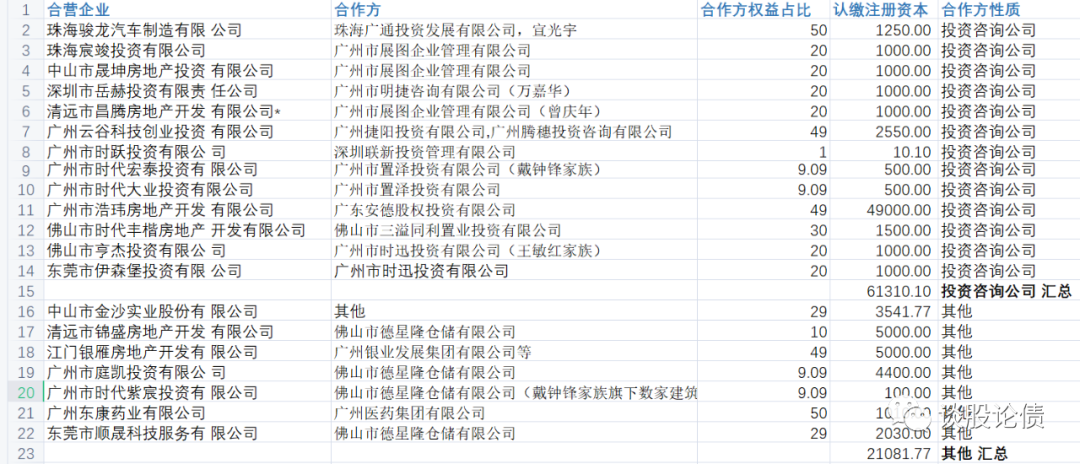

再看看合联营企业情况:

公司合营企业中,公司很多持股占比80%甚至90%以上,合作方是投资咨询或者其他类公司,合作方很可能是财务投资,而公司选择不并表,很可能是出于调节利润。

典型的是:戴钟锋家族控制的置泽投资和德星隆仓储等合作企业,在众多合营企业之中持股比例仅9.09%,公司持股91.09%,却依旧未并表。

不过,相较于少数股东,公司合联营企业合作方中,存在较多的大型房企,比如佳兆业、碧桂园、融创等,尤其是和保利合作颇多。

“三条红线”调整

截至2020年3月末,该公司对合联营企业担保规模为87.72亿元,占当期长期股权投资的89%,这部分应算作表外债务。

截至2020年末,调整前,时代中国控股的现金短债比为1.76,净负债率为68.31%,剔除预收账款后的资产负债率为78.55%,属于黄档房企。

现在,我们按照该比例(少数股东权益中明股实债占比90%,表外债务占长期股权投资89%),对时代中国控股2020年末财务数据进行调整。

调整后,时代中国控股的净负债率为247.54%,剔除预收账款后的资产负债率为87.75%。

调整后,时代中国的净负债率和剔除预收账款后的资产负债率均大幅恶化,且与监管红线标准相差甚远。

这或许就是房企财报的艺术!