最近和小伙伴们交流聊天时,小伙伴说,现在资质较差的城投,总感觉成交价和收益率和传统想的有点不同,有时感觉有些债的收益率期限结构曲线是倒挂的,短高,长低,和当前的短低长高主流不符合,就是很别扭。其实天柱君早就有这方面的考虑,也予以了一定的解释

当前债券市场各类型估值机构的收益率期限结构曲线属于标准曲线加点的方式计算的,存在历史的局限性和当前的临时性,但也是没办法的,谁让银行干预债券市场太多了呢,弄得债券市场跟贷款“二衙门”似得。

银行放贷就是这么搞的,贷款利率超过8%的不愿意放,非要通过综收的方式去把实际利率搞的高高的超过10%。债券市场相当一拨人原来是吃银行饭的,搞非标的,搞融资租赁,搞保理,搞ABS的,都在搞直接融资间接化,从中抽成,拉皮条抽水。反正是把一对一询价市场的东西,直接搬到债券市场这种公开标准化场合,弄得债券市场臭不可闻,关键是,这些臭烘烘的东西还不能藏着掖着,弄到最公开最显眼的地方,让大家跟着一块丢标准化的脸。

但是债券市场有其和银行贷款不一样的地方,就是债券市场是有二级市场的,是有成交驱动定价的,虽然现在成交数据吧,有的之前披露不全,有很多很多很多是虚假成交,比如t+0t+1,隔夜代持,七天代持,关联方互敲等成交,但是总之比贷款市场要更好一些,有一些比较比头,研究二级成交数据,还是有一些看头的。

其实对债券市场收益率估值体系进行改革,总结起来可以分为几点:

第一点是对信用债估值体系进行重塑。

天柱君之前在文章《为啥你信用债一级老投不中?》里面也说了,现在的信用债券估值办法与公式,已经老土了,不适用新的债券发展形势,而最新的信用债估值公式应该加上两个新的变量,要防做空,要防腐败,持仓窘境利差和蛀虫解放利差少不了:

如果你投资时,考虑到了这些新的因素,后面你95块钱买了估值98块钱的东西,别人来做空,来质疑你收钱的时后,你浮盈3块钱,就知道受些委屈被人怀疑是值得的。但是,如果你就是98块钱买了估值98块钱的东西,但是这个东西就是有被人做空的高风险,有被人怀疑涉及返费的高嫌疑时,你出价的这个98块钱就不合适了,性价比就会很低,这也是你持仓感觉很难受的根本原因。

现在市场上的投资者,很容易形成乌合之众的局面,就是怕你在好好谈价,别人有人无脑给你抢了,这是最让人头疼的,如果这种局面一直存在,你即便是对的站在真理这边,那在投资上也算你是错的。所以说,有想法有思路是好事,还得及时和大家分享,接受大家的质疑,有时候就是需要站在市场对立面和整个市场对抗。话又说回来,你如果没有能力和市场进行对抗,就很难脱颖而出,靠资历靠熬时间取胜,那不是最好的办法。

第二点是对信用债估值数据精细程度进行管控。

根据天柱君统计分析,市场在不同价格区间,对债券的定价能力,和定价精确忍受度其实是严重不同的。

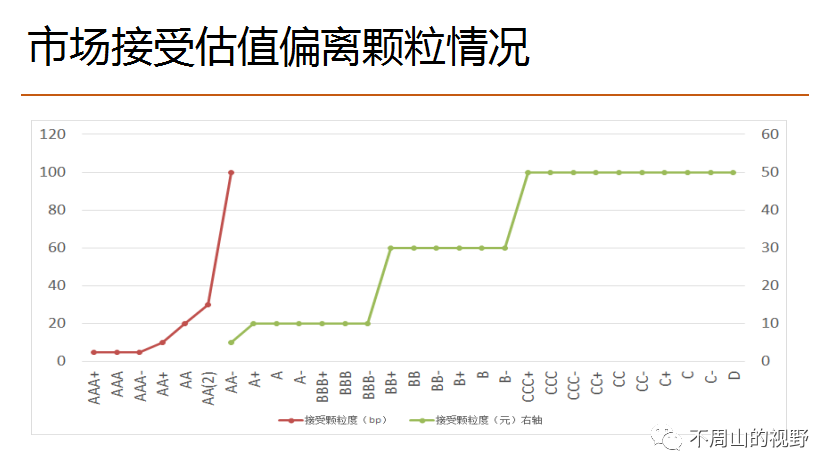

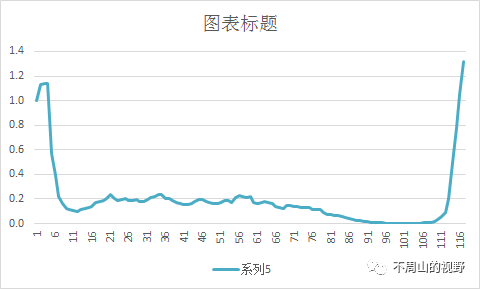

下图是天柱君在外交流时的一个市场价格忍受度统计,

- 在汇金 、 铁道债这种级别,大家可以忍受估值5bp以内的偏离,

- 在冶金科工陕延油这种级别,大家可以忍受估值10bp以内的偏离,

- 在陕煤 、 首钢这种级别,大家可以忍受估值20bp以内的偏离,

- 在AA(2)城投 这种级别,大家可以忍受估值100bp以内的偏离,

- 在华晨、华夏幸福这种级别,大家就超脱估值收益率,进入净价偏离了,心狠手辣起来,是可以忍受估值50块钱这种偏离的。

华夏最近就是活生生的例子,估值还在70块钱,成交早到了十几块钱,几块钱级别,就是偏离了60块钱,只不过,大家可以忍受。

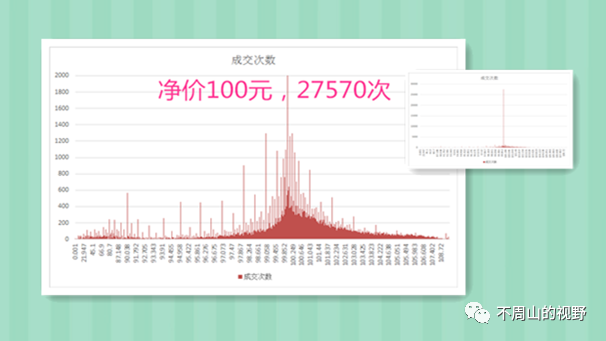

从下图可以看出,债券各个区间净价的成交次数存在严重的不同,净价100元的成交一枝独秀,说明一些问题,这个问题天柱君就不说了,大家可以思考一下,后面可以发个投票大家看看。

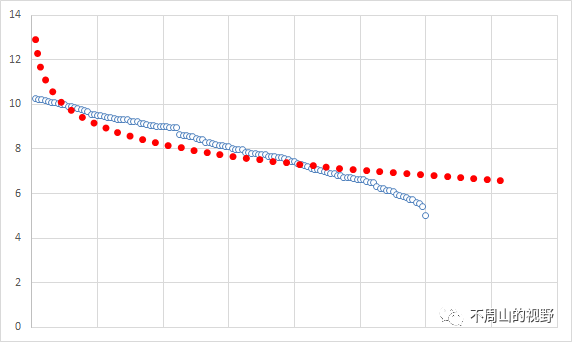

对各个区间的债券净价进行统计,则会发现一个更有趣的事,可统计债券成交记录值从接近0到143元净价,呈现出明显的尖峰后尾现象,并非正态分布形态,这说明投资者在一定区间的债券上,是交易拥挤的,但在另一些区间内,是交易严重不足,这也是国内高收益债投资者培育严重不足的重要证据之一。

但是,但是,只有97-102元净价,一块钱区间内出现次数达到了1000次,这意味着100.000-100.999这一千个数值都曾经有净价成交,说明市场成交极度充分,交易极度拥挤,不放弃任何一个可以成交的点位进行成交,市场定价能力精确到0.001元。

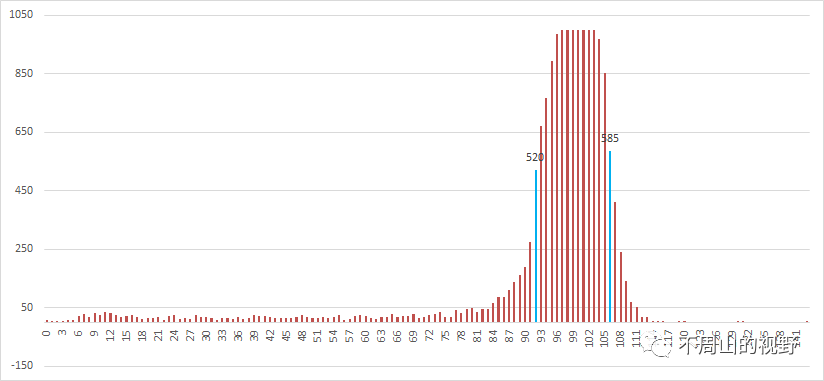

从92-106元净价,一块钱区间内出现字数超过了500次,这意味着92-97间,102-106间,市场成交较为充分,市场的定价能力可以精确到0.002元。

至于92以下和106以上,就是小概率成交范围了,成交不足导致各区间的定价能力不太精确。

从下图可以看出,对于大部分打折成交债券而言,市场的定价能力最精确也只能到0.2元,假设信用债的平均久期为2,这意味着这些劣质债券进行估值时,估值最精确只能到10bp附近,换句话说,信用债进行估值时,今天是8.3%,明天如果要变化,只能变成8.4%,8.1%这种10bp起整数倍数的变化,而不能变成8.26%,8.34%这种数值,这与一级市场定价喜欢定到6.5%,7.2%,7.8%这种是相符合的。

从这里我们得出一个结论,市场目前相关投资者缺乏,不具备精细化定价的能力,到一定评级后,估值数据最多只能到小数点后面一位,到小数点后面两位三位四位没有用,反正大家也不会用这种估值进行交易,更多的是,大家就是拍脑袋,8%投,9.5%买,13%甩。

至于债券资质差到一定地步,就估计彻底放弃收益率了,就剩下净价拍脑袋甩卖了,卖的人是防止别人知道自家踩雷了,买的人是尽可能低价买了等着打折兑付,就是这个道理。

第三点是对信用债估值模式的重塑。

当前的信用债估值模式,上文说过了,属于标准曲线加点的方式计算,每日波动,但是弊端显而易见。

虽然感觉收益率天天跟着市场行情进行变化,感觉像很精准,但是大家心知肚明,很多估值9.5%的债,按照9.5%根本交易不出去,10.5%也交易不出去,11.5%也交易不出去,估计得净价80块钱才能卖得掉。

还有些债,还有七天到期,只能99块钱卖掉,或者98块钱卖掉,倒算一下年化收益率,99块钱就接近50%,98块钱就接近100%,但是同一主体3年期的债85块钱卖掉,对应的年化收益率可能只有12%,这就出现了明显的收益率倒挂问题。

这些问题其实不是估值准不准的问题了,而是从根本上估值方法错了———债券,不能全部按照现阶段的曲线加点去每日变化估值。

一部分债券,属于行情债券。应该沿用当前的估值办法来估,收益率每日跟随曲线变动;

另一部分债券,属于非行情债券。这部分债券的估值,不应该每日变动一个月,或三个月变一次估值就很不错了,再就是出现影响债券资质的重大事件时变一下就可以了。将每日估值变动改成三个月变一次或者每个月变一次,不是估值精准度的失真,而是符合客观事实的,这部分发行主体,今天和明天,市场对其的看法应该是没有基本变化的,波动那几个bp本质属于无稽之谈,也不会有人在乎,市场也没有能力识别出来。

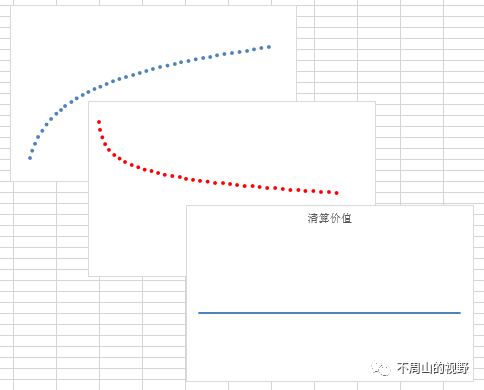

这个非行情债券,又分为两类,一类是一些垃圾城投,反正还有刚兑信仰,大家虽然觉得它屎,但终归是认为政府要救,还是会看收益率的,只不过,收益率期限结构曲线应该是倒挂的。

至于说为啥倒挂,这里天柱君再提出一个定义,这种债券,是有“到期惊吓风险利差”的,越临近到期,这个利差越大。其实这个是非常实际的,现在一些债券,动不动就传出要劝退投资者,动不动就传钱还没准备好啊,动不动就传要找机构转售但是还没找好,临近到期,估值净价接近100元,投资者是不愿意去拿的,他们的确要求一些异常的折价,这就是到期惊吓风险利差。

非行情债券的期限结构曲线=常规期限结构曲线+到期惊吓风险利差

再说到另一类债券了,这部分债券大家进场的时候纯粹是奔着打折兑付,赌博万一全额兑付投资去的,才不会管到期多少,这些债券,一律没有期限没有收益率,只有一个预期清算收益率。无他~

最后总结一下,对于一条收益率期限结构曲线,会从正常转为倒挂,再转化为平行净价。不同阶段,不同主体,有的线需要每天变动,有的线不需要每天变动,还是应该需要作出一定区分的。

诸类想法,点点滴滴,这些事情天柱君都在自己的系统里面做出来,只是感觉要苦了一些发行人,万一被天柱君定价定到15%,它该怎么办呢?它敢果断一级发个15%的票面利率,就此成为第一只吃一级高收益来债市场螃蟹的发行人吗?我们拭目以待。这种发行人应该很多,很多。

其实你们一拍脑袋都能想出来是谁?拼缝的中介要加快转型了,因为,我们会可能系统会天天提示,你现在做业务的这个主体啊,资质挺不好,收益率不行,性价比不高,不建议投资。

你们的业务会更难做啊!