2020年的夏末初秋,天府之国的成都,繁华的人民南路车水马龙,四川信托大楼门前的“千人维权”,可谓是吸引了众多的眼球。投资者们群情激愤,以死相拼,有的要跳楼自杀,也有千里迢迢赶来维权的老人,因此而命丧黄泉。

许多人都在想:幸好我没有在这里投钱,又算躲过一劫。但是,谁知道下一个会不会轮到你呢?也许有人又会想:反正我存在银行里头,银行总不会垮吧?

银行会不会破产这个问题,现在已经有了现实的答案,包商银行已经正式进入破产程序,多年前的海南发展银行,现实中的恒丰银行,锦州银行,都面临许多重大的风险。

但今天我想说的,是一个与此相关,但许多投资者都没有搞清楚的基本问题。这就是“存款所有权”与“资金池”的关系问题。

假如有一天,你到银行去办理存款业务,柜台工作人员告诉你:你要想清楚哦,这笔钱存到银行,就不是你的了(换句话说,这笔存款所有权已经转移給银行了)你还会继续存钱吗?

大多数人都会想:这怎么可能?这怎么可以?这个工作人员脑子出毛病了吧?这家银行有问题吧?如果钱存进去就不是我的了,我的钱就变成了银行的钱,那我肯定不会存钱了。天下哪有这样的道理呢?

但是,作为一个有三十年金融司法工作经验的资深律师,我很负责任的告诉你:这位工作人员的说法是对的,是符合法律规定的,只不过不够全面而已。因为,但存款人的资金“所有权”转移给银行之后,法律赋予了存款人另外一种权利,叫做“债权”,即:存款人要求银行到期或者随时返还等额本金及其利息的权利。

资金所有权从交付时起转移,这既是法律的规定,也是市场交易的惯例。依据如下:

《中华人民共和国合同法》第一百三十三条规定:标的物的所有权自标的物交付时起转移,但法律另有规定或者当事人另有约定的除外。

货币属于种类物,具有所有权与占有权相一致的属性,通常情形下,民事主体名下账户内的款项即视为归其所有(但如果涉案账户系为特定目的所设共管账户,该账户内的钱款已具有特定化的特征,则其实质性权属并非开立人所有)。如果涉案账户系一般存款账户,而非专项专用账户,一般存款账户不具有将货币这一种类物特定化之功能,存入此类账户的货币原持有人,伴随货币占用的转移而失去对应的货币所有权。

最高人民法院也有相对应的司法解释和判例,这里不再展开。需要说明的是,新的《民法典》将于2021年1月1日生效,《合同法》及其相关解释有效时期为2020年12年31日止,届时与《民法典》相冲突的条款失效,由新的司法解释颁布替换。

搞明白了存款所有权的归属,再来谈资金池的问题,就相对比较容易了。

所谓资金池,根据《资管新规》前的监管文件表述,一般具有“分离定价、混合运作、滚动发行、期限错配”四大特征。

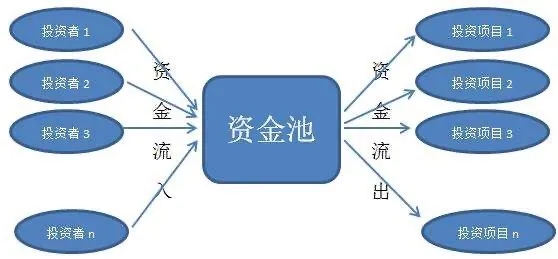

简而言之,资金池就是“多对多”模式。即一边将各个不同时间点到期的资管产品募集的资金汇集在一起,构成一个“资金池”,另一边将各个资产汇总在一起,构成一个“资产池”。然后用资金池中的资金投资资产池中的资产,管理人无法辨别是哪个资管产品的资金投资的是哪个资产。

这种“多对多”模式事实上是现在商业银行所特有的“合规”的经营模式。在商业银行内部,资金池由储户的存款构成,资产池则由不同的贷款、债券与非标等资产组成。

通俗的讲,所谓资金池,就是金融机构把公众的资金汇集到一起,形成一个“资金水库”(习惯上称为“资金池”)。按照自己的意愿,去放贷款,去做投资,去做各种各样的金融业务。最重要的一点,就是银行做资金池,是完全合法的,在法律上是没有任何一点障碍的。

但是,为什么现在各处爆雷的机构,往往都会被人指责搞资金池业务,监管机关三令五申禁止搞资金池呢?

原因在于,对资管机构而言,他们不像商业银行表内受到了资本充足率、流动性考核、信贷额度约束等一套严格的监管体系约束。因此利用资金池模式往往会存在较大的风险,其中最为致命的一点是由“期限错配”带来的流动性风险。

期限错配最为典型的特征是“短钱长投”,即用募集的短期的成本相对低的资金,来投资长期限高收益率的资产,从而获得更高的息差与更高的超额收益。

在这种投资策略下,资管产品管理人如果投资的是具有流动性的信用债资产,例如用每隔3个月开放的理财资金投资一只3年期的信用债,则在3个月后,虽然理财资金可能会被投资者赎回,但由于信用债具有流动性,管理人如果无法募集新的足额资金,则完全可以将信用债“变现”,来是应对投资者的赎回压力,因此如果是标准化资产的期限错配,则风险是“相对可控”的。

但如果资产端配置的是没有流动性的非标资产,例如投资的是1.5年期的信托贷款,则当产品期限到期(比如产品期限是半年),或遭遇投资者赎回时,管理者便只能依赖于“借新还旧”的方式来掩盖,或者用自有资金来应对偿还压力。

这种“借新还旧”对流动性的松紧有较高的要求,尤其是考虑到可以投资于非标资产的产品类型是私募产品,面向的可能是同业,其能够募集资金多少,与央行货币政策的风向,以及银行间、交易所市场资金面的松紧有密切的关系(也就是一紧俱紧,一松都松),因而具有较强的不稳定性。

如果是自有资金,则原本属于“代客理财”的资管业务,所面临的风险便与资管机构自身相联,这无疑是加大了机构经营所面临的风险,违背了监管层一再要求的“栅栏原则”。

2013年9月,原银监会主席尚福林在银行业协会会员大会上首次提出金融创新的“栅栏原则”:要对信贷类业务、理财类业务、代理类业务和有价证券投资类业务实行“栅栏”防护,并鼓励在“栅栏”内积极创新。针对代理业务创新。要做好与信贷、理财、投资等业务的“栅栏”隔离,严禁“飞单”销售,严格收费管理,严防责任关联和风险兜底。

现在可以明确的是,并非任何资金是业务都是受到禁止的。就银行而言,由于存款所有权的转移,银行有权对吸收的社会公众存款进行支配和运用,这实际上就形成了一个巨大的资金池。但由于对银行业有非常严格的监管,目前银行的资金池业务,不仅是合法的,而且是风险相对可控的(换句话说,如果不允许搞资金是业务,银行也就没法开下去了。如果仅仅用自有资金来开银行,就不可能出现那么多银行业的“巨无霸”了)。

但是对于资管机构,资金池业务是被严格禁止的。原因在于资管机构本身所受到的监管程度,以及自身的承受能力都远远还不能与银行相比。最近连续爆雷的信托和资管机构,已经证明了这个最基本的道理。