2019年10月24日,18西王CP001未按时兑付本息,构成实质违约。2020年2月21日,西王集团向邹平市人民法院申请破产和解,同日法院裁定受理和解申请,开启申报债权,债权人应于3月26日前向管理人申报。

一、破产和解典型案例--西王集团

邹平市人民法院指定西王集团清算组担任管理人,邹平市市委副书记、副市长胡云江任清算组组长。西王集团方面表示,本次和解主要针对西王集团本部发行的债券及债务融资工具,对下属子公司和上市公司目前正常的日常生产经营不会产生不利影响。

2020年3月31日,西王集团召开了第一次债权人会议。和解方案主要内容包括:针对经裁定确认的债权,20万元以下部分在法院裁定批准和解协议之日起6个月内全额现金清偿。每家20万元债权以上的部分,可选择方案一“50%留债6年分4期清偿+50%转为上市公司股票和拟证券化资产”或方案二“10年分8期清偿”。债权人会议现场表决结果显示,335人同意和解协议(草案),占比89.57%;代表债权金额为123.52亿元,占无财产担保债权金额比例为86.41%。

2020年4月16日,山东省邹平市人民法院裁定认可西王集团和解协议,终止破产程序。

综上,西王集团完成破产和解流程总计花费了不到6个月的时间,从申请和解后马上被邹平市法院裁定受理,并且指派政府领导为清算组领导看来,这次和解注定要成为目前市场上最典型的破产和解案例。

二、破产和解制度概况

(一)破产和解的含义

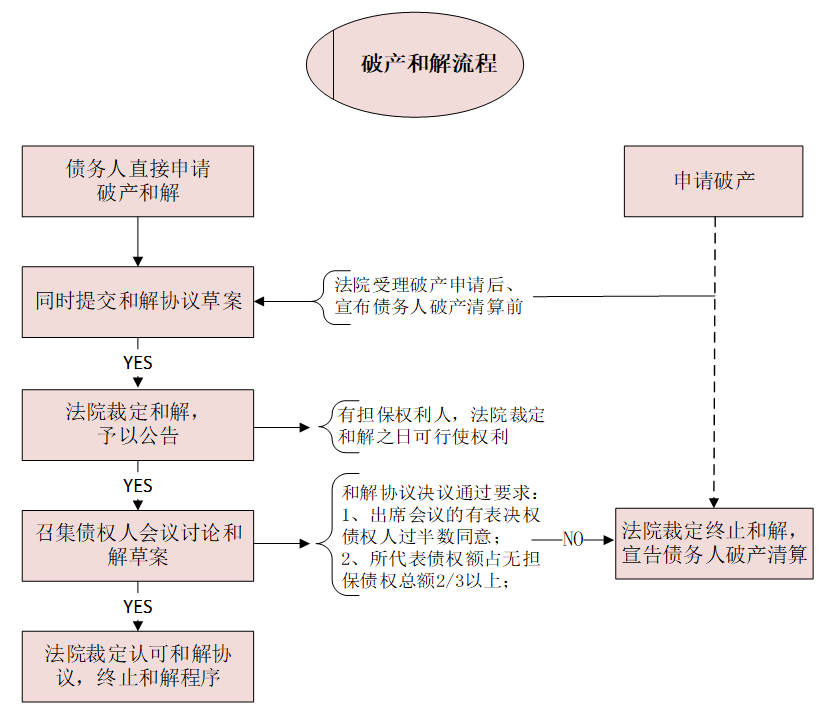

破产和解,是指债务人在出现破产原因时,召开债权人会议就债务清偿达成协议,经法院审査认可后中止破产程序,避免破产清算的法律制度。和解债权人指法院受理破产申请时对债务人享有无财产担保权的人。和解制度的目的主要在于中止破产程序、避免破产发生,给债务人以重整事业的机会。与一般民事和解不同,破产和解是法院裁定认可的和解。

(二)破产和解的特征

适用破产和解的前提必须是企业已经具备了我国法律所要求达到的破产条件(资不抵债);债务人向法院提交申请是启用和解程序的第一步,与此同时申请人需同时向法院递交破产和解协议(草案);第二步为召开债权人会议,债权人对其所持的债权做出一些能为自身所接受的妥协和让步,在会议上与债务人达成符合多数意见的破产和解协议;制度主要体现了自主性强,成本低,耗时短,使债权利益最大化的特征。

(三)破产和解的功能

破产和解过程中清偿债务与债务妥协相结合,以此给予企业重生的机会;保护债权人与维持债务人资产利益相结合,双方通过自愿协商的方式来寻找满足双方利益的平衡点;该制度又有别于人们所熟知的民事和解,它具有一定的司法干预性,不仅靠债权债务双方通过意思自治达成一致意见。

三、破产和解与破产重整常规流程比较

破产和解制度是为了克服破产清算制度的固有缺陷而生,而重整制度则是为了克服破产和解制度因未触及债务人生产能力而不能从根本上解决债务人的清偿能力、避免破产问题这一先天性缺陷而产生。

(一)流程比较

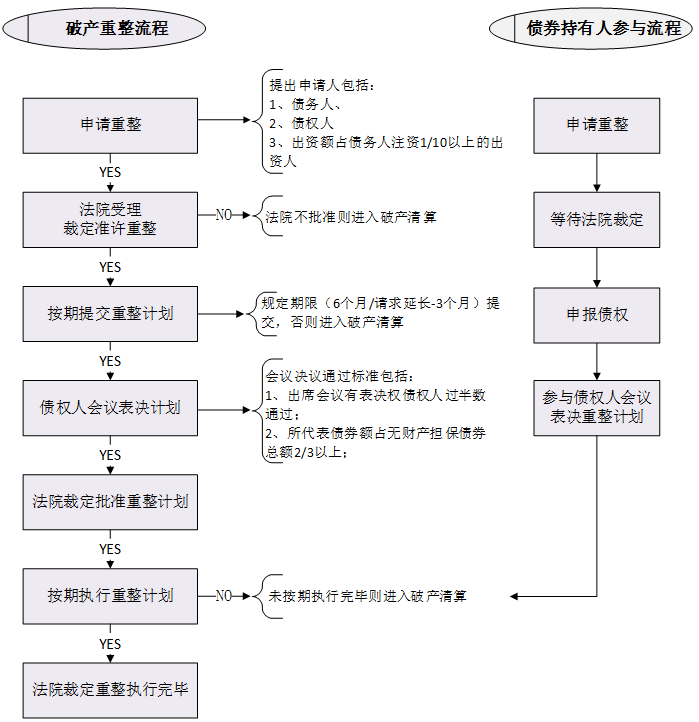

由下图可见,从第一步申请开始,两种流程中申请人的限定就有区别,破产和解仅有债务人可以申请,而破产重整的申请人包括债务人、债权人和出资达10%以上的出资人均可申请;另破产和解可以由债务人直接申请,或者是在申请破产清算的未完成的过程中转而申请破产和解;除此之外,申请破产和解的同时债务人就需要拿出和解协议草案,法院再决定是否受理该申请。

法院受理申请之后,破产和解的第二步就是召开债权人会议对和解草案进行决议,该环节并没有严格的时间限制,而破产重整法院受理申请后明确限定6个月内需出具重整计划草案,经债务人或者管理人请求,有正当理由的,人民法院可以裁定延期3个月,这是该环节时间限定上的两者差异;对于表决和解或重整草案的通过标准,两者没有标准限定的差异,都是参加会议的人数一半及代表债权金额达到2/3通过即可。但是重整计划若一次不通过或部分表决组未通过,债务人或者管理人可以同未通过重整计划草案的表决组协商,该表决组可以在协商后再表决一次,草案若符合《破产法》第87条规定,法院可以强裁;若草案仍未通过且不满足87条规定,或重整计划未获得批准,人民法院应当裁定终止重整程序,并宣告债务人破产;而和解协议草案经债权人会议表决未获得通过,或者已经债权人会议通过的和解协议未获得人民法院认可的,人民法院应当裁定终止和解程序,并宣告和解失败,债务人破产,直接清算。

对比看来在实际应用上,破产和解的明文限制虽较少,但实施风险却明显的增大了。

(二)破产和解关键环节简析

1、申请人仅限于债务人。只有债务人才能申请破产和解,债务人亦能申请破产重整、破产清算,债权人只能申请破产清算和破产重整不可申请破产和解。债务人可以依照《破产法》规定,直接向人民法院申请和解,也可以在人民法院受理破产申请后、宣告债务人破产前,向人民法院申请和解。

2、申请和解同时提出和解协议草案。债务人向法院提出和解申请之时,应当同时提交和解协议草案,不具有缓释时间。

3、仅对无担保债权人产生效力。经人民法院裁定认可的和解协议,对债务人和全体和解债权人均有约束力;和解债权人是指人民法院受理破产申请时对债务人享有无财产担保债权的人。和解债权人对债务人的保证人和其他连带债务人所享有的权利,不受和解协议的影响。

4、和解失败滑向清算可能性大。破产和解制度是通过债权人与面临被宣告破产的债务人之间就债务的金额及付款方式等方面达成和解协议的方式实现的,可以采取的措施相对比较单调,主要依靠债权人的让步。债权人会议一次未通过和解协议,法院将终止和解程序,宣告债务人破产。

四、破产和解制度中存在问题

1、监督及法院职能不明。破产和解实施过程中的监督主体缺明显失,若债务人拖延或拒不履行协议,整个破产程序将进度缓慢;另外和解过程中法院审查形式化、职权不明,缺乏对协议草案实际实施的可行性的实质审查。

2、申请条件过于严苛。破产和解的申请主体过于单一,不给予债权人申请权会将其至于被动局面;且申请原因过于严格,将和解与破产清算的条件明确画在同一起跑线上。

3、债权人利益的保护不足。首先担保权人在和解程序中权利过大,直接依循民法上“物权优于债权”的原则,破产和解由法院裁定生效后,对担保物权的行使未加以限制;另外,因债务人原因造成和解失败的法律后果过轻,对于导致和解失败的恶意债务人应当如何惩处,却没有任何法律条文规定。

4、破产制度转换不灵活。重整与和解都是为了帮助企业避免走上破产的厄运,现行破产法中三大制度之间的转换机制并不明晰;若转换机制过于随便,可能会让债权人背负更多的债权灭失风险,但过于僵硬的制度转换机制也很可能会让破产企业失去获得重生的宝贵机会。

五、破产和解制度境外借鉴

破产和解制度最早出现于1673年的法国《商事条例》。为了避免传统破产制度给社会经济带来消极后果,欧亚一些国家也纷纷效法,制定单独的和解法,与传统的破产法并驾齐驱,后面美国、日本也都出台了相关的法律制度。由于我国现行的破产和解制度还是2007年颁布的《企业破产法》中确立的,时间较为久远,且应用不足,还有许多不完善的地方,可参考国外的破产和解制度中的规定:

1、监督模式多元化。日本采取法院监督模式,美国采取债权人委员会监督模式,多数其他国家采取专门监督人的监督模式,均对我国的制度有较好参考价值。

2、开放申请主体。英美法国家就明确表示和解方案实质上是缔结合同的过程,债务、债权人均可提交和解申请,鼓励和解程序的使用目的。

3、简易申请原因。德国、意大利、法国申请破产和解的原因都较为简单,债务人处于(可能)不能支付到期债务的情况下允许启动破产和解程序;在日本即使没有破产原因,只要经济陷入困境即可决定开始和解程序。

4、鼓励庭外和解。英美的替代性纠纷解决机制(ADR)中当事人合意纠纷解决机制,其中庭外和解是一种较被推崇的和解方式,这种方式节省时间、费用,更容易使破产企业获得重生,可最大限度的减少公众对债务人的负面影响。且破产和解适合债权人数较少、债权相对集中的企业,美国的庭外和解经常由专业机构作为信托人即财产管理人介入。

5、加大对债权人的保护。日本法院认为符合再生债权人的一般的利益并且不可能对拍卖申请人带来不当损害时,依权利人的申请或者职权,可做出担保权的执行程序在一定期限内应当中止的命令,且担保标的物是属于对再生债务人的事业的继续必不可少的财产时,再生债务人等可以申请法院许可以交付相当于该标的物价款为条件抹消该标的物之上的担保权。

6、和解协议履行。日本制度规定破产人怠为强制和解的履行时,如有已申请破产债权人过半数且其债权额相当于已申报破产债权人总债权额的四分之三以上者的申请,法院应作出强制和解撤销的裁定。

综上,破产和解制度与破产清算、破产重整同为三大破产制度,是为弥补破产清算缺陷而产生的,目的不像破产清算,为尽早结束企业继续亏损的状态,用结束企业生命的做法实现对剩余财产的分配,也不像破产重整更侧重于保护社会整体利益而忽视对债权债务双方当事人的利益保护。破产和解制度的本质目的是为了在保护债权人债权利益最大化的同时,也尽最大可能来实现债务人与社会整体利益的维护,实现三者利益最大化,给存在重生机会却濒临破产的企业提供一次宝贵的复苏机会,防止其走上破产清算的绝路。