商业汇票依照不同的标准,可以从多个角度进行分类。鉴于本文的目的在于分析商业汇票的信用风险,故仅以规范和承兑人两个标准进行分类。

一、商业汇票的分类

(一)《支付结算办法》下的商业汇票分类

商业汇票是汇票的下位概念。1997年颁布、现在仍然有效的《支付结算办法》第七十三条将商业汇票分为商业承兑汇票和银行承兑汇票。其中商业承兑汇票由银行以外的付款人承兑,其付款人即为承兑人。银行承兑汇票由银行承兑。

可见,《支付结算办法》根据承兑人是否是银行将商业汇票分为两类:银行承兑汇票和商业承兑汇票。由于我国银行的信用远高于其他主体的信用,因此,市场上普遍认为,商业承兑汇票的信用风险较高,而银行承兑汇票的信用风险较低。但是2009年颁布的《电子商业汇票业务管理办法》改变了上述分类规则。

(二)《电子商业汇票业务管理办法》下的商业汇票分类

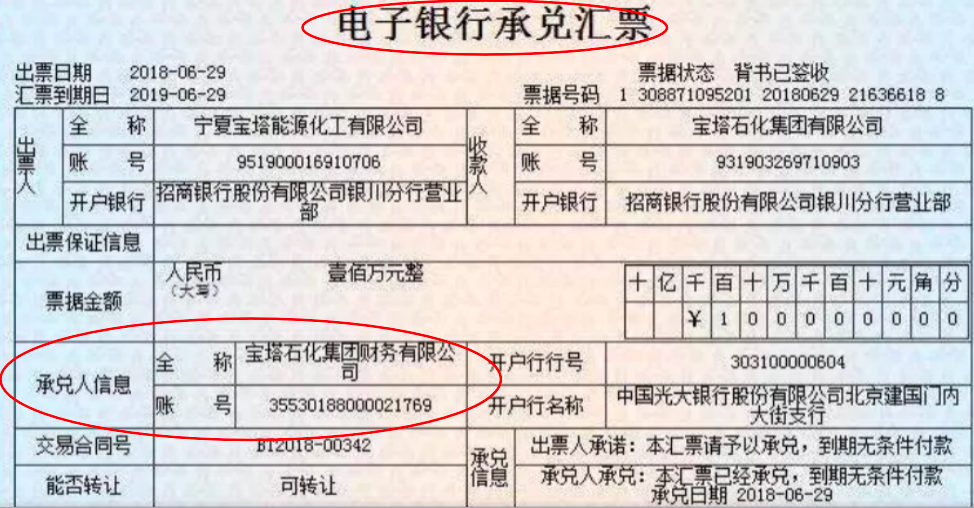

《电子商业汇票业务管理办法》第二条第一款规定“电子商业汇票是指出票人依托电子商业汇票系统,以数据电文形式制作的,委托付款人在指定日期无条件支付确定金额给收款人或者持票人的票据。”根据上述定义,电子化仅是改变了票据的载体,并不意味着改变票据原有的性质和分类,那么结合《支付结算办法》第七十三条第三款规定的“银行承兑汇票由银行承兑”,电子银行承兑汇票应该理解为:出票人依托电子商业汇票系统,以数据电文形式制作的,委托银行在指定日期无条件支付确定金额给收款人或者持票人的票据。但事实果真如此吗?我们来看一下这张电子银行承兑汇票。

显然,我们可以看出这张汇票虽然名为“电子银行承兑汇票”,但是其承兑人却是“宝塔石化集团财务有限公司”,并不是银行。之所以会出现这种现象,原因在于《电子商业汇票业务管理办法》第二条第三款的规定:

“电子银行承兑汇票由银行业金融机构、财务公司(以下统称金融机构)承兑;电子商业承兑汇票由金融机构以外的法人或其他组织承兑。”

由此可见,《电子商业汇票业务管理办法》第二条第三款改变了《支付结算办法》第七十三条第三款的规定,将承兑人是财务公司的电子商业汇票归为了电子银行承兑汇票,实质上是从规范层面对财务公司开具的电子商业汇票进行了增信。

(三)以承兑人为标准的分类

票交所数据显示2020年,电票承兑占比97.46%,电票贴现占比99.81%,票据市场电子化程度进一步提高。电票的分类应当以《电子商业汇票业务管理办法》为依据,但囿于该办法将财务公司承兑的汇票归入了电子银行承兑汇票,不利于分辨票据的信用风险,因此票据交易中,以承兑人为标准更具意义。以承兑人为标准,目前市场上的商业汇票可分为三类,商业承兑汇票、银行承兑汇票和财务公司承兑汇票。

1.商业承兑汇票:此类汇票由金融机构以外的法人或其他组织承兑,一般是企业。由于此类商业汇票以企业的信用为依托,因此其信用风险最高,流通性也最差,与之相应的,此类票据的贴现利率最高。

2.银行承兑汇票:此类汇票由银行承兑,所以是相对比较安全的承兑汇票,其流通性比较好。进一步来讲,银行包括工、农、中、建、政策性银行、股份制银行、城商行、农信社、农村商业银行等,其信用风险依其具体银行类型的不同而有所差异。

3.财务公司承兑汇票:此类汇票由财务公司承兑,此处的财务公司是经银监会批准的,由大型企业集团投资成立的,为本集团提供金融服务的金融机构,因此,财务公司承兑汇票的信用风险相对商业承兑汇票要低一点,流通性要好一点。

二、商业汇票的信用风险

商业汇票的信用风险是指由于出票人、承兑人等汇票债务人的信用出现问题,造成票据迟付或拒付,进而造成损失的风险。

商业汇票信用风险的来源主要有两大类:票据债务人不愿付款和票据债务人无力付款。前者是票据债务人的履约意愿出现问题,如承兑人违反支付结算规定,制造借口故意压票或无理拒付退票;又如对出票人资金不足或被司法冻结的票据,承兑人拒绝垫付票款。后者是票据债务人的履约能力出现问题,如回购业务的交易对手到期无资金赎回票据;又如承兑方信用状况恶化,陷入流动性困境,无力按时偿付到期票款。

综上,商业汇票的信用风险是以票据债务人的信用状况为基础的,而不同的商业汇票的票据债务人是有差异的。因此,商业汇票的分类与其信用风险休戚相关。当然,商业汇票的信用风险与票据债务人的资信密切相关,仅以票据形式上的名称判断其信用风险是不够的。目前,一些财务公司或是小规模的商业银行开具的电子银行承兑汇票因其存在延期支付或者不能如期兑付等情况,已遭到很多企业和银行拒收,对待此类电子银行承兑汇票应如对待商业承兑汇票一样谨慎,宝塔280亿票据案就是典型。

三、典型案例

【基本案情】

2013年以来宝塔集团开始出现大规模亏损,被告人孙某某作为董事长,明知该集团不符合申请设立财务公司的资格,为解决宝塔集团资金短缺问题,仍然安排霍某等人筹建财务公司。2016年4月,财务公司成立。

被告人孙某某为了达到为宝塔集团融资的目的,在明知宝塔集团巨额亏损、资不抵债、无兑付能力的情况下,指使财务公司通过审核签发无真实贸易背景的电子银行承兑汇票的方式进行融资,被告人孙某某等在孙某某的授意下,实施签发无真实贸易背景电子银行承兑汇票、提供所需的增值税发票、积极出具相应材料等行为。被告人霍某等身为被告单位财务公司的总经理等,违规与被告人朱某某等票据中介合作,明知办理的电子银行承兑汇票业务无真实贸易背景的情况下,仍然予以审核签发。

自2016年4月至2018年10月31日,财务公司共计审核签发无真实贸易背景电子银行承兑汇票票据49522张,票面金额284.60亿元,至案发,未兑付银行承兑汇票27064张,未兑付金额171.29亿元。

【处理进展】

2018年11月26日,宁夏回族自治区进驻宝塔石化集团工作组发布第一次公告,要求持票人登记票据债权,并称宝塔财务公司有关票据活动涉嫌违法犯罪,公安机关正在调查取证。2018年12月18日,银川检察院决定对宁夏宝塔石化集团董事长孙某超等8名涉案犯罪嫌疑人批准逮捕。2020年8月24日银川市中级人民法院依法公开开庭审理该案,至今尚未宣判。

在民事领域,自2018年底以来,针对宝塔系的票据纠纷案件爆发,至2021年6月18日,裁判文书网显示宝塔财务公司涉及票据纠纷类案件已有5179起,宝塔系案件的大爆发,也使得票据纠纷案件司法实践中的许多争议问题浮出水面。

四、结论

电子银行承兑汇票的承兑人并不一定是银行,还包括财务公司。针对兑付能力差的银行和财务公司开具的电子银行承兑汇票,应与商业承兑汇票同等对待,时常关注商业汇票市场动态,及时深入了解票据市场的变化,做到防患于未然。