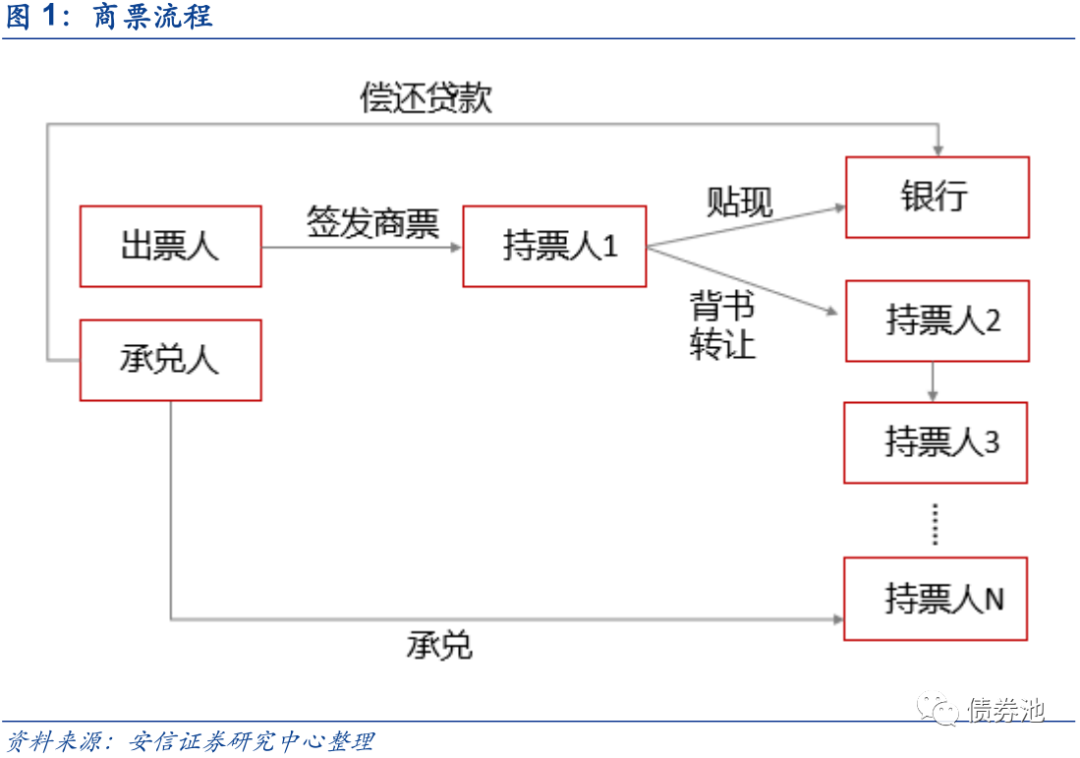

商票需基于真实的贸易活动,持票人可持有至到期由承兑人兑付,也可在到期前背书转让或向银行贴现。由于商票具有无因性,近年来融资属性逐渐增强,部分企业通过虚构贸易背景或超额签发大额商票贴现套取现金,极易引起法律纠纷。

何为商票?

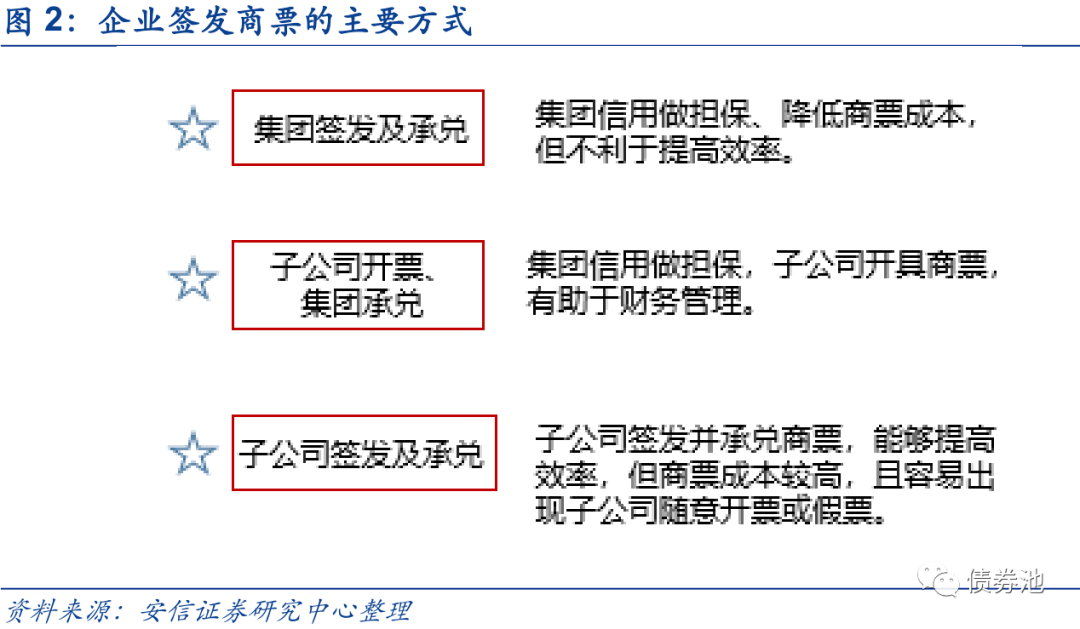

商票通常有三种签发方式:集团统一开票并承兑、子公司开票集团承兑、子公司开票并承兑。

商票有哪些融资方式?

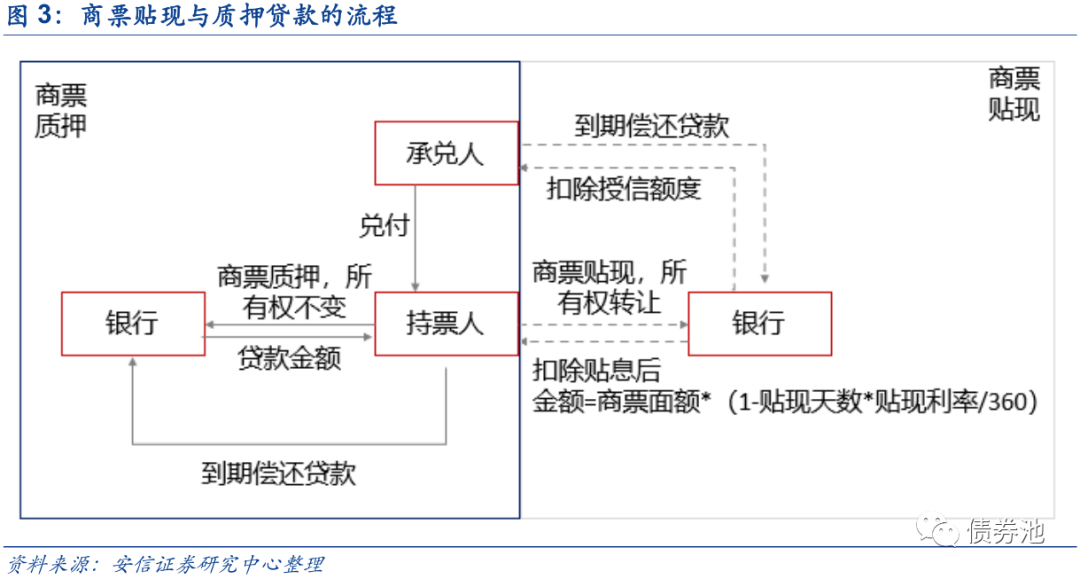

1)商票贴现与质押:贴现本质为短期贷款,通常会占用承兑人额度,房企商票不一定能贴现成功。商票质押即为质押贷款,不转移票据所有权。

2)民间资本买断:民间资本低价买断商票到期后由承兑人付款,买断过程中通常伴随着虚假贸易合同,易出现法律风险。

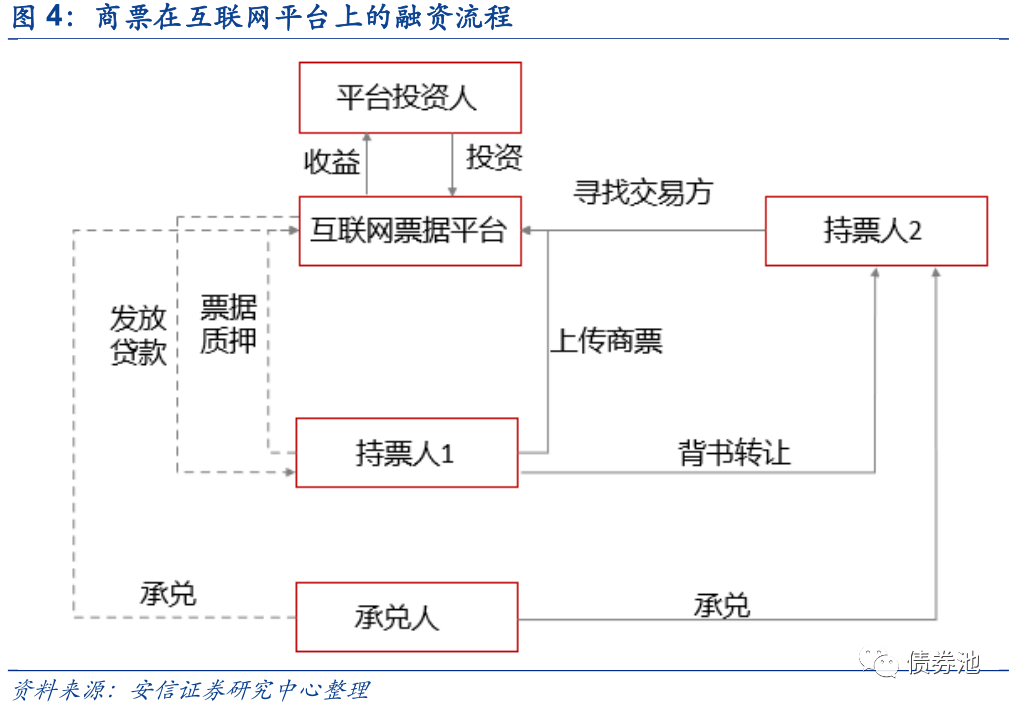

3)互联网票据平台:互联网票据平台作为中介,通常为纯粹的撮合商,或作为金融中介机构向持票人发放质押贷款。

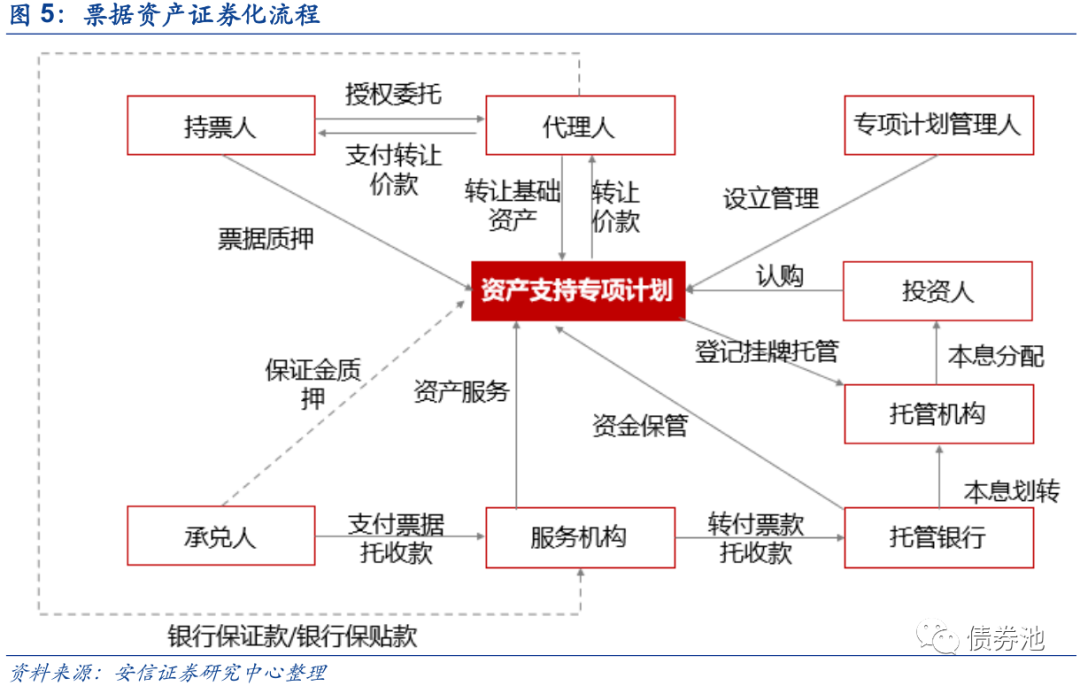

4)票据资产证券化:商票本身无法作为基础资产,票据资产证券化的基础资产主要为票据收益权或票据收益权债权,持票人将基础资产转让给代理人,资产计划管理人设立资产支持专项计划购买基础资产,代理人为资管计划提供增信服务。2015年至今共发行了71只票据收益权债权ABS,发行规模为518.3亿,发行规模较小。

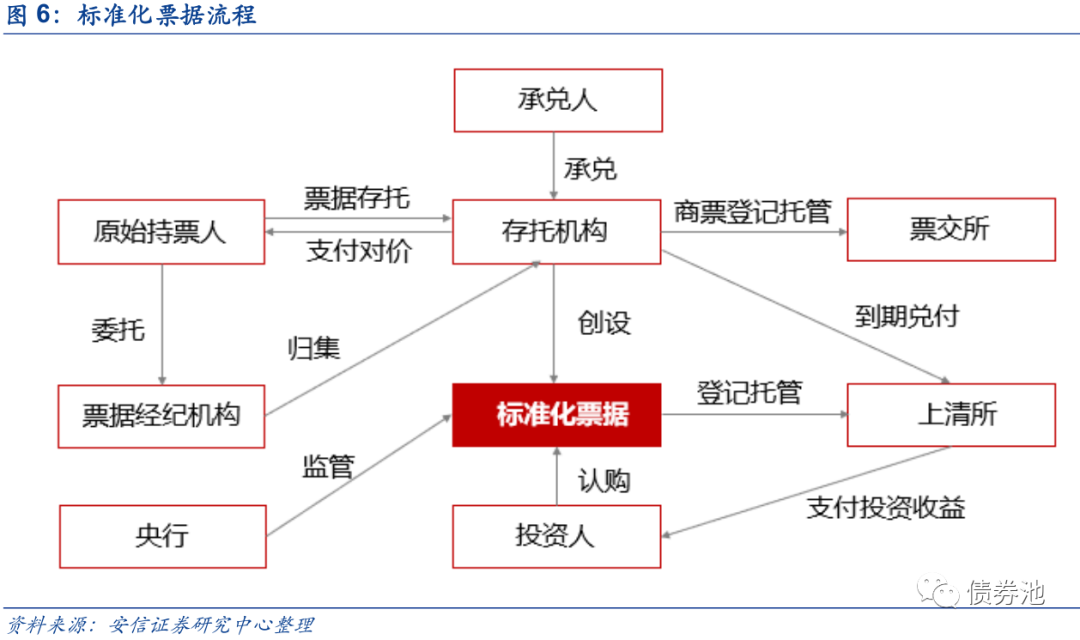

5)标准化票据:由持票人将商票存托给存托机构,存托机构归集信用核心要素相似、期限相近的商票组建基础资产池,设立标准化票据创设收益凭证,为标准化债券,属货币工具。与ABS不同的是,标准化票据的基础资产是商票,且不设立SPV架构。截至2021年6月共发行62只产品,发行规模共计75.5亿,单只发行规模较小,发行期限均在1年以下。

房企商票现状几何?

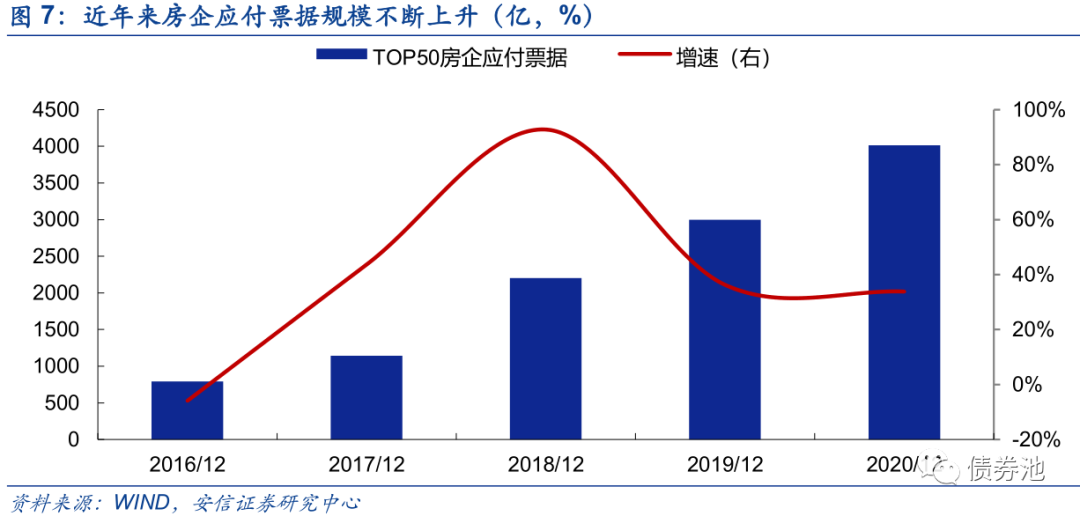

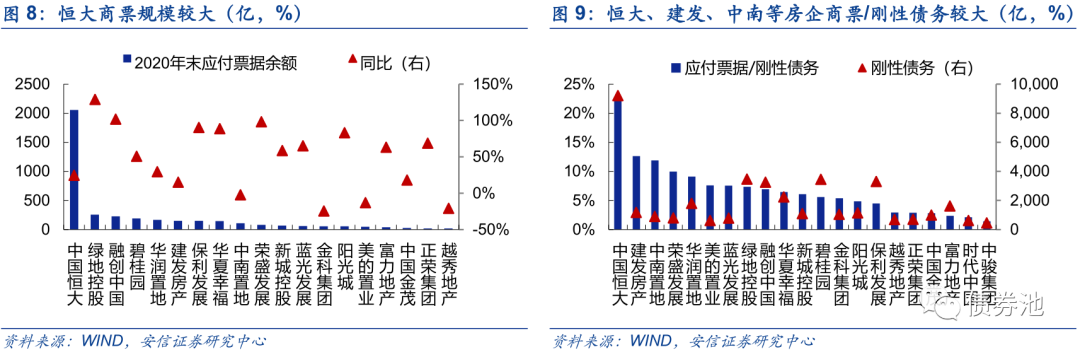

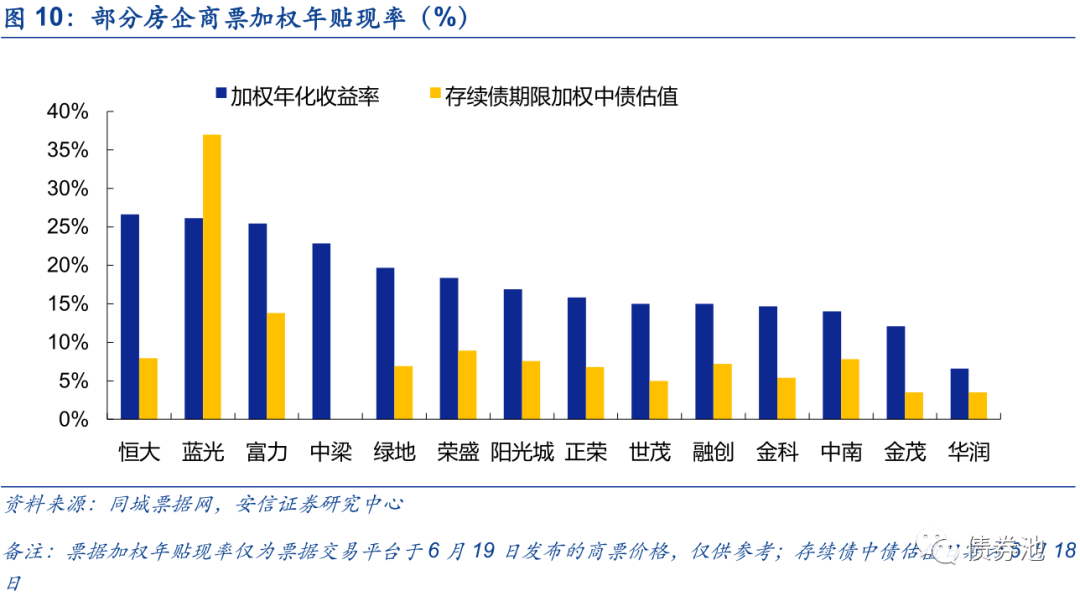

房企在产业链中处于强势地位,向供应商开票能够缓解现金流压力并降低财务杠杆。近年来随着融资政策不断收紧,房企应付票据规模也不断上升。2020年末TOP50应付票据规模为4013.5亿,同比大增33.8%。其中,恒大2020年末商票余额为2057亿,占TOP50的51.3%,绿地、融创、碧桂园等房企商票余额在200亿以上,万科、华侨城等不足10亿,中海、金地等无商票。若将商票计入刚性债务,TOP50房企商票/刚性债务中位数为0.7%,占比较低。其中恒大占比高达22.3%,建发、中南、荣盛、美的、蓝光等房企商票占比也均在5%以上,多数房企商票占比不足1%。房企商票签发成本不可得,从二级年贴现率来看,房企之间差异较大,恒大、蓝光、富力等基本在20%以上,多数房企处于10-20%之间,华润则相对较低。

■风险提示:数据处理误差、房企商票拒付等。

正文

近日来部分房企商票“拒付”风波引发市场关注,为何开具商票?商票有哪些融资模式?当前房企商票现状几何?

1、何为商业汇票?

商业汇票(以下简称商票)是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或持票人的票据。根据承兑人的不同可进一步划分为银行承兑汇票和商业承兑汇票,前者由银行承兑,信用风险较小;后者由银行以外的付款人承兑,以承兑人的商业信用为保障,信用风险较大,拒付事件也主要集中于此。

商票需基于真实的经营贸易活动,由付款人或收款人开具,持票人可持有至到期由承兑人兑付,也可在到期前进行背书转让或向银行贴现。但由于商票具有无因性,电票贴现时无须向金融机构提供合同、发票等材料,近年来商票的融资属性逐渐增强,通过虚构贸易背景签发、转让商票,或超额签发大额商票、再进行贴现套取现金,极易引起法律纠纷。如此前中梁子公司济南梁鼎置业发布声明称作为收款人的山东国茂通过伪造企业承兑保函、材料设备购销合同等虚假材料,将济南梁鼎用于质押的商业承兑汇票擅自对外流传,济南梁鼎已向公安机关报案,随后中梁称商票已全额兑付,但与山东国茂仍存法律纠纷。

商票的签发方式通常有三种:1)集团统一开票并付款。商票的出票人和承兑人均为集团公司,子公司不参与,能够有效利用集团信用为商票做担保、降低商票签发成本。但这一方式仅适用于小型企业,子公司过多或过于分散不利于分级管理及财务效率。2)由子公司开票,集团承兑。子公司根据实际经营活动向供应商开具商票,承兑人为企业,这一方法既有助于财务管理,又能够利用集团信用做担保。3)由子公司开票并承兑。商票的出票人和承兑人均为子公司,集团不参与商票环节,这种方式能够提高效率,但不利于财务管控,若子公司随意签发商票或出现假票,容易对集团造成负面影响。

2、商票有哪些融资方式?

商票市场分为一级市场和二级市场,一级市场即为商票的签发和承兑,二级市场为商票的流转,持票人可在商票到期前将商票转让或贴现进行融资。www.cdhptxw.com/cdhp/sycdhp/3157.html

1)商票贴现与质押贷款。贴现是指持票人在商票到期前,贴付一定利息将票据转让给银行。贴现的金额根据贴现利率和贴现天数确定,实质上为短期贷款,一般会占用承兑人额度,受制于银行授信和房地产贷款政策影响,房企商票贴现不一定能够成功,带有银行保兑函的商票贴现成功率相对较大。商票质押与质押贷款基本一致,质押物为商票,不转移票据所有权,贷款额度由银行对商票实际价值判断决定,通常为票面金额的60%-80%。

2)民间资本买断。商票具有流通性,但缺乏严格统一的管理标准,便吸引了民间资本作为中介进入。对于难以贴现、质押的商票,民间资本以低价买断商票,到期后由承兑人承兑。但由于民间资本自身可能存在法律风险,且持票人在转让过程中可能编制虚假贸易合同,导致这类方式极易出现法律纠纷,企业拒绝兑付。此外,民间资本对收益率要求更高,买断时压低商票价格,侵占供应商利益,降低供应商收票意愿。

3)互联网票据平台。互联网票据平台同样作为中介,主要有两种运营模式,一是作为纯粹的中介平台,撮合持票人与企业进行票据转让,不经手票据仅赚取服务费;二是作为金融中介机构,持票人将票据转让给平台进行融资,到期后由平台提示承兑人付款,平台与平台投资人赚取资本利得,当前多数互联网票据平台均为这一模式。

4)票据资产证券化。商票转让需要具有真实的交易关系和债权债务关系,商票本身无法作为基础资产发行证券化产品,票据资产证券化的基础资产主要为票据收益权或票据收益权债权。持票人将基础资产转让给代理人,再由资产计划管理人设立资产支持专项计划购买代理人的基础资产,代理人通常为银行,为资产支持计划提供票据保证或保贴的增信服务,承兑人也可通过提供保证金质押为资管计划提供增信。2015年至今共发行71只票据收益权/票据收益权债权ABS,发行总规模为518.3亿,占ABS总发行比重仅1%,发行规模较小。

5)标准化票据。标准化票据是指由存托机构(通常为银行或券商)归集核心信用要素相似、期限相近的商票组建基础资产池,以基础资产池产生的现金流为偿付支持而创设的等分化收益凭证,为标准化债券,属于货币工具。与ABS不同,标准化票据不设立SPV架构,基础资产为商业票据,由原始持票人将商票存托给票据经济机构或存托机构,存托机构归集商票组成基础资产池设立标准化票据并创设收益凭证,投资人进行申购,后续可在票据市场及银行间市场转让。标准化票据起步时间较晚,由票交所于2019年创设,截至2021年6月共发行62只产品,发行规模共计75.5亿,单只发行规模较小,发行期限较短,均在1年以下。

3、房企商票现状几何?

房企在产业链中处于强势地位,具有较强的议价能力,且现金流压力较大,通过向供应商开具商票延迟付款能够有效缓解现金流压力。本质上这一行为类似于短期贷款,房企以自身信用做背书,向供应商进行“变相融资”,降低财务杠杆。2018年以来,随着融资政策的不断收紧,房企融资压力愈来愈大,应付票据规模也不断上升。2020年末TOP50房企应付票据规模为4013.5亿,同比大增33.8%,其中商业承兑汇票占比在80%以上。

房企商票规模差异较大,恒大一骑绝尘,2020年应付票据余额为2057亿,占TOP50的51.3%,远高于其他房企,且均为商业承兑汇票。绿地、融创、碧桂园等房企票据余额均在200亿以上,而万科、华侨城、远洋等房企2020年末应付票据余额不足10亿,中海、金地、滨江等房企则无商票。2020年下半年房地产融资政策明显收紧,多数房企商票余额均明显增长,保利、新城、绿地等房企商票规模涨幅均在一倍以上。

若将商票计入刚性债务 ,TOP50房企商票/刚性债务中位数为0.7%,占比较低。其中,恒大商票占比高达22.3%,刚性债务中超五分之一均为商票,建发、中南、荣盛、美的、蓝光等房企商票占比也在5%以上,多数房企商票占比不足1%。

房企签发商票时通常会补贴供应商一定利息,具体成本取决于房企的信用资质,公开渠道无法获取。根据贴现率可以大致判断房企商票的融资成本,若贴现率较高则表明该商票在二级市场上再融资难度相对较大,恒大、蓝光、富力等房企剩余期限加权年化贴现率基本在20%以上,多数房企处于10%-20%之间,华润则相对较低,仅6.6%。但商票二级市场相较于债券市场并不公开透明,这一数字仅供参考,和债券二级估值相比,商票年贴现率与存续债中债估值存在较大差异,部分房企债券估值较低但商票贴现率较高。

注释:

[1]刚性债务=银行贷款+债权融资+非标借款+永续债+应付票据