2022年10月票据市场回顾与11月预判

震荡回落触及0.001%

一、10月票据市场回顾

1.1 政策层面

10月17日,央行开展5000亿元中期借贷便利(MLF)操作,中标利率为2.75%,与此前持平。鉴于本月有5000亿元MLF操作到期,故此次MLF操作为等量等价续作。

10月20日,中国人民银行授权全国银行间同业拆借中心公布贷款市场报价利率(LPR):1年期LPR为3.65%,5年期以上LPR为4.3%,与此前持平。

10月26日,国务院总理李克强主持召开国务院常务会议,部署持续落实好稳经济一揽子政策和接续措施,推动经济进一步回稳向上;听取财政金融政策工具支持重大项目建设和设备更新改造情况汇报,部署加快释放扩消费政策效应;要求深入落实制造业增量留抵税额即申即退,支持企业纾困和发展。

1.2 市场层面

10月8日,财新网发布的报告显示,9月财新中国通用服务业经营活动指数(服务业PMI)录得49.3,较8月下降5.7个百分点,6月以来首次落至荣枯线以下。

10月11日,中国央行公布数据,初步统计,2022年9月社融新增3.53万亿,同比多增0.63万亿,9月末社会融资规模存量为340.65万亿元,同比增长10.6%。其中,对实体经济发放的人民币贷款增加17.89万亿元,同比多增1.06万亿元。9月末,M2余额262.66万亿元,同比增长12.1%,增速比上月末低0.1个百分点,比上年同期高3.8个百分点。

10月14日,国家统计局公布数据显示,9月份,全国居民消费指数(CPI)同比上涨2.8%,环比上涨0.3%;1-9月平均,全国居民消费价格比上年同期上涨2.0%。9月全国工业生产者出厂价格指数(PPI)同比上涨0.9%,环比下降0.1%。

10月24日,国家统计局公布数据显示,9月份,我国规模以上工业增加值同比增长6.3%,较8月加快2.1个百分点;社会消费品零售总额增长2.5%;1-9月份,全国固定资产投资同比增长5.9%,连续两个月小幅回升,其中高技术产业投资同比增20.2%。

10月24日,国家统计局公布数据显示,全国新房和二手房价格下跌城市数量进一步增加,分别达到54个和61个。各线城市商品住宅销售价格环比下降或持平,其中一线城市新房及二手房价格同比涨幅一落一升,二三线城市降幅扩大。二手房价格跌幅比8月份进一步扩大,呈现连续13个月下跌的情况。

10月27日,国家统计局公布数据显示,1月份至9月份,全国规模以上工业企业实现利润总额62441.8亿元,同比下降2.3%。全国规模以上工业企业营业收入同比增长8.2%,延续较快增长态势。

10月31日,国家统计局数据显示,10月份中国制造业采购经理指数为49.2%,较上月下降0.9个百分点,在连续2个月环比上升后再次下降,显示指数走势有所波动,经济恢复势头仍需进一步稳固。中国10月非制造业PMI 48.7,预期50.1,前值50.6。中国10月综合PMI 49,前值50.9。

1.3 市场数据

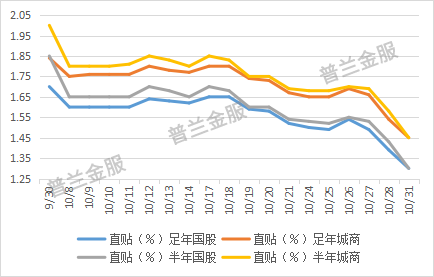

(1)直贴市场

据普兰数据显示,2022年10月,一年期国股无三农价格在1.30%-1.65%,月内波动35BP;半年期国股无三农价格在1.30%-1.70%,月内波动在40BP。一年期城商无三农价格在1.45%-1.80%,月内波动35BP;半年期城商无三农价格在1.45%-1.85%,月内波动40BP。

10月份,官方制造业PMI、非制造业PMI和综合PMI产出指数分别为49.2%、48.7%和49%,低于上月0.9、1.9和1.9个百分点,均降至收缩区间。疫情多地反复,市场需求面临不足,出口放缓和楼市筑底,制造业PMI有所承压,扩内需、稳经济的重要性日益凸显。

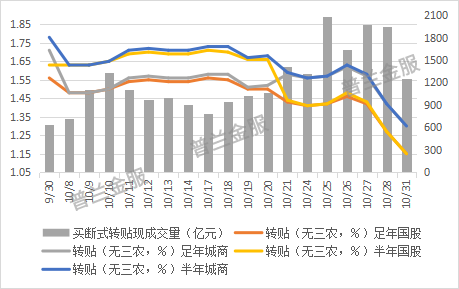

(2)转贴市场

据普兰数据显示,2022年10月,一年期国股无三农价格在1.15%-1.56%,月内波动41BP;半年期国股无三农价格在1.15%-1.58%,月内波动在43BP。一年期城商无三农价格在1.30%-1.71%,月内波动41BP;半年期城商无三农价格在1.30%-1.73%,月内波动43BP。

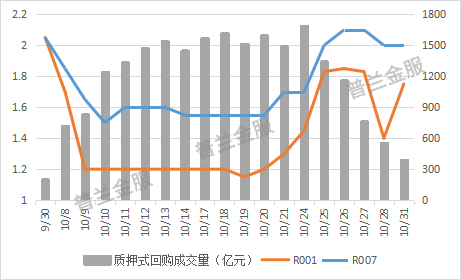

(3)回购市场

据普兰数据显示,2022年10月隔夜(R001)质押式回购利率区间在1.15%-1.85%,7天(R007)质押式回购利率区间在1.50%-2.10%。据票交所数据显示,2022年10月票据质押式回购成交量累计23995.97亿元,环比下降7.09%,同比增长49.87%。

10月是传统缴税大月,专项债发行放量,叠加境外利率环境变化,本月流动性面临一定的收紧的压力。但央行继续加大稳健货币政策实施力度,及时开启大额逆回购操作,资金利率虽向政策利率回归,仍维持宽松局面。本月MLF等量续做,逆回购操作规模适时适度,维护流动性平稳运行,DR001月内最高不到1.85%,DR007月内最高不到1.85%。经测算,10月超储率小幅回落至1.22%附近,资金利率中枢均较9月大体持稳。

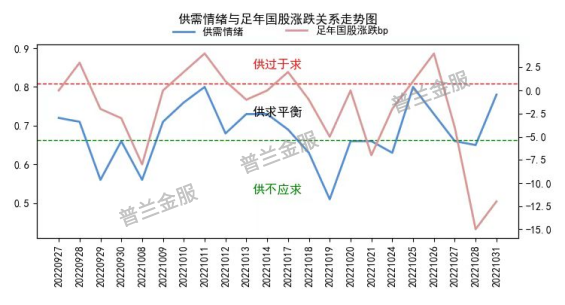

(4)供需情绪

根据普兰情绪指数模型原理,当市场卖出情绪在60-75之间时,供需力量趋于动态均衡,票据利率大概率窄幅震荡;当市场卖出情绪小于60时,表明需求力量大于供给力量,票据利率趋于下跌;当市场卖出情绪大于75时,表明供给力量大于需求力量,票据利率趋于上涨。因而,可以关注日内情绪变化。

据10月情绪走势图显示,本月市场供需情绪与票据利率整体走势高度吻合,仅月末时点出现略微偏离。主要原因可能在于,农行下调报价,中小机构亦释放收票需求,买方缺规模效应持续显现,票价跌幅扩大,随着票价走低,卖盘力量增加,票价小幅回暖。

1.4 月度小结

2022年10月票据利率整体呈现“中上旬降后回升,下旬震荡回落,月末再度探底”的走势。

中上旬,节后第一个工作日,企业开票动力不足,中小行买入情绪增加,日内票价”低开走稳“。随着社融、信贷好于预期,看涨情绪渐起,大行报价先稳后涨,买盘配置意愿不高,卖方出票回暖,票价震荡小涨。下旬,农发暂停报价,农行持续下调,机构积极进场,规模需求相继释放,市场新增票源有限,出票力量减弱,票价下行趋势明显。月末,信贷投放承压,部分机构需求增加,票价再度探底。

二、11月票据市场预判

2021年11月,票价走势呈现“整体震荡下行,短期跌幅较大,长短利差走扩”。足年国股在2.22%-2.33%,月内波动11BP;半年国股在1.90%-2.20%,月内波动30BP。

2020年11月,票价走势呈现“中上旬逐渐走低,中下旬平稳震荡”。足年国股在 2.75%-2.92%,月内波动17BP;半年国股在2.68%-2.92%,月内波动在24BP。

2019年11月,票价走势呈现“中上旬稳中下调,下旬刷新低位,月末反弹修复低估值”。足年国股在2.20%-2.80%,月内波动60BP;半年国股在2.10%-2.72%,月内波动在62BP。

从历年11月票价走势来看,行情多以震荡下行为主。我们对2022年11月票价走势预测将从政策层面、资金层面、技术层面、供需层面和历史情况等展开,若想了解,具体分析内容,请登录普兰金融村“资讯-研报-策略”版块进行查看。