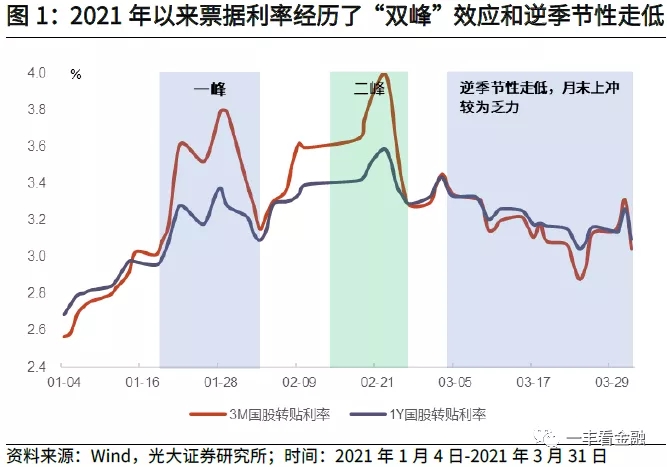

典型事实:今年一季度票据利率的“双峰”效应与“逆季节性”走低。今年以来,票据利率波动的剧烈程度较往年同期明显加大,1、2月份票据利率出现了由“单峰”效应向“双峰效应”的切换,且幅度和持续时间均长于往年.

而在3月份本应季节性冲高时期,票据利率却一反常态下行,最后一周冲高力度显得较为乏力,整体中枢值较1-2月份回落较大。

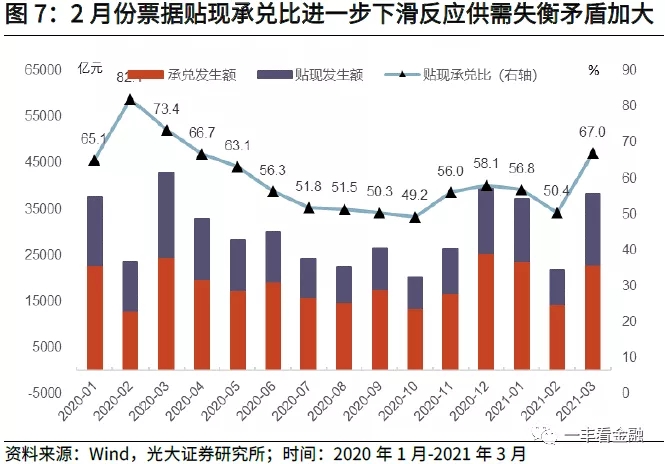

机理阐释:如何解释一季度票据利率的“不寻常”运行。(1)票据利率的“第一峰”是1月份“小钱荒”叠加信贷额度收紧共振所致。而在跨1月末之后,随着流动性的缓和以及月初的季节性效应,票据利率迎来快速下行。(2)票据利率的“第二峰”是2月份信贷投放超预期以及市场情绪转变所致。一方面,2月份新增信贷规模为1.36万亿,明显超出市场预期。1-2月份承兑发生额同比增幅为7.2%,而贴现发生额同比降幅高达18.2%,贴现承兑比已降至50.4%,反映出企业开票量较大的同时贴现量不足,票据供需矛盾加大。另一方面,市场一度看跌情绪浓厚,但在票据利率上行突破1月份高位后,部分配置盘率先入场并带动其他机构跟随,票据成交量显著扩大。(3)3月份票据利率“逆季节性”回落,并非信贷需求减弱所致,主要与票据集中到期,以及企业开票需求集中在月末造成一级市场票源供给减少有关。2020年3月份承兑发生额高达2.47万亿,导致票据在今年3月份集中到期。同时,3月份市场利率逐步下行,企业开票意愿推迟,导致一级市场票源供给不足,贴现承兑比上行至67%。

逻辑推演:二季度票据利率展望。从供给端看,票据供给具有一定的季节性特征,表现为1月、3月、9月和12月供给量较大。在二季度,4月份票据供给处于低谷,后续票据供给量逐月提升。同时,2020年二季度各月份票据承兑发生额分别为1.98、1.74和1.92万亿,这意味着今年二季度票据将面临一定到期压力。从需求端看,4-5月份作为非季末月份,信贷增长势头弱于3月份,银行可能会适度“以票冲量”。而进入6月份,信贷结构较为扎实,收票意愿有所减弱。但二季度资金面整体不利于票据表现,1Y转贴利率与国股1Y-NCD在3月下旬利差均值仅为5bp,保护空间不足。综合来看,受供需矛盾改善影响,4月份票据利率中枢将较3月份有震荡小幅走低的空间并逐步形成筑底,5 -6月份整体中枢值或将转为上行,其中5月份波动较大,6月份中上旬趋于下行,下旬则有望出现“翘尾”。

市场启示。从市场主要观点看,无论是看多、看空,亦或是相对中性,都提到了利率在二季度是否存在最后一跌的问题,即当前利率点位性价比较前期减弱,市场担忧追涨空间有限和二季度的右侧风险,希望利率向上调整到一定点位,加仓会更加坚定。我们建议:

(1)二季度利率面临的环境较3月份而言并不友好,至少在当前阶段谈利率拐点,仍言之尚早,二季度存在右侧风险。但我国利率上行风险已得到有效缓释,并已表现出对利空因素的钝化,后续大幅冲高空间并不大。

(2)全年来看,2021年利率大波段机会难以寻觅,下半年或有一定松动空间,但仍将维持3.0-3.3%的区间震荡。

(3)对于配置盘而言,今年年初时点进场已出现浮亏,在全年收益考核目标下,后续压力会更大。我们多次建议,二季度机构应“逢高配置”,且市场在利率上行调整之机,也会加大配置力度,一旦利率突破3.25%,应加大仓位,利率阶段性突破3.3%时,应更加坚定。在这一策略安排下,债券市值净价安全边际较高,不会出现类似于一季度的明显浮亏,票息策略也有助于降低收益考核压力。

风险分析:二季度通胀压力超预期,货币政策持续收紧。

一、近期市场热点透析——票据利率“逆季节性”走低的背后

今年以来,票据利率波动的剧烈程度较往年同期明显加大,在3月份本应季节性冲高时期,票据利率却一反常态下行,最后一周冲高乏力,整体中枢值较1-2月份回落较大。如何看待一季度票据利率的“不寻常”走势,其背后反映出了怎样的问题?

1. 典型事实:一季度票据利率的“双峰”效应与“逆季节性”走低

从今年一季度票据利率运行走势来看,主要呈现两方面特点:

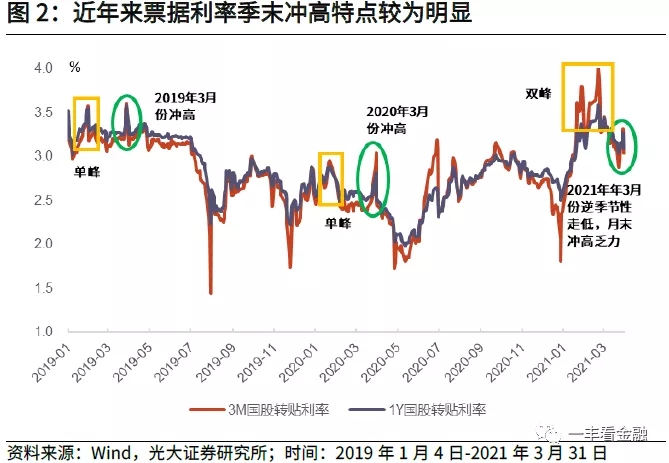

一是1、2月份由“单峰”效应向“双峰”效应切换。2019和2020年1月份,票据利率均出现上冲,3M和1Y国股银票转贴利率上行幅度维持在40-60bp,持续时间15-17天,2月份利率大体维持稳定。

但2021年1月份,票利率波动较为剧烈,3M和1Y国股银票转贴利率上行幅度分别为199bp和88bp,持续时间为21天,在经历阶段性回落后,2月份票据利率再度迎来上行,幅度分别为85和50bp,持续时间为10天。因此,今年1、2月份票据利率出现了由“单峰”效应向“双峰效应”的切换,且幅度和持续时间均长于往年。

二是3月份票据利率“逆季节性”走低。一般而言,票据利率运行具有较强的季节性规律,即“季末冲高、季初回落”。2019-2020年3月份,3M和1Y国股银票转贴利率上行幅度大体维持在50bp左右,持续时间分别为19天和10天。

但今年3月份情况有所不同,月内大部分时间内票据利率均处于下行通道中,月末小幅翘尾,3M和1Y国股银票转贴利率上行幅度分别为24bp和11bp,持续时间为7天。即无论是上行幅度还是持续时间,均明显不及2019和2020年。

2. 逻辑框架:票据利率的决定因素——兼具资金与信贷的双重属性

在分析一季度票据利率新变化的内在逻辑之前,我们首先对票据资产的主要特征,以及票据利率的决定因素进行简要介绍(本文中提及的票据专指银行承兑汇票)。

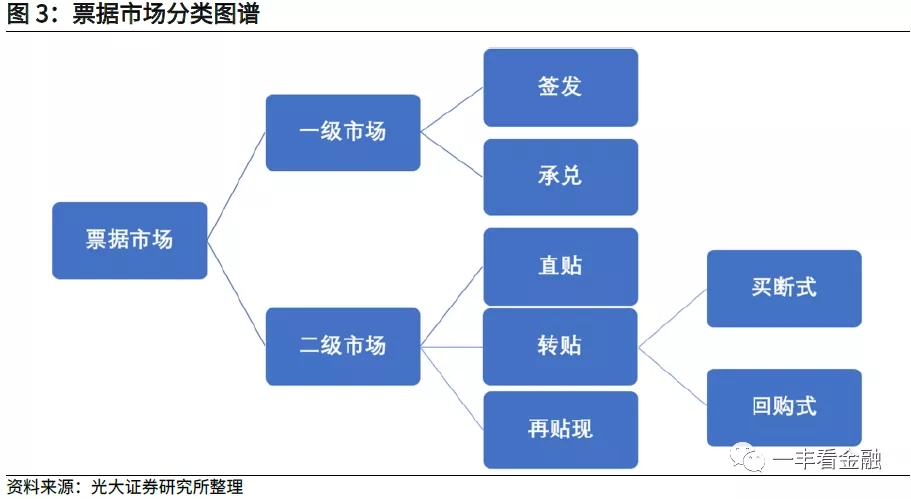

一般而言,票据市场包括一级市场和二级市场,一级市场为票据的签发与承兑,而二级市场为直贴、转贴与再贴现。其中,直贴是持票人用未到期的票据向银行进行贴现获得资金的行为;转贴是银行与银行之间的票据贴现,包括买断式与回购式两种;再贴现则是银行向央行进行贴现的行为。本文重点分析票据直贴与转贴,归纳起来主要有四方面特征:

一是直贴属于信贷业务,占用狭义信贷额度。根据《贷款通则》第九条,贷款可以划分为信用贷款、担保贷款和票据贴现。直贴属于贸易融资,要求企业之间的交易具有真实贸易背景,计入银行一般贷款统计口径,会占用银行的狭义信贷额度。

二是转贴类似于同业业务,但也要占用狭义信贷额度。从性质上看,转贴由于是银银间的业务往来,往往被视为同业业务范畴,主要由银行同业部或票据票据部负责。但穿透来看,转贴只是持票人在与银行进行直贴后,由银行进行的二次转手,或银银之间转贴后的再转手,底层信用风险仍在于企业端。银行在转贴后,相当于将风险敞口进行了转移。因此,转贴也应计入贷款科目,占用狭义信贷额度。

三是资本计提有所不同。由于直贴属于信贷业务,按照100%的风险权重计提资本(小微企业为75%),这一点与对公贷款完全一致。但转贴则是按照同业资产计提,期限3个月以内的转贴票据风险权重系数为20%,期限3个月以上为25%。

四是票据定价以Shibor为基准加点形成。根据交易类型的不同,票据的定价模型也有一定差异。

(1)票据直贴利率。根据央行发布的《商业汇票承兑、贴现与再贴现管理暂行办法》的相关规定,贴现利率采取在再贴现利率基础上加百分点的方式生成,加点幅度由央行确定。但在实际操作中,银行还会根据市场流动性、同档次的流贷利率、当地同业情况以及客户综合贡献收益等因素进行调整。

(2)票据转贴利率。转贴利率市场化程度略高一些。目前,市场上采用比较普遍的票据定价方式是基准利率+点差。2007年7月,央行发布了《关于开展以Shibor为基础的票据业务、利率互换报价的通知》,授权中国外汇交易中心在“货币市场基准利率网”上开发了以Shibor为基准的票据转贴现、票据回购和利率互换报价信息发布界面,由报价机构每日对规范品种进行报价,为市场交易提供定价基点。因此,当前票据利率的定价,当前票据定价主要以Shibor为基准加点形成,其点差主要取决于资本占用成本、信贷额度、信用成本等因素。

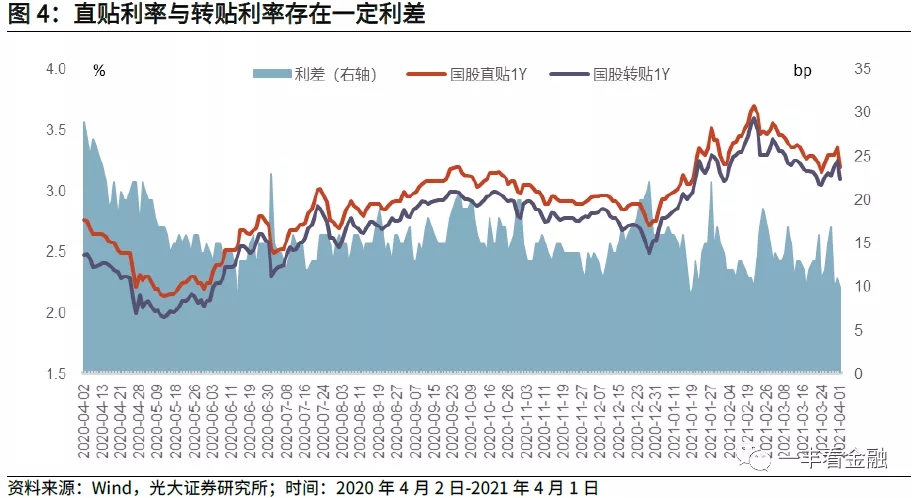

一般而言,票据直贴利率会低于转贴利率,两者的利差主要是对资本占用成本、信贷额度以及盈利等因素的补偿。

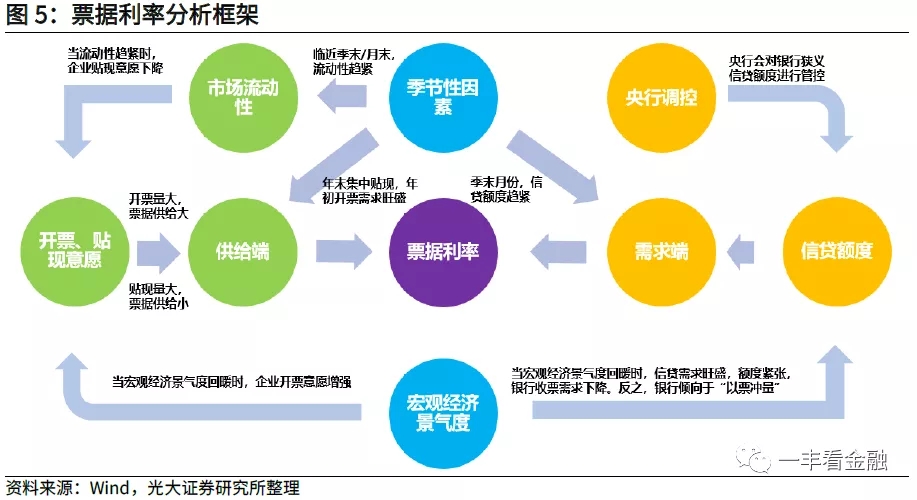

从上述四个特点不难看出,票据是一种兼具资金和信贷双重属性的金融资产,这就决定了票据利率的形成机制要比资金和贷款利率更为复杂,是多种因素共同作用的结果,包括宏观经济状况、信贷需求、市场流动性以及季节性因素等,而这些因素都会通过影响票据市场供求关系来影响票据利率。

从供给端看,主要观察企业的开票和贴现意愿,即开票量大,存量票据规模提升,供给随之加大。而贴现需求加强,则导致票据供给下降。企业开票和贴现意愿主要取决于三方面因素:

(1)宏观经济景气度。当宏观经济景气度回暖时,企业开票意愿增强,会增加票据供给。

(2)市场流动性。当市场流动性趋紧时,利率上行。对于直贴而言,企业贴现意愿下降,会造成存量票据无法消化,供给增加。对于转贴而言,银行自营部门资金成本上升,导致票据收益不足以覆盖综合成本,收票意愿下降造成存量票据规模增加,进而推高票据利率。

(3)季节性因素。一般而言,企业往往选择在年底集中贴现,而在年初开票需求较大。

从需求端看,主要观察银行的收票意愿,这既包括从企业端通过直贴收票,也包括银行间通过转贴进行调剂。而银行收票需求的核心是看信贷额度,额度紧张收票需求下降,反之亦然。为什么信贷额度如此重要?

一方面,在年初资产负债规划中,银行计划财务部门会制定相应的配置安排,并上报央行。央行则会根据各家银行的规划以及宏观调控目标,明确银行的信贷投放规模。

另一方面,银行计划财务部会根据各家分行的信贷需求、额度使用情况等因素,每月向各分行下达信贷额度。若分行当月信贷额度未使用完毕,可能面临下个月被部分收回的境况。因此,分行更倾向于会把信贷额度用满,即便对公、零售贷款投放不足,也会选择利用票据冲量。

总体来看,信贷额度主要取决于三方面因素:

(1)宏观经济景气度。当宏观经济景气度回暖时,信贷需求旺盛,银行会优先保障对公、零售贷款投放,信贷额度较为紧张,造成收票意愿下降。

(2)季节性因素。一般而言,在年初开门红时点,以及季末月份,银行信贷冲量较大,额度较为紧张。而在季初月份或月内中上旬,信贷额度相对充裕,此时银行倾向于用票据占据信贷额度。

(3)央行对狭义信贷额度的管控。当经济下行压力加大(如2020年疫情期间),央行会通过窗口指导放松信贷额度管控。当经济向好时,央行会加强狭义信贷额度管控,信贷资源的稀缺性进一步提升。

3. 机理阐释:如何解释一季度票据利率的“双峰”效应与“逆季节性”走低

根据我们构建的票据利率分析框架,可以解释一季度票据利率的“双峰”效应与“逆季节性”走低的内在逻辑。具体而言:

3.1、票据利率的“第一峰”是1月份“小钱荒”叠加信贷额度收紧共振所致

在今年1月中下旬资金面趋紧之时,央行货币投放依然保持了较强克制,造成资金利率的大幅上行,GC001一度逼近10%,形成了一次“小钱荒”。同时,1月份也是银行开门红时点,信贷投放“供需两旺”,信贷额度相对紧张,导致银行收票意愿下降,当月新增票据融资规模为-1405亿,而未贴现票据新增高达4902亿,票据市场供需失衡较为明显。因此,票据利率的“第一峰”是1月份“小钱荒”叠加信贷额度收紧共振所致。而在跨1月末之后,随着流动性的缓和以及月初的季节性效应,票据利率迎来快速下行。

3.2、票据利率的“第二峰”是2月份信贷投放超预期以及市场情绪转变所致

可以看到,票据利率在经历2月初的快速下行后,随即再度迎来大幅上冲,甚至突破了1月末高点。在此期间,市场流动性较为稳定,短端资金利率基本维持在利率走廊中枢上下运行。我们认为,造成这种现象主要有两方面原因:

(1)2月份信贷投放超预期,票据供需矛盾加大。受春节错位因素影响,市场普遍预期2月份信贷投放规模维持在9000亿左右,但受疫情和北方工业省份就地过年影响,对公中长期贷款信贷投放规模创历史同期新高,按揭需求“供需两旺”,2月份新增信贷规模为1.36万亿。同时可以看到,1-2月份承兑发生额同比增幅为7.2%,交易与贴现发生额同比均出现下降,特别是贴现发生额同比降幅高达18.2%,贴现承兑比已降至50.4%,反映出企业开票量较大的同时贴现量不足。

(2)市场一度看跌情绪浓厚,利率上行突破1月份高位后,配置盘蜂拥而入。1月份“小钱荒”的爆发,使得市场对货币宽松的一致性预期被打破,尽管2月初票据利率一度大幅回落,但市场普遍担心节前资金面会趋紧,看跌情绪浓厚,卖方力量增强,但市场交投较为清淡,导致票据积压明显,供求失衡进一步加剧。而春节后,市场交易仍处于恢复阶段,直到2月末最后一周,票据利率升破前期高位,叠加财政资金释放助力流动性宽松,部分配置盘率先入场并带动其他机构跟随,票据成交量显著扩大,进而推动了票据利率大幅回落。

3.3、3月份票据利率“逆季节性”回落并非意味着信贷需求偏弱

如前所述,今年3月份票据利率走出了与以往不同的走势,前三周持续走低,仅在最后一周小幅上行,无论是持续时间还是幅度,均不及历史同期,整体利率中枢较1-2月份下行。对于这一“逆季节”现象,部分市场人士将其解读为信贷需求回落造成信贷额度腾挪空间加大,银行“以票冲量”引导票据利率下行所致,我们并不赞同这种观点。理由有两点:

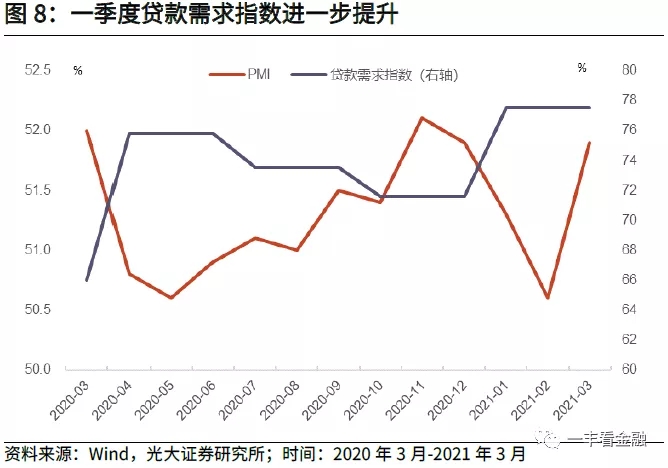

(1)3月份信贷需求并不弱。从高频数据来看,受环保限产政策影响,3月份高炉开工率、粗钢产量有所回落,但汽车轮胎开工率、挖掘机销售、乘用车批发销售均进一步向好,3月份PMI也录得51.9%,高于市场预期的(51.2%),显示整个宏观经济仍处于向好状态。此外,央行公布的一季度贷款需求指数录得77.5%,较2020年四季度提升5.9个百分点,一季度传统第一、第二产业信贷投放景气度也在持续回暖。考虑去年3月份为支持抗疫和助力企业复工复产,信贷超季节性新增2.85万亿,今年3月份可能大概率低于去年同期水平,但这并不意味着信贷需求偏弱。

(2)央行对狭义信贷额度的管控依然存在,目标是维持新增规模“不多不少”。今年1-2月份新增贷款合计已达4.94万亿,同比多增近7000亿,投放略偏多。在此情况下,央行在3月初即加强了对狭义信贷额度管控。从实际情况看,3月份以来,信贷投放逐步回归正常节奏,部分基于套利目的的短贷、短债、票据贴现等业务到期后退出,也挤出了前期虚增规模。

因此,我们倾向性认为,3月票据利率“逆季节性”走低,主要与票据集中到期,以及企业开票需求集中在月末造成一级市场票源供给减少有关。

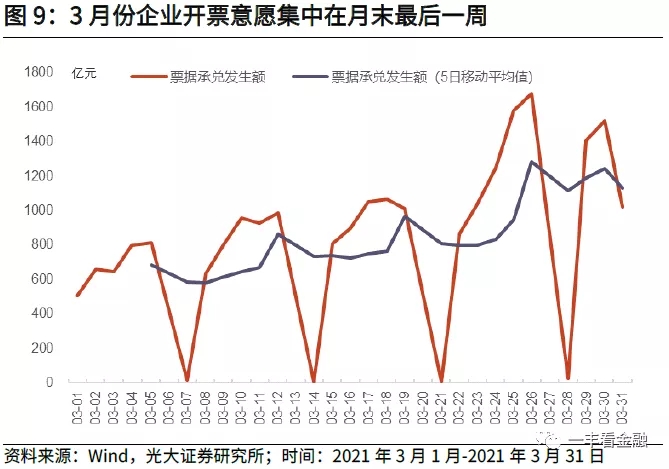

数据显示:2020年3月份承兑发生额高达2.47万亿,票据签发量较大,导致大量票据在今年3月份集中到期。同时,今年3月份流动性环境较为友好,市场利率逐步下行,企业开票意愿推迟,导致一级市场票源供给不足,多数机构配置规模逐步空出,贴现承兑比上行至67%,较2月份上行近17个百分点,是3月份票据利率下行的主要原因。而进入最后一周,随着利率月内触底,企业开票量有所回暖,买盘情绪转为审慎,叠加季末效应,使得票据利率有所上行,但整体水平较1-2月份下行。

4. 逻辑推演:二季度票据利率展望

我们对二季度票据利率进行初步分析。从供给端看:

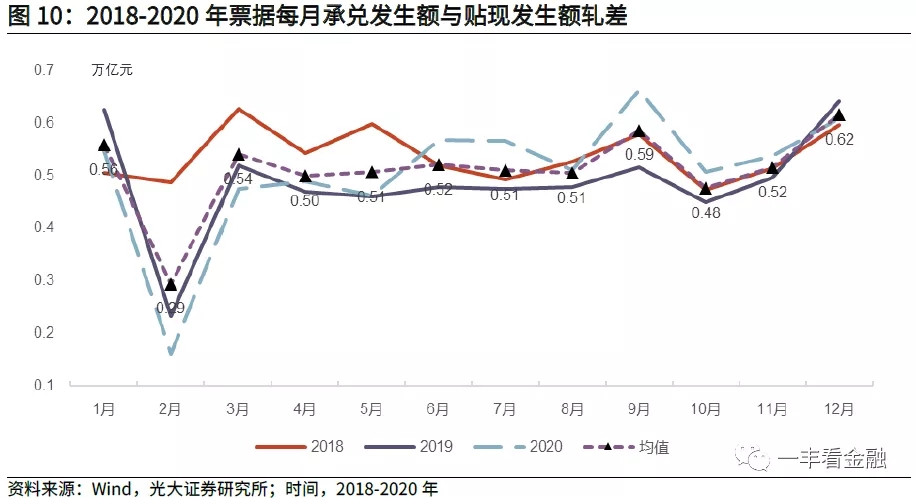

(1)新发生视角。我们用票据每月承兑发生额与贴现额之差,来衡量每月新增票据供给量(反映出企业开票意愿的强弱)。可以看到,票据供给具有一定的季节性特征,表现为1月、3月、9月和12月供给量偏大。在二季度,4月份票据供给处于低谷,后续票据供给量逐月提升。

(2)到期视角。去年疫情期间,市场利率处于较低水平,导致企业开票规模较大,2020年二季度各月份票据承兑发生额分别为1.98、1.74和1.92万亿。这固然有低利率环境下所形成的的规模虚增,但也意味着期间企业开具的9M-1Y期票据(占比约30%)在今年二季度将面临到期,可能有助于小幅化解票据供需矛盾。

从需求端看,4-5月份作为非季末月份,信贷增长势头弱于3月份,监管对于个人经营贷款管控的趋严,也有助于腾挪部分信贷额度,银行会适度“以票冲量”确保信贷额度用满。而进入6月份,信贷结构较为扎实,收票意愿明显减弱。

但二季度资金面整体不利于票据市场表现,主要表现为4-5月份为传统缴税大月,NCD也面临集中到期压力,特别是5月份面临2020年全面企业所得税清缴,国企分红,且政府债券发行将放量,流动性将面临一定考验。如前所述,转贴利率是在Shibor基础上加点形成,而Shibor与NCD利率高度相关,可以看到,1Y转贴利率与国股1Y-NCD利率相关性较强,3月下旬两者利差均值仅为5bp,利差保护空间不足。考虑到二季度NCD利率有所承压,届时票据利率将会受到一定扰动。

综合来看,由于票据资产的特殊属性,其利率形成机制有别于资金利率和债券利率,影响因素较为复杂,可能在某些时点与资金利率和债券利率并非完全同步。具体判断如下:受供需矛盾改善影响,4月份票据利率中枢将较3月份有震荡小幅走低的空间并逐步形成筑底,5 -6月份整体中枢值或将转为上行,其中5月份波动较大,6月份中上旬趋于下行,下旬则有望出现“翘尾”。

5. 市场启示

上周债券利率结束了3月中下旬以来每日1-2bp的下行趋势,转而调整为微幅震荡,期间10Y国债二级市场交易利率维持在3.18-3.20%区间运行。我们认为,经过前期“流动性偏松+风险偏好risk off+配置盘提前抢跑”后,债市目前较为纠结,多空因素博弈相对均衡,噪音较多。

现阶段市场所纠结的几个关键要素主要是:(1)尽管整个宏观经济仍处于复苏向好阶段,但幅度力度是否已出现边际减弱;(2)美国经济、美债利率、美元指数对国内利率的传导效应;(3)二季度市场形势,包括资金面、政府债券发行力度、通胀压力等;(4)股债“跷跷板”效应的延续性。

对于上述问题,我们已在《利率向下拐点真的来了吗?》报告中作了详细回答,核心结论是对利率的阶段性下行不应过于乐观,需警惕二季度4-5月份利率的上行风险。

而纵观近期市场的主要观点,无论是看多、看空,亦或是相对中性,都提到了利率在二季度是否存在最后一跌的问题,其背后的逻辑是:经过3月中下旬利率持续缓慢下行调整,当前利率点位性价比较前期减弱,市场担忧追涨空间有限和二季度的右侧风险,希望利率向上调整到一定点位,加仓会更加坚定。

从债券资产配置的角度看,我们提出如下建议:

(1)二季度利率面临的环境较3月份而言并不友好,这一点已是市场的基本共识,至少在当前阶段谈利率拐点,仍言之尚早,二季度存在右侧风险。但我国利率大的上行时间已持续超过10个月,风险已得到有效缓释,并已表现出对利空因素的钝化,后续大幅冲高的空间并不大。

(2)全年来看,我们认为,2021年利率大波段机会难以寻觅,今年并非债市牛年,下半年或有一定松动空间,但仍将维持3.0-3.3%的区间震荡。

(3)对于配置盘而言,今年年初时点进场已出现浮亏,在全年收益考核目标下,后续压力会更大。因此,我们多次建议,二季度机构应“逢高配置”,且市场在利率上行调整之机,也会加大配置力度,利率阶段性突破3.3%时可以更加乐观。在这一策略安排下,债券市值净价安全边际较高,不会出现类似于一季度的明显浮亏,票息策略也有助于降低收益考核压力。