一、本周资金市场回顾 1、央行本周前两日累积开展10000亿元逆回购操作,同时累计有12800亿元逆回购到期。本周后三日连续暂停逆回购操作,同时无逆回购到期。本周央行实现净回笼2800亿元。 2、根据银行间同业拆放利率(图表1)显示,本周各期限资金利率继续显著

一、本周资金市场回顾

1、央行本周前两日累积开展10000亿元逆回购操作,同时累计有12800亿元逆回购到期。本周后三日连续暂停逆回购操作,同时无逆回购到期。本周央行实现净回笼2800亿元。

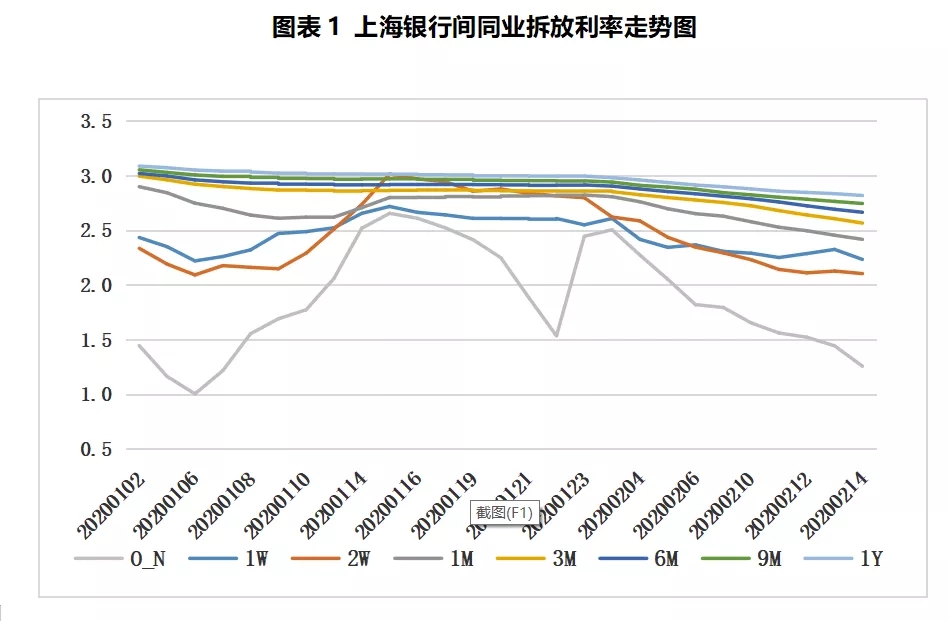

2、根据银行间同业拆放利率(图表1)显示,本周各期限资金利率继续显著下行,当前资金面较为充裕。隔夜Shibor跌至1.2560%,7天Shibor跌至2.2330%,14天Shibor跌至2.1030%,一个月Shibor跌至2.4160%。

3、虽然疫情对未来一段时间的金融数据将有所影响,但是货币政策将继续加大逆周期调节力度,MLF利率下行有望带动企业贷款利率继续下降,预计2月LPR利率下调幅度将超过此前幅度。与此同时,在定向降准、再贷款、再贴现等结构性货币政策工具的引导作用下,新增信贷将进一步流向国民经济重点领域和薄弱环节。

二、本周票据市场回顾

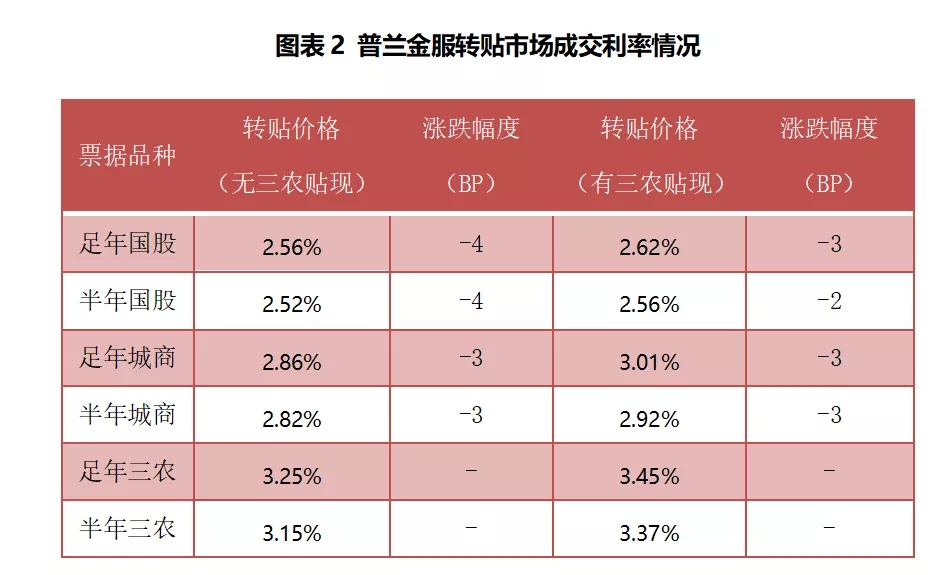

转贴市场上,本周票价横盘整理后企稳上行,周五票价小幅回落。足年国股较上周整体上行8个BP至2.56%,足年城商较上周整体上行4个BP至2.86%。

上周利率大幅下跌至市场低位,导致多数买方配置动力不足。本周在邮储、农行等大行指导价上调的引领下,中小机构收票情绪变得谨慎。同时,卖方看涨后市行情,获利了结意愿较强烈。供求博弈下,票价横盘整理后企稳上行。周五,买盘释放收票需求,卖盘力量有所收敛,导致价格小幅回落。本周市场成交量较上周显著增多。

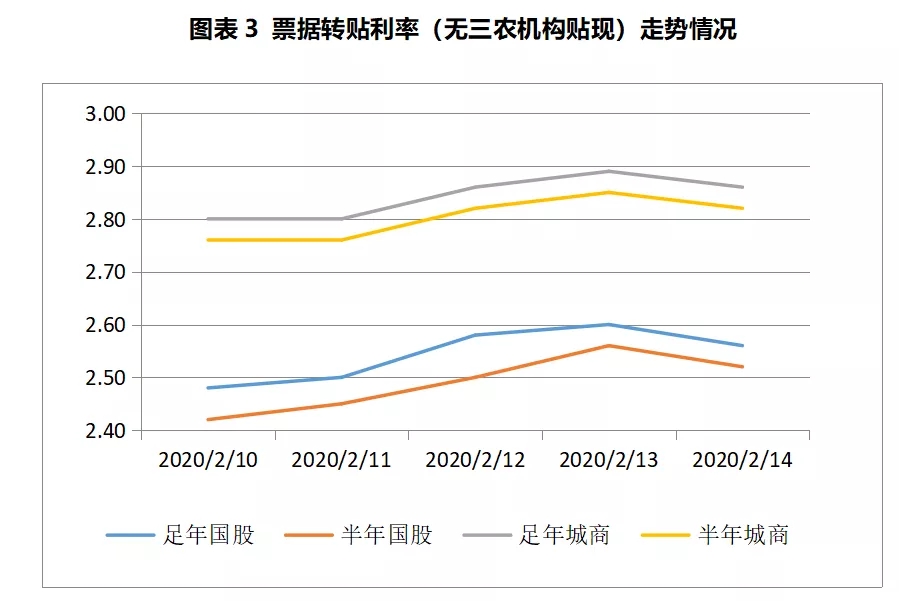

直贴市场上,票源不断得到补充,卖盘出票力量逐步显现,票价较上周小幅上行。足年国股涨至2.78%,足年城商涨至3.20%。

供给方面,随着多地相关扶持政策出台,中小企业对市场的信心逐渐恢复,前期推迟的投资意愿逐步释放。本周开票量持续显著增加,后半周打破了前期承兑量与贴现量一直倒挂的局面。需求方面,受贴现成本影响,机构配置报价继续下调的动力不足,部分国股和城商行报价周内不断小幅上调。周五,部分直贴行开始重新释放需求,报价略有下调。本周票价整体小幅上行,市场成交量稳步增加。

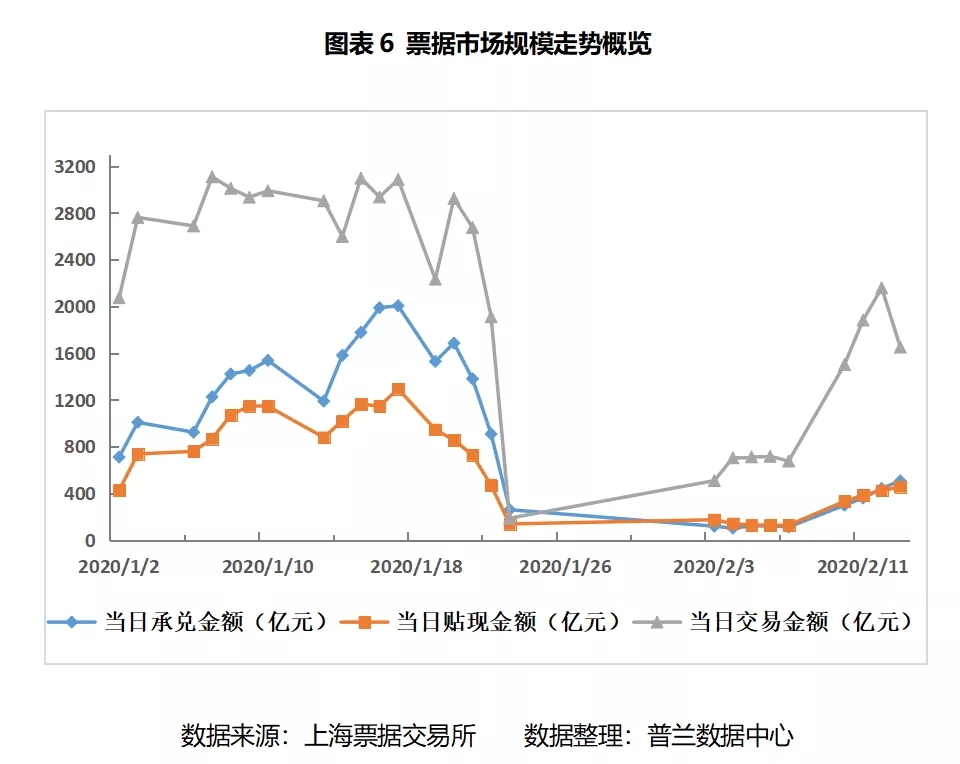

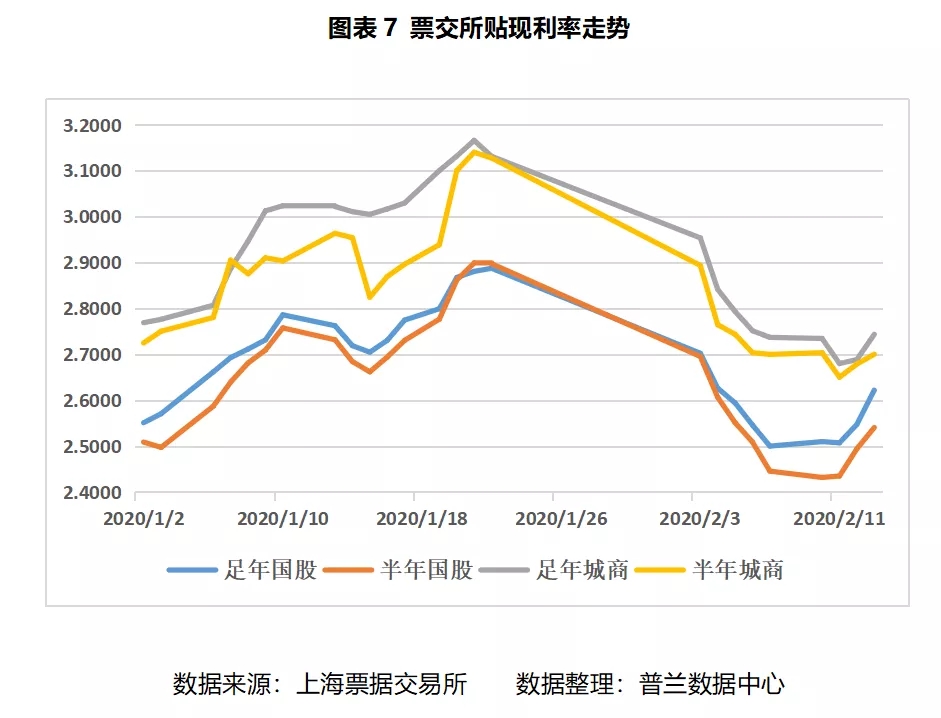

从票交所数据可知:本周,票据市场交投活跃度大幅回暖,票源供给量不断攀升,后半周打破了单日承兑量与贴现量持续倒挂的局面。日均承兑金额增加至402亿元,日均贴现金额增加至399亿元,日均交易金额增加至1798亿元。本周,国股票价横盘整理后开始企稳上行,城商票价窄幅震荡。截止昨日,足年国股较上周上涨12.18BP至2.6218%,半年国股较上周上涨9.50BP至2.5404%。足年城商较上周上涨0.66BP至2.7433%,半年城商上周上涨0.04BP至2.7000%。

三、下周展望

1、资金市场上,下周央行公开市场共有12200亿元逆回购到期。鉴于下周到期资金量较大,央行有望例行开展MLF操作,届时MLF操作利率也会大概率下行,即将公布的LPR也会下行。

2、转贴市场上,预计下周票价大概率震荡上行5-6个BP。鉴于当前票据利率仍然较低,多数机构受资金成本影响配置力量有限,预计下周大行指导价会继续上调。卖方看涨后市,出票力量会相对较强。供求博弈下,票价大概率震荡上行。

3、直贴市场上,预计下周票价整体上行6-8个BP左右。央行3000亿元专项再贷款正在快速发放,上千家企业将受惠。预计下周企业融资贴现意愿会继续增强,开票量有望持续稳步增加,卖盘出票力量强劲,票价上行的可能性较大。